Koniunktura w gospodarce polskiej na początku czwartego kwartału 2023 r. pogorszyła się. Zarówno barometr koniunktury IRG SGH (BARIRG), jak i wskaźniki koniunktury w: przemyśle przetwórczym, budownictwie, handlu i sektorze bankowym, zmniejszyły swoje wartości w skali kwartału. Wzrosła tylko wartość wskaźnika kondycji gospodarstw domowych. W skali roku odnotowano wzrosty wartości wszystkich wskaźników składowych, jak i samego barometru. Nastroje przedsiębiorców i konsumentów poprawiły się. U uczestników działalności gospodarczej pojawiły się pierwsze symptomy powrotu optymizmu.

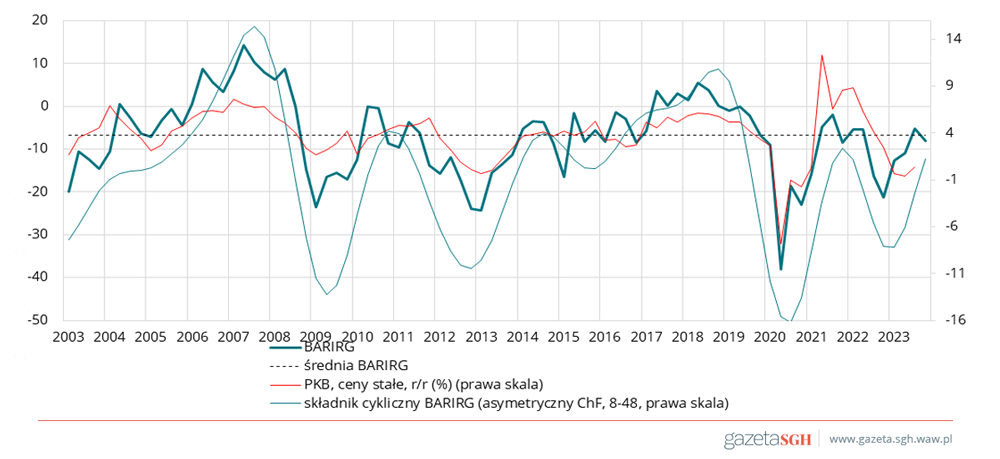

Wartość barometru BARIRG zmalała po serii trzech kolejnych wzrostów. Obecnie wynosi obecnie -8,1 pkt (rys. 1). To wynik o 2,9 pkt niższy niż w III kwartale br. i o 2,2 pkt niższy od wieloletniej średniej dla czwartych kwartałów. W skali roku wartość barometru wzrosła o 12,9 pkt. Odnotowana zmiana (kwartalny spadek wartości BARIRG w IV kwartale roku) jest typowy dla tej pory roku.

Rysunek 1. Barometr IRG SGH (BARIRG) i realny PKB w Polsce w latach 2003–2023

Uwaga: PKB niewyrównany sezonowo, PKB za III kwartał 2023 r. tzw. szybki szacunek.

Źródło: opracowanie na podstawie danych IRG SGH i GUS.

Największy wpływ na spadek wartości barometru w IV kwartale miał spadek wartości wskaźnika koniunktury dla sektora bankowego. Wyniósł on 12,5 pkt, przyczyniając się do spadku wartości barometru o 1,8 pkt. Pogorszenie się koniunktury w handlu o 6,4 pkt spowodowało spadek wartości barometru o 0,9 pkt. Spadki wartości wskaźników koniunktury w budownictwie o 5,3 pkt i przemyśle przetwórczym o 0,6 pkt przyczyniły się łącznie do spadku barometru o kolejne 0,9 pkt. Poprawa wskaźnika kondycji gospodarstw domowych o 2,6 pkt zmniejszyła spadek wartości BARIRG o 0,7 pkt.

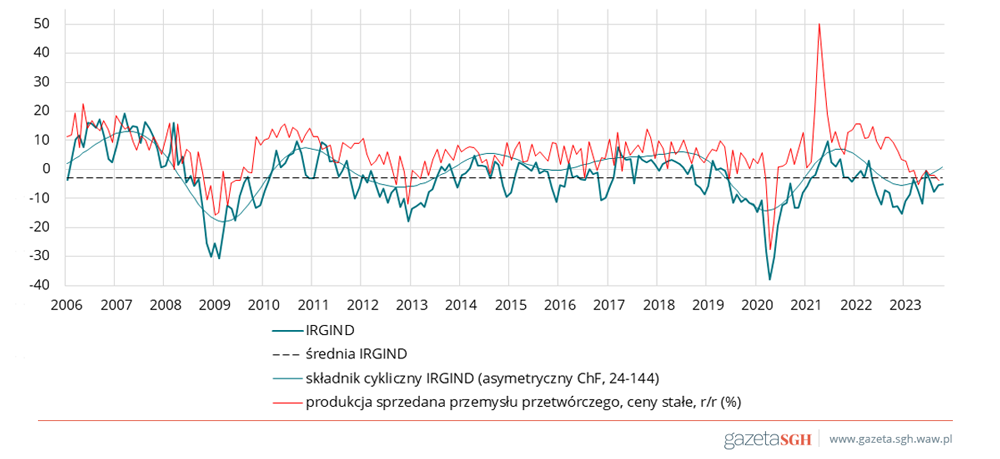

W przemyśle przetwórczym koniunktura uległa pogorszeniu w skali kwartału. W październiku wskaźnik IRGIND przyjął wartość -5,0 pkt, niższą od wartości z lipca br. o 0,6 pkt, lecz wyższą od wartości z października 2022 r. o 8,0 pkt (rys. 2). Zmiany wartości wskaźnika dla większości badanych grup producentów były zróżnicowane. Najbardziej pogorszyła się koniunktura w produkcji dóbr konsumpcyjnych trwałego użytku i dóbr inwestycyjnych – kwartalne spadki wartości wskaźnika koniunktury dla tych grup wyniosły odpowiednio 16 i 9,4 pkt.

Zmiany wartości sald odpowiedzi na główne pytania ankiety badania koniunktury w przemyśle przetwórczym były zróżnicowane. Odnotowano wzrosty wartości sald: produkcji oraz zamówień ogółem i eksportowych. Zwiększył się poziom cen wyrobów gotowych. Zmalało zatrudnienie. Poprawiła się sytuacja finansowa przedsiębiorstw, podobnie jak ich oceny ogólnej sytuacji gospodarczej. Wartości sald diagnostycznych i prognostycznych pozostają ujemne. Przedsiębiorcy przemysłowi w tym kwartale najbardziej narzekają na niedostateczny popyt. Kolejne miejsca na liście barier zajmują obciążenia podatkowe, trudności ze znalezieniem wykwalifikowanej siły roboczej i niestabilność przepisów prawnych. W październiku (względem lipca) znacznie poprawiły się oceny ogólnej kondycji gospodarki polskiej, sygnalizujące poprawę nastrojów tej grupy uczestników działalności gospodarczej.

Rysunek 2. Wskaźnik koniunktury w przemyśle przetwórczym (IRGIND) i produkcja sprzedana przemysłu przetwórczego w Polsce w latach 2006–2023.

Źródło: opracowanie własne na podstawie danych IRG SGH i GUS.

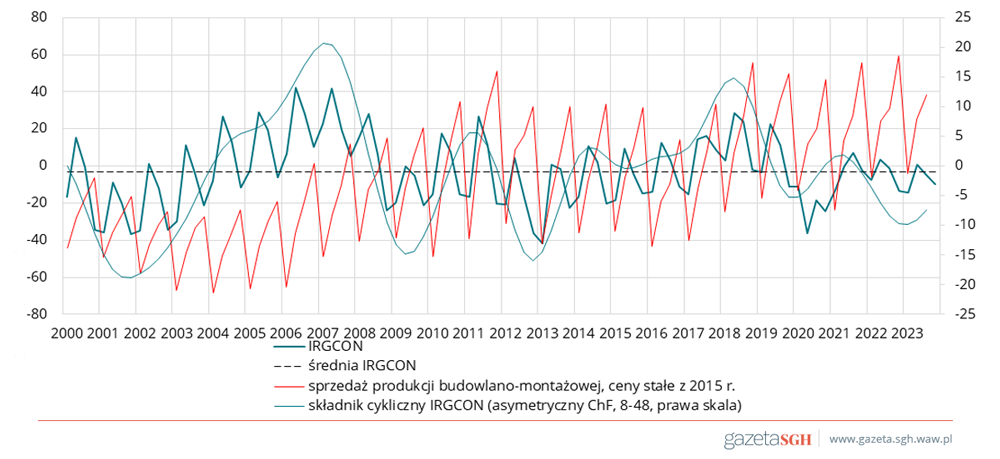

W czwartym kwartale 2023 br. koniunktura w budownictwie pogorszyła się. Wartość wskaźnika koniunktury IRGCON w ciągu kwartału zmniejszyła się o 5,3 pkt, do wysokości 9,9 pkt (rys. 3). Jest o 3,4 pkt wyższa od wartości sprzed roku. Dekoniunktura w branży budowlanej pogłębia się. Obecna wartość wskaźnika jest o 8,3 pkt niższa od średniej dla tego okresu w trzech latach sprzed pandemii, czyli 2017- 2019. Wynika to przede wszystkim z wysokich kosztów produkcji (wysokich cen surowców i materiałów, kosztów pracy i obsługi kredytów), przekładających się na wzrost cen usług budowlanych. Wartość wskaźnika dla sektora prywatnego jest równa -11 pkt, a dla publicznego 2,8 pkt. W porównaniu z poprzednim kwartałem są one niższe odpowiednio o: 4,1 pkt i 13,6 pkt. W ciągu kwartału pogorszenie się koniunktury odnotowały przedsiębiorstwa zajmujące się budową obiektów inżynierii lądowej i wodnej (o 15,6 pkt) oraz zakłady wykonujące specjalistyczne prace budowlane (o 12,4 pkt). O poprawie koniunktury informują firmy wznoszące budynki (o 12,5 pkt).

W ciągu kwartału zmniejszyły się wartości sald odpowiedzi na pytania o wielkość produkcji, zamówień eksportowych oraz wykorzystania mocy produkcyjnych. Obniżył się poziom cen usług budowlanych. Zwiększyły się (nieznacznie) poziomy zamówień krajowych i nakładów inwestycyjnych. Podniósł się poziom zatrudnienia i poprawiły się oceny ankietowanych nt. sytuacji w budownictwie. Uczestnicy badania spodziewają się poprawy koniunktury w budownictwie w najbliższym okresie. Za główny czynnik ograniczający aktywność produkcyjną zakładów budowlanych badani ponownie uznali wysokie ceny surowców i materiałów. W IV kwartale tę barierę wskazało 53,1% ankietowanych (55,2% przed kwartałem). W dalszej kolejności firmy budowlane wymieniają: nadmierne obciążenia podatkowe (50,8%, poprzednio 36%) oraz niestabilne prawo (37,3%, poprzednio 45,3%).

Rysunek 3. Wskaźnik koniunktury w budownictwie IRGCON i produkcja sprzedana budowlano-montażowa w Polsce w latach 2000–2023.

Źródło: opracowanie własne na podstawie danych IRG SGH i Eurostat.

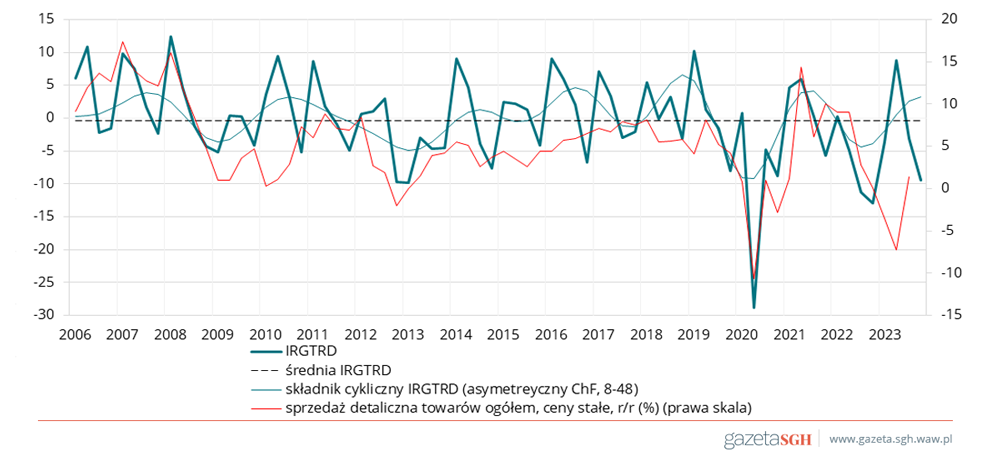

W handlu, podobnie jak w budownictwie, nastąpiło pogorszenie koniunktury. Wartość wskaźnika koniunktury IRGTRD zmniejszyła się w ciągu kwartału o 6,4 pkt i wynosi -9,5 pkt (rys. 4). Jest o 3,4 pkt wyższa niż przed rokiem. Kwartalny spadek wartości wskaźnika koniunktury wynika z obniżenia się wartości wszystkich jego składowych: stanu zapasów, prognozowanego wolumenu sprzedaży oraz planowanych zakupów krajowych i zagranicznych.

O pogorszeniu się koniunktury informują przedsiębiorstwa zajmujące się sprzedażą hurtową (spadek wartości wskaźnika z poziomu 7,3 pkt do -11,7 pkt) oraz zajmujące się zarówno sprzedażą hurtową jak i detaliczną (z -5,0 pkt do -8,9 pkt). Niewielki wzrost wartości wskaźnika koniunktury, z poziomu -8,7 pkt do 7,6 pkt, zanotowano jedynie dla przedsiębiorstw zajmujących się sprzedażą detaliczną.

W ocenie uczestników badania pogorszeniu uległa ich sytuacja finansowa. Zmniejszyły się również: poziom zakupów produktów krajowych i zagranicznych, zatrudnienie oraz powierzchnia magazynowa. Pomimo tych spadków ankietowani ocenili aktualną kondycję swoich przedsiębiorstw jako dobrą. Spodziewają się, że w ciągu najbliższych 6 miesięcy nastąpi jej pogorszenie.

Rysunek 4. Wskaźnik koniunktury w handlu IRGTRD i sprzedaż detaliczna towarów w Polsce w latach 2006–2023.

Źródło: opracowanie własne na podstawie danych IRG SGH i GUS.

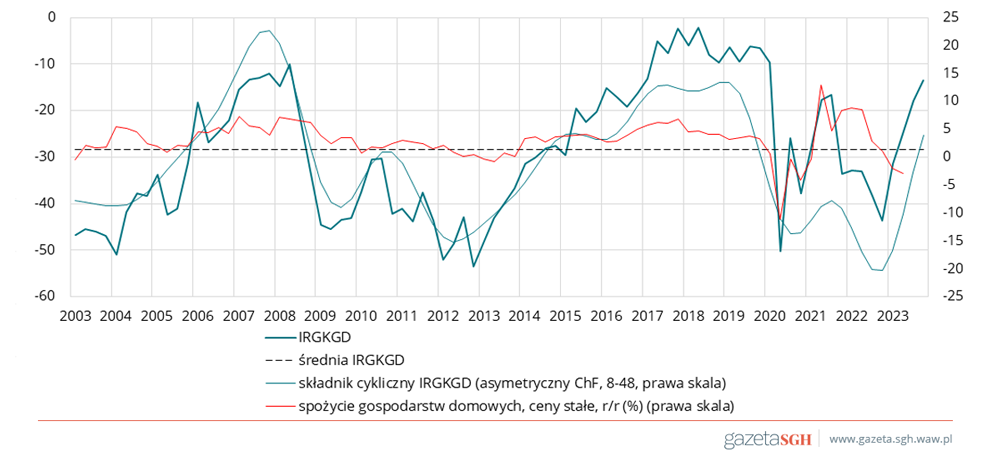

Wskaźnik kondycji gospodarstw domowych IRGKGD w ciągu kwartału zwiększył swoją wartość o 4,4 pkt i wynosi -13,5 pkt (rys. 5). W skali roku wartość wskaźnika także wzrosła (aż o 30,1 pkt). Zwiększyły się wartości wszystkich składowych wskaźnika. Największą poprawę odnotowano w ocenie perspektyw zmian na rynku pracy. Obawy przed bezrobociem zmniejszyły się w ciągu kwartału o 4,3 pkt. O 13,3 pkt poprawiły się prognozy ogólnej sytuacji gospodarczej w kraju. Gospodarstwa domowe spodziewają się poprawy swojej sytuacji finansowej (wzrost wartości salda o 7,8 pkt) i zwiększenia poziomu oszczędności o 0,9 pkt.

***

Z badań koniunktury przeprowadzonych w październiku i listopadzie 2023 r. wynika, że gospodarka – pomimo przejściowego osłabienia – wkracza w fazę ożywienia aktywności gospodarczej. Przedsiębiorcy wciąż odczuwają spadek popytu na ich produkty i usługi oraz niestabilność w otoczeniu gospodarki, pojawiły się jednak oznaki poprawy koniunktury. Bardzo wyraźnie poprawiły się nastroje konsumentów, a przewidywania producentów zapowiadają polepszenie się sytuacji w przemyśle i budownictwie, co powinno przełożyć się na poprawę sytuacji w całej gospodarce. Utrzymująca się w ostatnich latach wysoka zmienność koniunktury i odejście od utrwalonych wzorców zmian cyklicznych utrudniają ocenę, czy odnotowane sygnały wzrostu zapowiadają trwałą poprawę.

Rysunek 5. Wskaźnik kondycji gospodarstw domowych IRGKGD i konsumpcja prywatna w Polsce w latach 2003–2023.

Źródło: opracowanie własne na podstawie danych IRG SGH i GUS.

Opracowano na podstawie badań metodą testu koniunktury przeprowadzonych październiku i listopadzie.

Fot. Freepik