Uwzględnianie aspektów zrównoważonego rozwoju przez przedsiębiorstwa – wymogi, szanse i wyzwania

Rok 2024 zapowiada się bardzo intensywnie dla wielu przedsiębiorstw.

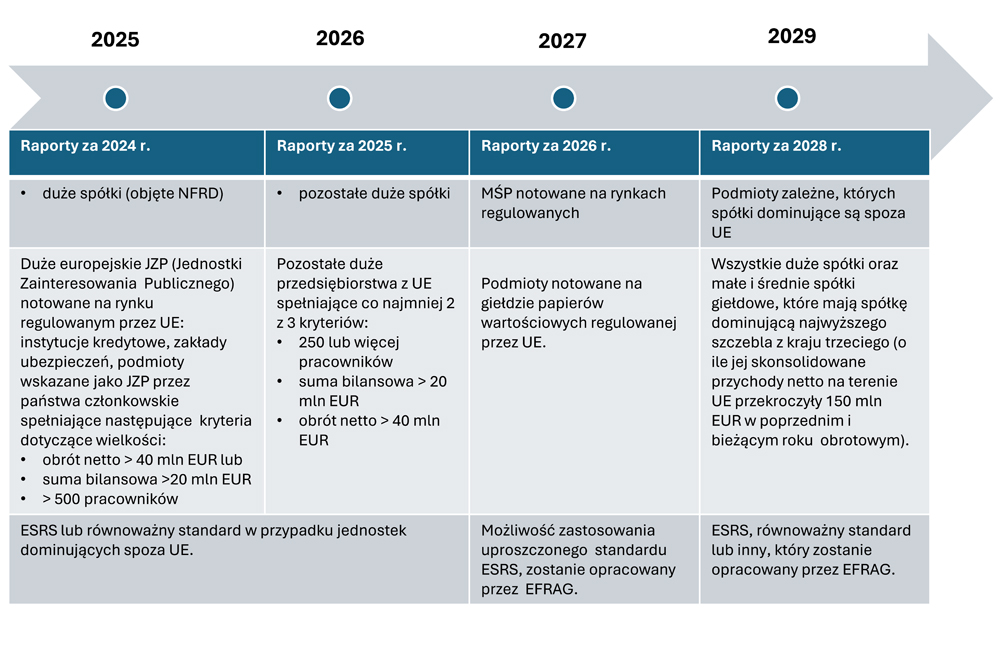

Od 18 stycznia 2023 roku co najmniej 3500 podmiotów zostało formalnie objętych obowiązkiem sprawozdawczości w zakresie zrównoważonego rozwoju. Jest to dzień, w którym weszła w życie dyrektywa unijna CSRD (Corporate Sustainability Reporting Directive). Przynosi ona obowiązek ujawniania informacji na temat bardzo konkretnych zagadnień ESG, które są szczegółowo rozpisane w 12 Standardach ESRS (European Sustainable Reporting Standards), a dodatkowo wprowadza obowiązek zewnętrznej weryfikacji tych ujawnień – na wzór sprawozdań finansowych. Wspomniane obowiązki są wprowadzane stopniowo w okresie 2025–2029 zgodnie z poniższym harmonogramem.

Chociaż zapisy dyrektywy nie odnoszą się wprost do małych i średnich przedsiębiorstw, które nie są notowane na giełdzie papierów wartościowych, to ich obecność w łańcuchach wartości dużych podmiotów sprawia, że w praktyce także od nich oczekuje się ujawniania informacji o zrównoważonym rozwoju. W ślad za tym Europejska Grupa Doradcza ds. Sprawozdawczości Finansowej (EFRAG) opublikowała propozycję standardu raportowego dla MŚP notowanych oraz nienotowanych na giełdzie.

Publikację raportu powinny poprzedzić realne działania – od etapu diagnozy sytuacji wyjściowej do wdrożenia inicjatyw ESG. Z badań naukowych, jakie zostały przeprowadzone w 2023 roku przez zespół badaczy w Instytucie Finansów Korporacji i Inwestycji SGH, wynika, że istnieje dziewięć kluczowych czynników sukcesu, które determinują skuteczność zarządzania aspektami ESG i powodzenie inicjatyw w obszarze zrównoważonego rozwoju w przedsiębiorstwie.

BUDOWA ŚWIADOMOŚCI

Budowa i rozwój świadomości klimatycznej, w tym przyczyn, skutków, roli człowieka w procesie zmiany klimatu, generowania zanieczyszczeń oraz wpływu na środowisko i biznes, ma znaczenie fundamentalne. Wiedza o współzależnościach pomiędzy środowiskiem naturalnym a przedsiębiorstwem i ich wzajemnym wpływie jest potrzebna na wszystkich szczeblach struktury organizacyjnej. Jest nie tylko punktem wyjścia dla identyfikacji i analizy istotnych tematów, ale także buduje przekonanie o słuszności podejmowanych działań, wpływa na angażowanie się pracowników w realizację inicjatyw ESG. W budowaniu świadomości istotną rolę pełnią szkolenia pracowników i rozwijanie ich kompetencji związanych ze zrównoważonym rozwojem. Ponadto edukacja klimatyczna motywuje do myślenia o zrównoważonym rozwoju, wpływa na poczucie odpowiedzialności i umożliwia jednostkom dokonywanie świadomych wyborów zarówno w granicach przedsiębiorstwa, jak i poza nim.

ZAANGAŻOWANIE ZARZĄDU

Skuteczne zarządzanie aspektami ESG wymaga osobistego zaangażowania zarządu z uwagi na jego rolę przywódczą. W ten sposób zarząd daje silny sygnał w organizacji, że kwestie ESG mają najwyższy priorytet i znajdują się w porządku obrad zarządu. To motywuje pracowników do działania i realizacji celów. Sprawia, że ESG przenika do kultury organizacyjnej. Ze względu na wielowymiarowość czynników ESG oraz ich przekrojowy charakter, mają one wpływ na ewolucję modelu biznesowego, długoterminowe budowanie wartości oraz kapitał reputacyjny. Rolą zarządu jest określanie wizji, wyznaczanie strategicznych kierunków rozwoju i ustalanie priorytetów. Potrzebuje on zatem rozumieć znaczenie i wagę zrównoważonego rozwoju, by móc podejmować decyzje, które najlepiej służą rozwojowi organizacji oraz interesariuszom.

WYZNACZANIE CELÓW I OKREŚLANIE ZASAD ICH REALIZACJI

Z zaangażowaniem zarządu wiąże się wyznaczenie celów strategicznych dla organizacji. Spojrzenie na rozwój przedsiębiorstwa przez pryzmat ESG powinno znaleźć odzwierciedlenie w jego strategii zrównoważonego rozwoju, która komunikuje interesariuszom kierunek zmian w organizacji, motywy podejmowanych działań, horyzont czasowy, sposób integracji celów zrównoważonego rozwoju z celami biznesowymi i działalnością organizacyjną. Co prawda, całościowo za osiągnięcie celów strategicznych odpowiedzialność ponosi zarząd, ale bez zaangażowania pracowników realizacja strategii nie jest możliwa. To oznacza, że potrzebne jest dostosowanie planów motywacyjnych dla pracowników do wyznaczonych celów.

PLANOWANIE DZIAŁAŃ, KONSEKWENCJA I POMIAR POSTĘPU

Po zdefiniowaniu strategii przechodzimy do planowania konkretnych działań, które pozwolą osiągnąć założone cele. Konieczne jest stworzenie listy inicjatyw prowadzących do podnoszenia poziomu zgodności z poszczególnymi wymaganiami ESG. Należy określić ich oczekiwane efekty i ustalić listę priorytetów zgodną z przyjętą strategią. Wyznaczone cele oraz efekty inicjatyw powinny mieć charakter mierzalny, umożliwiający pomiar postępów – służy to nie tylko celom raportowym, ale także wzmacnia komunikację wewnętrzną i motywację pracowników do kontynuowania działań. Ponieważ projekty te często mają charakter innowacyjny, mogą kończyć się niepowodzeniem – kluczowa będzie tu wytrwałość w realizacji założonych celów, konsekwencja i ciągłe doskonalenie pomysłów.

PODEJŚCIE HOLISTYCZNE

Inicjatywy związane z ESG powinny znaleźć odzwierciedlenie w każdym obszarze działalności przedsiębiorstwa. Zaangażowane będą zarówno działy operacyjne i produkcyjne, jak i działy HR, logistyki, zakupów, obsługi klienta czy IT – przedstawiciele każdego z nich powinni poszukiwać potencjału uwzględnienia usprawnień w zakresie ESG. Dla sukcesu holistycznego podejścia kluczowe jest zaangażowane przywództwo kadry zarządzającej poszczególnymi obszarami. Z drugiej strony, koniecznie jest opracowanie i monitorowanie strategii integrującej poszczególne aspekty ESG do strategii rozwoju przedsiębiorstwa, co zwykle jest realizowane przez wyznaczoną jednostkę centralną.

INNOWACYJNOŚĆ

Wymagania ESG stymulują innowacyjność produktową, procesową i organizacyjną, prowadząc nawet do redefinicji modelu biznesowego, a także zmiany kultury organizacyjnej. Charakteryzując wpływ działalności na otoczenie, należy przyjrzeć się wewnętrznym procesom produkcyjnym lub usługowym, a także wszelkim procesom wspierającym działalność. Następnie warto podjąć analizę w całym łańcuchu dostaw, weryfikując surowce, półprodukty, praktyki podwykonawców czy emisyjność transportu. Dla zidentyfikowanych wyzwań konieczne jest opracowanie planu przejścia do zmniejszonej emisyjności i pozytywnego wpływu na społeczeństwo, który często będzie wiązał się z zastosowaniem pionierskich rozwiązań.

SYSTEMY MOTYWACYJNE

Działania związane z ESG wymagają dużego zaangażowania kadry zarządzającej i licznych pracowników zarówno w zakresie wdrażania inicjatyw usprawniających, jak i samego raportowania. Wiąże się to często z dodatkowymi zadaniami i zdobywaniem nowych kompetencji. Warto odpowiednio docenić podejmowane wysiłki. Konieczne jest dostosowanie wynagrodzenia do nowych obowiązków, można również rozważyć wprowadzenie systemów motywacyjnych opartych o wyniki w zakresie pomiaru efektów ESG. Ciekawą praktyką jest także publiczne wyróżnienie zaangażowanych osób w ramach raportu ESG oraz podczas wydarzeń firmowych.

PRZEPŁYW INFORMACJI I KOMUNIKACJA

ESG wywołuje w przedsiębiorstwach duże poruszenie i często wymaga dodatkowych działań o charakterze informacyjnym i edukacyjnym. Zdarza się, że włączanie aspektów ESG do celów organizacji nie spotyka się z aprobatą pracowników, którzy postrzegają dodatkowe wymagania jedynie jako utrudnienie. Dlatego kluczowe jest wyjaśnienie kontekstu i generalnych celów zrównoważonego rozwoju, a także wzbudzenie poczucia sprawczości. Pomocne będzie przemawianie językiem korzyści, zwłaszcza tych bezpośrednich dla poszczególnych pracowników, a także korzyści finansowych. Istotna jest autentyczność i spójność tej komunikacji z kulturą organizacyjną. Warto tutaj uwzględnić zarówno wewnętrznych, jak i zewnętrznych interesariuszy.

GROMADZENIE I ANALIZA DANYCH

Raportowanie ESG, mimo rozwiniętej części jakościowej i opisowej, opiera się w znacznej mierze na danych gromadzonych we wszystkich działach organizacji, a także w kompletnym łańcuchu dostaw. Wyzwaniem w tym zakresie jest zapewnienie wysokiej jakości. Gromadzenie danych musi przebiegać w ustrukturyzowany i systemowy sposób, tak aby pomiar był oparty na spójnych fundamentach. Jednocześnie osoby przekazujące dane powinny znać kontekst i metodykę pomiaru, żeby zapewnić dostęp do właściwych wartości. Warto podkreślić, że wyniki analiz będą nie tylko pozwalały na realizację wymogów raportowych, ale także wspierały procesy doskonalenia organizacji w dążeniu do zrównoważonego rozwoju.

WSPÓŁPRACA KLUCZEM DO SUKCESU?

Od budowania świadomości i zaangażowania, przez szczegółowe planowanie innowacyjnych inicjatyw usprawniających i wytrwałą ich realizację w całej organizacji, po spójne raportowanie i komunikowanie efektów. Omówiona w artykule lista czynników sukcesu jest obszerna i wymaga znaczącego zaangażowania licznych interesariuszy oraz środków. Jednak wyzwania natury ekologicznej i społecznej, z którymi mierzymy się, mają szeroki zakres i znacząco wpływają na nasz dobrostan w przyszłości. Jest to zdecydowanie kierunek wymagający naszej spójnej i aktywnej postawy.

Dla skutecznego uwzględniania celów zrównoważonego rozwoju wyrażonych w czynnikach ESG konieczna jest współpraca i nawiązywanie partnerstw w całym łańcuchu wartości. Duże przedsiębiorstwa o rozwiniętych strukturach mają większą łatwość w dostępie do wiedzy, szkoleń i najlepszych praktyk; zwykle też angażują w to odpowiednie zasoby zarówno ludzkie, jak i finansowe. Będą zatem pionierami w budowaniu kompleksowych strategii ESG, a także innowacyjnych narzędzi i inicjatyw umożliwiających jej wdrożenie.

Sektor MŚP potrzebuje z jednej strony silnego wsparcia i pomocy w dostosowaniu do nowych wymagań, w tym zwłaszcza jasnych wytycznych dotyczących spójnego raportowania swojego wpływu. Istotność zagadnień ESG stanowi z drugiej strony dla tego sektora dużą szansę, zachęcając do budowania nowych modeli biznesowych wokół rozwiązań proekologicznych i prospołecznych. Dzięki temu mogą wzmocnić swoją rolę w łańcuchu dostaw, jednocześnie bezpośrednio realizując cele zrównoważonego rozwoju.

Dr Jolanta Turek, adiunkt w Zakładzie Zarządzania Ryzykiem, Instytut Finansów Korporacji i Inwestycji, Kolegium Nauk o Przedsiębiorstwie SGH. Specjalizuje się w zarządzaniu ryzykiem ESG. Kieruje badaniami nad modelem dojrzałości jakości zarządzania aspektami ESG w SGH. Trenerka, szkoleniowiec, praktyk biznesowy, dyrektor ESG w instytucji finansowej, zastępca kierownika studiów podyplomowych Międzyuczelniana Akademia Klimatu w SGH.

Dr Klaudia Martinek-Jaguszewska, adiunkt w Zakładzie Zarządzania Ryzykiem, Instytut Finansów Korporacji i Inwestycji, Kolegium Nauk o Przedsiębiorstwie SGH. Badaczka roli technologii informacyjnych w zrównoważonym rozwoju, zwłaszcza pod kątem wspierania strategii ESG oraz możliwości automatyzacji raportowania ESG. Uczestniczka badań nad modelem dojrzałości jakości zarządzania aspektami ESG. Prezes zarządu spółki zajmującej się automatyzacją procesów w praktyce biznesowej.