Jak oceniać obecnie wprowadzane reformy podatkowe? Z pewnością należy wziąć pod uwagę kilka aspektów, m.in. związanych z podatkiem vat czy zmianami Ordynacji podatkowej.

Należy się zastanowić, jak zmiany przeprowadzone w systemie podatkowym i zapowiedzi dalszych reform mogą wpłynąć nie tylko na pozycję przedsiębiorcy w relacji państwo – podatnik, ale również na kondycję polskiej gospodarki. Niewątpliwie ocena wprowadzanych reform podatkowych w Polsce będzie miała niebagatelne znaczenie również dla inwestorów zagranicznych. To, czy proponowane zmiany będą gwarantowały stabilność prawa podatkowego, wyważony i sprawiedliwy konsensus pomiędzy interesami budżetowymi państwa a obowiązkami fiskalnymi podatników, będzie miało wpływ na – jakże oczekiwane – inwestycje zagraniczne. Zaś dla inwestorów krajowych i zagranicznych już obecnych w Polsce będzie to istotne również z perspektywy swobodnej możliwości przenoszenia przez przedsiębiorców swojej rezydencji podatkowej do bardziej przyjaznych i stabilnych podatkowo państw w Unii Europejskiej.

Ocenę reform podatkowych należy przedstawiać oddzielnie z punktu widzenia działań uszczelniających lukę w podatku VAT, jak również z perspektywy zmian na gruncie podatków dochodowych i poprawek w Ordynacji podatkowej.

Jeżeli chodzi o działania zmierzające do zmniejszenia luki podatku VAT, należy stwierdzić, że w ostatnich latach zostało podjętych szereg działań, które w sposób realny i znaczący przyczyniły się do zredukowania tego zjawiska. Do najistotniejszych rozwiązań, które miały wpływ na zmniejszenie luki VAT, należy zaliczyć Jednolity Plik Kontrolny, który już od początku 2018 r. obowiązuje również mikroprzedsiębiorców (1 lipca 2016 r. objął duże przedsiębiorstwa, zaś od początku 2017 r. małe i średnie). Nie należy jednak zapomnieć, że wdrożenie tego narzędzia było konsekwencją prac prowadzonych w Ministerstwie Finansów jeszcze przed 2015 r.

Polski system podatkowy w ostatnich latach poddany został reformie, która przez jednych została uznana za rewolucyjną, inni zaś określili ją jako chaotyczną i nie dość głęboko przeanalizowaną pod względem merytorycznym. To, jaki skutek ta reforma osiągnie i jaki dalszy kierunek zmian obierze Ministerstwo Finansów, będzie miało kluczowe znaczenie nie tylko dla budżetu państwa, ale również dla przedsiębiorców, którzy są przecież podatnikami. Dokonywane zmiany systemu podatkowego odbywają się pod nośnymi hasłami uszczelnienia systemu podatkowego i likwidacji luki podatkowej. Niewątpliwie w dobie gigantycznych wyłudzeń podatku VAT, jak również istniejącego międzynarodowego unikania opodatkowania potrzeba zminimalizowania ryzyka wystąpienia tych zjawisk stała się oczekiwana, a nawet pożądana nie tylko przez obywateli/podatników, ale również przez przedsiębiorców niewykorzystujących technik agresywnej optymalizacji podatkowej.

Innym ważnym instrumentem mającym wpływ na zmniejszenie luki VAT jest system monitorowania drogowego przewozu towarów (SENT). Ten tzw. pakiet przewozowy nakłada szereg obowiązków na przedsiębiorców handlujących towarami wrażliwymi oraz na przewoźników. Przepisy obligują do dokonania zgłoszenia przewozu w systemie elektronicznym, co pozwala służbom celno-skarbowym monitorować rzeczywisty wywóz towarów poza granicę.

Istotnym narzędziem jest również wprowadzony 1 lipca 2018 r. mechanizm podzielonej płatności (tzw. split payment). Przy płaceniu przez kupującego elektronicznymi środkami będzie następował podział kwoty brutto na dwa strumienie: pierwszy to kwota netto wydzielona i przekazana na konto sprzedawcy i drugi – kwota podatku VAT przekazana bezpośrednio na specjalny rachunek bankowy (VAT) przedsiębiorcy. Decyzja kupującego o zastosowaniu split payment może wpłynąć na płynność finansową sprzedawców. Dostawca będzie miał bowiem ograniczony dostęp do środków zgromadzonych na rachunku VAT, a zatem wszelkie zobowiązania poza tym mechanizmem będzie musiał pokryć, dysponując jedynie kwotą netto, którą otrzyma od swego kontrahenta. Niewątpliwie nieopłacalny podział płatności przy transakcjach walutowych, wykluczenie ze split payment płatności kartą lub gotówką – to elementy, które mogą zaburzyć funkcjonowanie tego systemu. System obowiązuje już w Czechach i we Włoszech. Czy jednak sprawdzi się on w Polsce i na ile będzie komplikował prowadzenie działalności gospodarczej – czas pokaże. Z pewnością jednak przyczyni się do uszczelnienia luki VAT.

Istotną zmianą w 2017 r. była również reforma Krajowej Administracji Skarbowej, która mimo towarzyszących temu procesowi kontrowersji przyczyniła się do zmniejszenia procederu wyłudzeń podatku VAT przez zorganizowane grupy przestępcze. Utworzenie KAS spowodowało skumulowanie „w jednym ręku” wszystkich informacji, które wcześniej rozproszone były w różnych służbach. To zaś umożliwia szybkie przeprowadzenie analizy ryzyka.

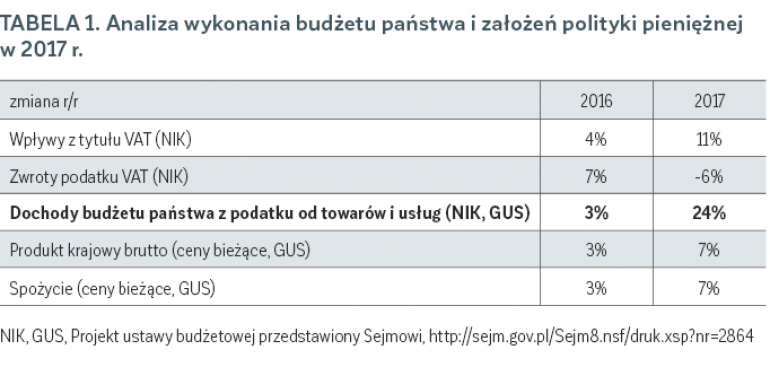

Te wszystkie zmiany niewątpliwie miały wpływ na poprawę ściągalności podatku VAT, a tym samym wzrost wpływów budżetowych. Nie można jednak zapominać, że znaczne zwiększenie wpływów jest również pochodną innych czynników, m.in. wzrostu gospodarczego. Inną kwestią są szacunki, które oceniają poziom uszczelnienia luki VAT. I tutaj w przestrzeni informacyjno-medialnej pojawiają się dane „niezwykle” optymistyczne, które nie mają realnego uzasadnienia, ponieważ metodologia ich wyliczeń albo nie jest prezentowana, albo jest co najmniej wątpliwa.

Podsumowując, nasuwa się konkluzja: mimo coraz lepszych danych dotyczących uszczelniania luki VAT mamy jednocześnie znaczny wzrost obowiązków i regulacji nakładanych na podatników/przedsiębiorców, co nie upraszcza naszego – i tak skomplikowanego – systemu podatkowego.

Pamiętać również należy, że w Komisji Europejskiej trwają intensywne prace nad reformą zasad podatku VAT, który jest najbardziej zharmonizowany. To z pewnością wpłynie na kolejne zmiany legislacyjne w państwach UE, wskutek czego przedsiębiorcy staną przed wdrożeniem kolejnych rozwiązań podatkowych.

Zgoła inaczej prezentują się „postępy” w reformowaniu podatków dochodowych. Tu również były składane zapowiedzi wprowadzenia reform, które w sposób znaczący uszczelnią lukę CIT powstałą w wyniku międzynarodowego unikania opodatkowania. Składanym deklaracjom towarzyszyły w dodatku zapewnienia, że wdrażane nowe rozwiązania podatkowe nie będą wpływały na wzrost fiskalizmu, a podatnicy będą mogli liczyć na uproszczenie systemu podatkowego i znaczne udogodnienia, szczególnie przedsiębiorcy. Wprowadzane rozwiązania przeciwdziałające unikaniu opodatkowania miałyby być skierowane tylko do podatników, którzy agresywnie optymalizują opodatkowanie. Ten kierunek jest zresztą zbieżny z nurtem zmian w unijnym prawie podatkowym.

Spróbuję teraz przeanalizować kilka z reform, które udało się wprowadzić w kontekście deklarowanych zapowiedzi.

Od 2019 r. będą wdrożone istotne zmiany w zakresie regulacji cen transferowych pomiędzy podmiotami powiązanymi. Wprowadzają one skorygowane podejście do stosowania międzynarodowego standardu cen transferowych (zasada arm’s lenght), jak również zwiększają zakres podmiotów powiązanych objętych tymi regulacjami (np. poprzez powiązania osobiste). Zmienią się także zasady korzystania z metod wyceny poprzez zastosowanie innych metod, w tym technik wyceny. Zgodnie z nową propozycją skorygowane podejście do zasady arm’s lenght wprowadza kilka zmian, z których najważniejsza dotyczy uprawnienia organów podatkowych do stosowania instytucji uznania w przypadku zmiany charakteru transakcji pomiędzy podmiotami powiązanymi. Zaproponowane brzmienie przepisu daje prawo nadmiernej uznaniowości organom podatkowym.

Jak wynika z uzasadnienia do ustawy, nowe regulacje mają uszczelnić system podatkowy i poprawić transparentność rozliczeń pomiędzy podmiotami powiązanymi. Nie da się jednak oprzeć wrażeniu, że wprowadzone zmiany powiększają obciążenia po stronie podmiotów powiązanych (nałożenie nowych obowiązków ustalania cen transferowych). Ponadto brakuje wprowadzenia skutecznych procedur i norm dotyczących wyceny skomplikowanych transakcji, np. wartości niematerialnych, co oznacza wieloletnie międzynarodowe spory z administracjami innych państw.

Kolejną zmianą, która ma uszczelnić system podatkowy, jest wprowadzenie tzw. tax exit, czyli opodatkowania dochodów z niezrealizowanych zysków. Przedsiębiorca zamierzający przenieść się za granicę zapłaci 19% wartości, a osoba fizyczna rozliczająca się według PIT – 3% lub 19% aktywów finansowych powyżej 4 mln zł. Pomijając wiele nieścisłości językowych, które niewątpliwie będą komplikowały stosowanie tych przepisów, należy zauważyć, że ta regulacja jest konsekwencją dostosowania się do unijnego prawa podatkowego. Jednak nie dość, że polski ustawodawca wprowadza te rozwiązania jako jeden z pierwszych, to jednocześnie rozszerza katalog podmiotów zobowiązanych do zapłacenia tego podatku o osoby fizyczne. Otóż przepisy unijne zobowiązują państwa członkowskie do stosowania tego rozwiązania tylko w stosunku do osób prawnych, do czego zresztą się skłania większość państw. Pośpiech polskiego ustawodawcy, jak również rozszerzenie katalogu podmiotowego może tylko świadczyć o intencji profiskalnej.

Nie może umknąć uwadze wprowadzenie w ramach ustawy PIT tzw. daniny solidarnościowej, którą zapłacą osoby fizyczne zarabiające ponad 1 mln zł rocznie – danina wyniesie 4% od nadwyżki ponad tę kwotę. Wraz z częścią składki na Fundusz Pracy (w wysokości 0,15% jej podstawy) zasili ona Fundusz Wsparcia Osób Niepełnosprawnych. W ten sposób ustawodawca zdecydował się od 2019 r. pozyskać środki na wsparcie niepełnosprawnych od osób najlepiej zarabiających. Należy jednak zwrócić uwagę na pewne wątpliwości systemowe. Otóż podstawą opodatkowania są dochody z różnych źródeł: z działalności gospodarczej, z dochodów kapitałowych czy opodatkowane ogólnie według skali. Tak więc po raz pierwszy dochody opodatkowane już według różnych stawek PIT staną się przedmiotem opodatkowania wtórnego w postaci daniny solidarnościowej. Czy więc po to ustawodawca zastąpił słowo „podatek” wyrazem „danina”?

Wreszcie zmiany dotyczące klauzuli przeciwko unikaniu opodatkowania, która – z oporami przedsiębiorców – została wprowadzona w 2016 r. do Ordynacji podatkowej. Po ponad dwóch latach obowiązywania tej regulacji, która miała przeciwdziałać międzynarodowemu unikaniu opodatkowania, organy podatkowe nie zdecydowały się wdrożyć żadnego postępowania przy jej wykorzystaniu (!). Za to od 2019 r. postanowiono zaostrzyć sankcje przy wykorzystaniu klauzuli. Kto spróbuje osiągnąć niedozwolone korzyści podatkowe, ten nie tylko je straci, ale dodatkowo zapłaci karę. Kara wyniesie 10% zaniżenia dochodu lub zawyżenia straty podatkowej, a gdy korzyść będzie dotyczyć innego podatku niż dochodowy – 40%. Co ciekawe, dodatkowe zobowiązanie może być dwa, a nawet trzy razy wyższe. W skrajnych przypadkach wyniesie 120%. Inna zmiana dotycząca klauzuli wiąże się z limitem korzyści podatkowej: klauzulę dotychczas można było wykorzystać, jeżeli korzyść podatkowa przekraczała 300 tys. zł, obecnie limit został zniesiony. Tak więc polska konstrukcja klauzuli staje się jedną z bardziej restrykcyjnych w UE.

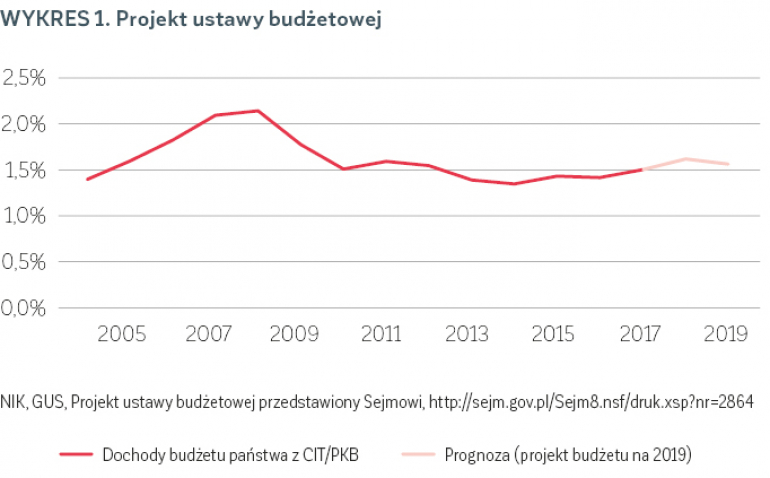

To tylko wybrane przykłady reform systemu podatkowego na gruncie podatków dochodowych. Jak widać, tendencja ukierunkowana jest na politykę profiskalną. Być może jest to efekt tego, że dane z ostatniego roku podatkowego o ściągalności podatku CIT są mało optymistyczne, szczególnie w kontekście obecnego wzrostu gospodarczego.

Tak więc analizując wprowadzone zmiany, trudno się zgodzić z twierdzeniem, że system podatkowy jest upraszczany. Przedsiębiorca będzie zobowiązany do dodatkowych czynności i obowiązków nakładanych przez nowe regulacje podatkowe. Niestety, może to mieć również wpływ na postrzeganie polskiego systemu podatkowego przez zagranicznych inwestorów.

SZUKASZ WIĘCEJ PODOBNYCH ARTYKUŁÓW?

Artykuł jest częścią wydania specjalnego Gazety SGH (346) Insight 2018.