Labilność popytu i podaży w okresie zamrożenia i późniejszego odmrażania gospodarki.

„Obyś żył w ciekawych czasach” – to często przypominane w ostatnich miesiącach chińskie ponoć przekleństwo chyba najlepiej charakteryzuje wydarzenia mijającego roku. Jest on bowiem bardzo nietypowy – z perspektywy gospodarki, a w związku z tym również w aspekcie rynku kredytowego. Można podzielić go na cztery umowne okresy, tj. okres normalności – trwający pierwsze dwa miesiące, okres zamknięcia gospodarki – marzec i kwiecień (apogeum całkowitego lockdownu), okres stopniowego odmrażania gospodarki (defrostingu) począwszy od maja do końca października oraz okres lekkiego lockdownu rozpoczęty w listopadzie. Znalazło to bezpośrednie odzwierciedlenie zarówno w kształtowaniu się popytu na kredyty dla gospodarstw domowych, jak i ich podaży. W przypadku poszczególnych rodzajów kredytów zachowanie popytu i podaży nie było jednak zawsze tożsame.

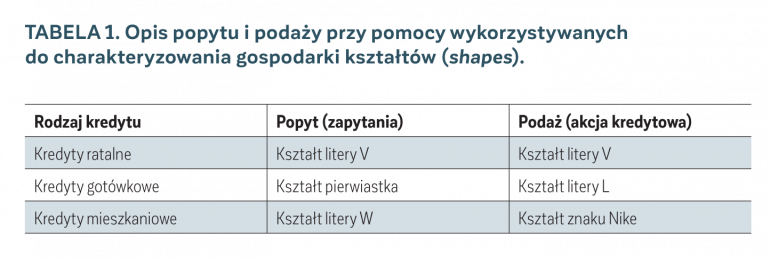

Aby ocenić sytuację na rynku kredytów dla gospodarstw domowych w 2020 r., konieczna jest więc analiza zarówno popytu na kredyt, zgłaszanego przez potencjalnych kredytobiorców, jak i podaży kredytów, czyli realizowanej przez banki akcji kredytowej. Jako miarę popytu na kredyt zastosujemy zapytania kierowane do Biura Informacji Kredytowej (BIK) ze strony instytucji finansowych (banków komercyjnych, banków spółdzielczych, SKOK-ów) w związku ze składanymi wnioskami kredytowymi. Natomiast miarą podaży będzie wartość akcji kredytowej raportowanej przez te instytucje do BIK-u, zawierających informację o uruchamianych kredytach i pożyczkach. Do opisu popytu i podaży warto posłużyć się ostatnio modnymi i często wykorzystywanymi do charakteryzowania gospodarki kształtami (shapes) układającymi się zarówno w litery: V, U, W, L, K, jak i znaki – logo firmy Nike czy znak pierwiastka.

Zaczniemy jednak od krótkiej charakterystyki obecnego stanu polskiego rynku kredytów dla gospodarstw domowych. Na dzień 31 października 2020 r. w Polsce kredyt bankowy spłacało łącznie 15,078 mln kredytobiorców, a pożyczkę pozabankową 0,658 mln pożyczkobiorców. W sumie daje to ponad 15,2 mln osób (nie można sumować liczby kredytobiorców i pożyczkobiorców, ponieważ część z nich się pokrywa), czyli prawie 50% dorosłych Polaków. Z problemami ze spłatą kredytu rozumianymi jako opóźnienie w spłacie powyżej 90 dni borykało się 1,067 mln kredytobiorców, czyli 7,1%. Wśród pożyczkobiorców takich osób było 0,297 mln, tj. 45%. Polacy 31 października łącznie mieli do spłaty rekordowe (najwyższy historyczny poziom) 700,7 mld zł (około 30% PKB). Z tego aż 70% stanowiło zadłużenie z tytułu kredytów mieszkaniowych – 490 mld złotych. Kredyty gotówkowe miały 23-procentowy udział i wynosiły 159,2 mld złotych. Łączne zadłużenie gospodarstw domowych wynikające z tych dwóch typów kredytów składało się na 93% zadłużenia. Można więc stwierdzić, że polski rynek kredytów dla gospodarstw domowych skoncentrowany jest na dwóch produktach. W relacji do PKB zadłużenie z tytułu kredytu mieszkaniowego (hipotecznego) to ok. 20%, co plasuje Polskę poza pierwszą dwudziestką krajów EU. W przypadku kredytów gotówkowych relacja ta wynosi ok. 9%, co daje nam miejsce w ścisłej czołówce krajów EU (pierwsza piątka). Warto również wspomnieć o kredytach ratalnych, które finansują zakupy sprzętu RTV/AGD, elektroniki, sprzętu sportowego i turystycznego czy samochodów. Zadłużenie z tego tytułu wynosiło 31 października 2020 r. 21,1 mld zł (3% łącznego zadłużenia).

W okresie zamrożenia i późniejszego odmrażania gospodarki wykresy przedstawiające sprzedaż kredytów dla gospodarstw domowych przybrały kształt litery K: trzon litery obrazuje kwietniowy spadek dla wszystkich rodzajów kredytów (gotówkowych, ratalnych, mieszkaniowych), prawe górne ramię wzrost od maja dla kredytów ratalnych, a od października również dla mieszkaniowych, z kolei prawe dolne ramię spadek dla kredytów gotówkowych.

W ostatnim okresie normalności, czyli w lutym 2020 r., w ujęciu r/r liczba wniosków o kredyt gotówkowy spadła o 3,1%, zaś o kredyt mieszkaniowy i ratalny wzrosła odpowiednio o 6,3% oraz 9,5%. W kwietniu, który można z obecnej perspektywy uznać za miesiąc o największej niepewności oraz o największym nasileniu obostrzeń związanych z zamknięciem prawie całej gospodarki, sytuacja popytowa uległa dramatycznej zmianie. Popyt na wszystkie kredyty praktycznie się załamał. Liczba wniosków o kredyty gotówkowe spadła w ujęciu r/r o 44,4%, o kredyty ratalne o 30,8%, a o mieszkaniowe o 25,3%. W przypadku kredytów ratalnych i mieszkaniowych od maja do października mieliśmy odbicie, wynikające z rozpoczęcia luzowania obostrzeń, a tym samym odmrażania gospodarki. Większe w ratalnych – gdzie od maja w ujęciu r/r mamy dodatnie dynamiki, a więc kształt V. W przypadku kredytów mieszkaniowych dodatnie dynamiki r/r pojawiły się dopiero w sierpniu, a odbicie bardziej przypomina kształt litery W.

Odmiennie zachowuje się popyt na kredyty gotówkowe. Do listopada nie odbudował się on w relacji do 2019 r., przyjmując kształt pierwiastka. Czym można wytłumaczyć odmienne zachowanie popytu na różne rodzaje kredytów? W przypadku kredytów gotówkowych i ratalnych powody różnic są co najmniej dwa. Pierwszy to obniżenie konsumpcji prywatnej przy jednoczesnej zmianie jej profilu. Konsumenci wydają mniej, co częściowo wynika również z ograniczonej dostępności usług czy niektórych sklepów – szczególnie umiejscowionych w centrach handlowych. Utrudnienia w korzystaniu z tradycyjnego handlu są co prawda częściowo rekompensowane ofertą e-commerce, jednak nie w pełni. Ponadto zmienił się profil konsumpcji – jeżeli klienci coś kupują, to są to raczej dobra trwałego użytku, czyli sprzęt elektroniczny, RTV/AGD czy meble, co z kolei napędza popyt na kredyty ratalne, oferowane często bez kosztu dla konsumenta. Wzrost popytu na kredyty ratalne jest także efektem odroczonych decyzji zakupowych z okresu wiosennego oraz atrakcyjnych akcji promocyjnych, zarówno w handlu internetowym, jak i stacjonarnym.

Drugi powód to zaskakująco dobra, pomimo pandemii, sytuacja gospodarstw domowych. Nie widać tąpnięcia w ich dochodach, bowiem duża część pracowników wykonuje swoją pracę w formie zdalnej, ponadto środki z tarcz finansowych częściowo kompensują utratę przychodów przez firmy, zmniejszając tym samym presję na zwolnienia pracowników. Nie było również, pomimo początkowo dużych obaw, znacznego wzrostu bezrobocia. W październiku stopa bezrobocia wyniosła 6,1%. W III kwartale liczba pracujących wzrosła o 370 tys. w ciągu trzech miesięcy, zwiększyła się też aktywność zawodowa we wszystkich grupach wiekowych.

Reasumując, ograniczonej konsumpcji nie towarzyszy duży spadek dochodów, co w konsekwencji powoduje wzrost stopy oszczędności gospodarstw domowych i zmniejszenie zapotrzebowania na kredyt finansujący deficyt w ich bieżącym budżecie. Szybka odbudowa popytu na kredyty mieszkaniowe wiąże się z dobrą sytuacją na rynku pierwotnym nieruchomości. Pierwszy wiosenny lockdown nie dotknął działalności budowlano-montażowej, a rosnąca inflacja przy ultraniskich nominalnych stopach procentowych powoduje, że realne stopy procentowe na depozytach są ujemne, co jeszcze bardziej skłania do zakupu nieruchomości jako aktywów odpornych na inflację. Ponadto doświadczenia pandemiczne uświadomiły Polakom, jak ważne jest posiadanie w domu miejsca, które może być wykorzystywane do pracy zdalnej, stąd wzrost zainteresowania domami, również położonymi na peryferiach dużych miast (znika bariera kosztów dojazdu do pracy). Wszystko to spowodowało bardzo szybki proces odbudowy popytu na kredyt mieszkaniowy.

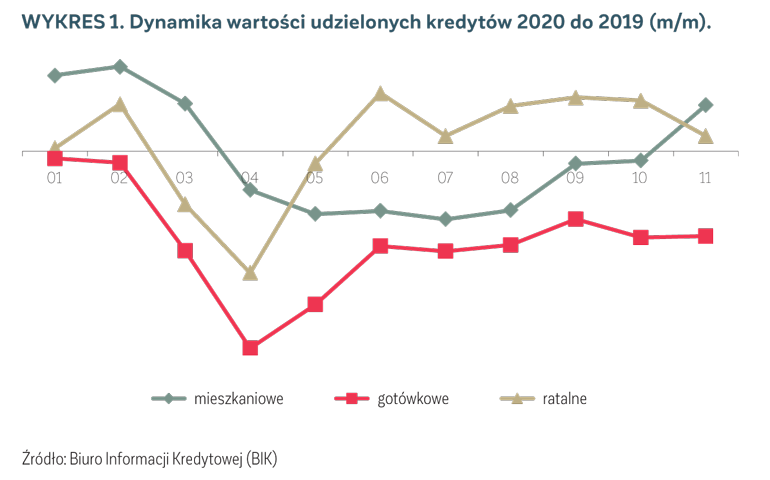

Jeśli chodzi o akcję kredytową, w okresie normalności również mieliśmy duże wzrosty wartości udzielonych kredytów mieszkaniowych – w lutym rok do roku było to 28,1% – i ratalnych – 15,2%. Jedynie kredyty gotówkowe odnotowały spadek o 4%, co można tłumaczyć efektem małego TSUE. W kwietniu nastąpiło głębokie załamanie akcji kredytowej. Wartość udzielonych kredytów gotówkowych spadła aż o 65,7%, a ratalnych o 40,6%. Niższe spadki odnotowały kredyty mieszkaniowe – o 12,8%, co wynika z faktu, że od momentu złożenia wniosku do uruchomienia środków mija ok. 1,5–2 miesięcy. Zatem kwietniowa akcja kredytowa obejmowała częściowo również wnioski złożone w lutym – jeszcze w okresie normalności.

W czasie odmrożenia szybko odbudowała się jedynie akcja kredytowa w kredytach ratalnych, która już w maju była dodatnia rok do roku. W październiku w porównaniu z październikiem 2019 r. banki udzieliły o 17,2% więcej kredytów ratalnych, co oznacza kształt V. Mamy jednak nadal załamanie akcji kredytowej w kredytach gotówkowych, których dynamiki nawet w okresie odmrażania gospodarki były wysoko ujemne. W październiku spadek wyniósł 28,5%, mamy więc kształt litery L.

Odmienne podejście banków do obu tych typów kredytów wynika z faktu, że kredyt ratalny dla udzielającego go banku jest dużo bezpieczniejszy od kredytu gotówkowego, co ma swoje odzwierciedlenie w poziomie szkodowości, która jest dwukrotnie wyższa dla kredytów gotówkowych. Inne jest również ich przeznaczenie: kredyty gotówkowe służą bardziej uzupełnieniu bieżącego budżetu domowego, zaś ratalne wiążą się z nabywaniem na raty dóbr konsumpcyjnych trwałego użytku, sprzętu RTV/AGD, innej elektroniki czy mebli, a także samochodów.

W przypadku kredytów mieszkaniowych akcja kredytowa odbudowywała się powoli. Dopiero w październiku w relacji rok do roku odnotowaliśmy dodatnią dynamikę, która wyniosła 3,4%. W przypadku kredytów mieszkaniowych odbudowywanie akcji kredytowej obrazuje kształt znaku Nike. Pierwszą reakcją banków na pandemię było m.in. zaostrzenie wymogów stawianych osobom chcącym zaciągnąć kredyt mieszkaniowy. Wzrost minimalnego wkładu własnego powodował spadek akceptowalnego poziomu wskaźnika Loan to Value (LtV), spadek akceptowalnego poziomu wskaźnika Debt to Income (DtI) czy wzrost akceptowalnego poziomu scoringu. Banki dopiero po wakacjach poluzowały wymagania m.in. w zakresie wkładu własnego, co wpłynęło na wzrost akcji kredytowej.

W okresie pierwszych dziesięciu miesięcy 2020 r. banki udzieliły:

2,827 mln kredytów ratalnych – r/r wzrost o 2,9%; na kwotę 12,279 mld zł – r/r – wzrost o 2,7%;

2,294 mln kredytów gotówkowych – r/r spadek o 30,7%; na kwotę 42,951 mld zł – r/r spadek o 31,5%;

0,181 mln kredytów mieszkaniowych – r/r spadek o 10,3%; na kwotę 52,418 mld zł – r/r spadek o 4,4%.

Podsumowując, można stwierdzić, że jedynie w przypadku kredytów ratalnych zachowanie popytu i podaży było zgodne. W przypadku kredytów gotówkowych mamy powolną, ale jednak widoczną odbudowę popytu i dalej nieodbudowaną akcję kredytową. W przypadku kredytów mieszkaniowych, z uwagi na ich specyfikę (są procedowane nawet do dwóch miesięcy od złożenia wniosku), wcześniejsza odbudowa popytu (dodatnie odczyty BIK Indeksu popytu na kredyty mieszkaniowe we wrześniu i październiku) znalazła swoje odbicie dopiero w październikowej dodatniej dynamice akcji kredytowej (podaży).

Jaki zatem będzie 2021 r. na rynku kredytów dla gospodarstw domowych? Na tak sformułowane pytanie odpowiedź powinna brzmieć: to zależy od sytuacji gospodarczej – od tego, w jakim tempie będzie rozwijać się polska gospodarka i jakim kształtem będzie można ten rozwój zobrazować. Według ekonomistów Banku Światowego w 2021 roku wzrost PKB Polski może wynieść 3,5%, a według Komisji Europejskiej wyniesie on 3,3%. Również ekonomiści banków komercyjnych prognozują wzrost PKB w 2021 r. na poziomie ok. 4% (Pekao SA) lub na 3,7% (Citibank). To oznacza, że realny PKB w Polsce pozostanie poniżej poziomu z 2019 roku do końca 2021 roku.

Według analityków NBP stopa bezrobocia utrzyma się na obecnym poziomie 6,1% przynajmniej do połowy 2021 roku. Przyjmując powyższe prognozy, można spodziewać się stabilizacji popytu na kredyty mieszkaniowe i ratalne na obecnym poziomie oraz lekkiego wzrostu popytu na kredyty gotówkowe. Co do podaży, czyli akcji kredytowej, jej wielkość zależy od apetytu banków na ryzyko. W przypadku masowych szczepień, ograniczenia negatywnych skutków drugiej fali pandemii i braku fali trzeciej, skłonność banków do akceptacji ryzyka zapewne wzrośnie, co bezpośrednio przełoży się na dostępność kredytów i wartość akcji kredytowej, szczególnie w przypadku kredytów mieszkaniowych.

SZUKASZ WIĘCEJ PODOBNYCH ARTYKUŁÓW?

Artykuł jest częścią wydania specjalnego Gazety SGH (358) Insight 2020.