W dobie pandemii, wojny hybrydowej i zmian klimatu rozwój zielonej energii w Polsce nabiera tempa

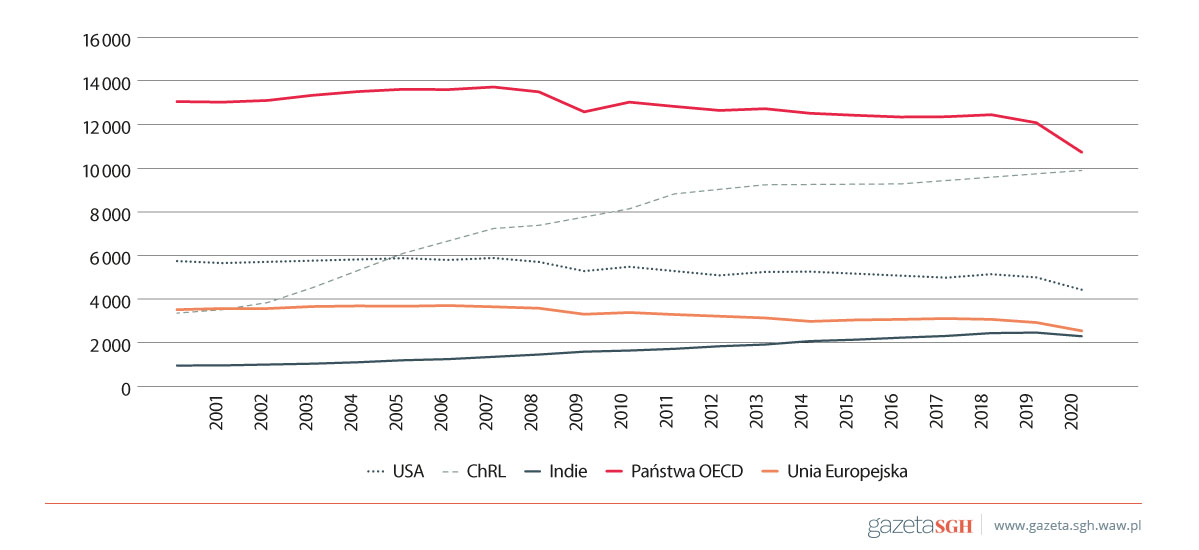

Obecny 2021 był kolejnym rokiem debat i działań zmierzających do ograniczenia emisji gazów cieplarnianych. Istotnym elementem tego procesu była publikacja raportu IPCC pt. Climate Change 2021: The Physical Science Basis. Contribution of Working Group I to the Sixth Assessment, który wskazuje na konieczność podjęcia zdecydowanych działań w zakresie ochrony klimatu. Mimo spadku globalnych emisji, wynikającego z zamykania gospodarek w związku z pandemią COVID-19, odczyt stężenia CO2, dokonany przez NASA 21 października 2021 r., wskazuje na wciąż wysoki poziom tego gazu – 417 ppm. Prognozy IPCC podkreślają, iż bez podjęcia zdecydowanych działań efekty zmian klimatu nie zostaną powstrzymane, a najbliższa dekada to kluczowy czas na zahamowanie tego niebezpiecznego zjawiska (por. rysunek).

Kolejny alarmujący raport IPCC, a także decyzje podjęte podczas szczytu klimatycznego COP26 w Glasgow oraz przede wszystkim kontynuacja polityki klimatyczno-energetycznej Unii Europejskiej (jako sposobu stymulacji gospodarki europejskiej wychodzącej z kryzysu pandemicznego) wskazują, iż 2022 r. będzie upływał pod znakiem działań w zakresie ochrony klimatu.

Obecny rok charakteryzuje się dużą zmiennością na rynku surowców energetycznych: ropy naftowej, gazu i węgla. W dniu 3 stycznia 2020 r. cena ropy naftowej Brent wynosiła 50,64 USD za baryłkę, dochodząc w III kwartale tego roku do ponad 86,00 USD za baryłkę. Podobna zmienność występowała na rynkach gazu i węgla. Efektem wzrostu cen i ich dużej zmienności jest silny impuls inflacyjny, przewyższający ten z 2012 r., kiedy silna złotówka amortyzowała negatywne wpływy tych czynników na gospodarkę. Kolejny silny impuls inflacyjny jest generowany z powodu cen energii elektrycznej, których wzrost wynika (w przypadku Polski) ze wzrostu cen węgla oraz cen uprawnień do emisji CO2 w systemie EU ETS.

Wzrost cen paliw i energii elektrycznej oraz efekty społeczne tego faktu sygnalizują pewne trudności, jakie pojawią się w 2022 r. Problemy te będą wynikać z kosztów transformacji energetycznej, która będzie generować wyższe ceny energii w nadchodzących latach. Jest bardzo prawdopodobne, iż kwestia kosztów polityki klimatycznej będzie przedmiotem szerokiej debaty publicznej i rząd stanie przed koniecznością przekonania do niej obywateli. Obecnie badania opinii publicznej wskazują, iż ponad 80% dostrzega problem zmian klimatu, jednak mniej niż 50% jest skłonne do płacenia miesięcznie o 50 PLN więcej za energię. Jest to niewystarczająca wartość, aby osiągnąć cel neutralności klimatycznej. Poziom akceptacji zmian zachowań społecznych, koniecznych, aby zatrzymać zmiany klimatu, wygląda jeszcze gorzej.

Niewątpliwie dużym zaskoczeniem w bieżącym roku był bardzo dynamiczny wzrost zainstalowanych mocy (przekroczenie 7 GW) w fotowoltaice w Polsce, głównie w instalacjach prosumenckich. Niestety, system opustów – polegający na opłacie w wysokości od 20% do 30% (w zależności od wielkości instalacji) wyprodukowanej energii elektrycznej za jej magazynowanie w sieci – prawdopodobnie zostanie zmieniony w 2022 r. Może to doprowadzić do zatrzymania rozwoju tego dobrego procesu upodmiotowienia obywateli, którzy są zarówno producentami, jak i konsumentami energii. Warto jednak zaznaczyć, iż ten poziom zainstalowanych mocy był planowany do osiągnięcia w dokumencie strategicznym Polityka Energetyczna Polski do 2030 r., opublikowanym przez Ministerstwo Klimatu i Środowiska.

Obecna sytuacja ekonomiczna i geostrategiczna weryfikuje pozytywnie podjęte decyzje, dotyczące rozbudowy infrastruktury energetycznej. Zasadniczym otwartym pytaniem na przyszłość jest to, na ile będzie ona odpowiednia do transportu wodoru. (…) gaz ten stanowi jedyną technologię, która umożliwia osiągnięcie celów neutralności klimatycznej w 2050 r.

Rok 2021 zostanie zapamiętany jako istotny z punktu widzenia planistycznego sektora energetycznego, ponieważ przyjęto uchwałą Rady Ministrów w dniu 2 lutego 2021 r. Polską Politykę Energetyczną do 2040 r. (zmieniającą tę obowiązującą od listopada 2009 r., a znaną jako Polityka Energetyczna Polski do 2030 r.) i wprowadzono w życie Ustawę z dnia 17 grudnia 2020 r. o promowaniu wytwarzania energii elektrycznej w morskich farmach wiatrowych (Dz.U. z 2021 r., poz. 234) – MEW. Wraz z Rozporządzeniem Rady Ministrów z dnia 14 kwietnia 2021 r. w sprawie przyjęcia planu zagospodarowania przestrzennego morskich wód wewnętrznych, morza terytorialnego i wyłącznej strefy ekonomicznej w skali 1:200 000 (Dz.U. z 2021 r., poz. 935) zarówno Polityka Energetyczna Polski do 2040 r., jak i ustawa z 2020 r. tworzą podwaliny pod budowę MEW oraz rozwój nowej gałęzi przemysłu związanej z realizacją tych inwestycji. Zgodnie z ustawą z 2020 r. pierwsza faza zakłada budowę do 5,9 GW mocy w MEW do 2030 r. Ten akt prawny dopuszcza uchwałą Rady Ministrów zwiększenie mocy zainstalowanych powyżej tego poziomu. Analiza Komisji Europejskiej z 2019 r. wskazuje, iż potencjał Bałtyku w zakresie MEW wynosi 93,5 GW do 2050 r. – w polskiej wyłącznej strefie ekonomicznej występuje na poziomie 12 GW, co ma generować 43,2 TWh rocznie. W zestawieniu z roczną generacją w 2020 r. na poziomie 157 TWh oznacza to pokrycie z tego źródła jednej czwartej krajowej generacji energii elektrycznej. Szacunki KE należy uznać za bardzo konserwatywne, w rzeczywistości (przy obecnym poziomie technologicznym) potencjał ten wynosi 28 GW, a jeśli założy się pozytywne liniowe zmiany technologiczne, to nawet 35 GW do 2050 r.

Polityka w zakresie rozwoju MEW wymaga uszczegółowienia i dopracowania w obszarze polityki rozwoju udziału krajowego, zatem należy stworzyć politykę rozwoju sektora, w tym model zarządczy uwzględniający interesariuszy tego procesu. Niewątpliwie cel, jakim jest udział przemysłu krajowego na poziomie nie mniej niż 50%, jest możliwy do osiągnięcia, ale wymaga dobrego przygotowania, narzędzi analiz, jednostek certyfikujących i kształcenia specjalistów w tym zakresie, a przede wszystkim wzmocnienia systemów regulacyjnego i instytucjonalnego. W roku 2022 można oczekiwać pierwszych działań w tym obszarze, które powinny zakończyć się powstaniem spójnego modelu działania do 2025 r. Tym samym transformacja energetyczna powodująca koszty dla społeczeństwa będzie częściowo neutralizowana poprzez stworzenie nowej gałęzi gospodarki. Rozwój udziału krajowego jest również perspektywiczny z powodu skali inwestycji w MEW w UE – jest on oceniany przez KE na 300 GW do 2050 r.

Emisja CO2 w latach 2001–2020 (ppm)

Źródło: Statistical Review of World Energy 2021, 70th edition, https://www.bp.com/en/global/corporate/energy-economics/statistical-rev… (data dostępu: 1 grudnia 2021 r.).

Ostatnie miesiące 2021 r. to również czas podejmowania istotnych decyzji w polityce międzynarodowej, mających wpływ na rynek energii w UE. Pewnym zaskoczeniem było odstąpienie USA od sankcji związanych z Nord Stream II, o czym zadecydowała administracja Joe Bidena. Umożliwiło to zakończenie budowy tej kontrowersyjnej inwestycji. Aby jednak gazociąg zaczął funkcjonować, konieczne jest dokonanie jego certyfikacji. Chęć wzmocnienia relacji USA–Niemcy legła u podstaw tej decyzji, wywołującej bardzo negatywne przyjęcie w Europie Środkowo-Wschodniej. Eskalacja wojny hybrydowej w stosunku do Polski i państw nadbałtyckich poprzez wykorzystanie migrantów, koncentracja jednostek wojskowych na granicy z Ukrainą oraz zacieśnienie współpracy Rosji z Białorusią spowodowały zawieszenie procesu certyfikacji przez władze niemieckie. Temat ten powróci za kilka miesięcy na poziomie zarówno władz RFN (już z nowym rządem i socjalistycznym kanclerzem Olafem Scholzem), jak i Komisji Europejskiej, która będzie musiała notyfikować certyfikację. Elementem spornym jest objęcie tej instalacji prawem europejskim, dającym do niej dostęp stronom trzecim. W tym kontekście należy oczekiwać blokowania certyfikacji poprzez nie tylko oddziaływanie polityczne, ale też wykorzystanie narzędzi prawnych przez Polskę i część państw Europy Środkowo-Wschodniej. Z kolei Rosja, główny dostawca gazu do Unii Europejskiej, ogranicza jego dostawy tylko do zakontraktowanych ilości albo w ogóle zawiesza przesył tego surowca. W ten sposób stara się wywrzeć presję na państwa UE i RFN w procesie certyfikacji Nord Stream II. Jednocześnie wywołuje ona eskalację konfliktu z Ukrainą, m.in. koncentrując wojska na jej granicy, uniemożliwiając import węgla z Kazachstanu oraz nie dotrzymując warunków umowy dotyczącej skali tranzytu przez to państwo. Efektem tych działań jest wzrost cen gazu w Unii Europejskiej i pytanie o dalszy kierunek rozwoju europejskiego sektora energetycznego. Uznanie gazu za paliwo przejściowe, które ma umożliwić stworzenie gospodarki neutralnej klimatycznie, powoduje zwiększone ryzyko przy tym poziomie rozwoju infrastruktury przesyłu tego surowca. Po wyborach w RFN i zawarciu umowy koalicyjnej partia Zielonych wywalczyła utworzenie Ministerstwa Klimatu i Gospodarki, co wskazuje, z jednej strony, na chęć kontynuowania transformacji (Zieloni osłabiają swój sprzeciw wobec Nord Stream II), a z drugiej – na silniejsze zakotwiczenie tej polityki jako narzędzia rozwoju gospodarczego. Jednocześnie w umowie koalicyjnej zapisano wyłączenie elektrowni węglowych do 2030 r. i odejście od gazu do 2040 r. Będzie to powodować silną presję na inne państwa w Europie, na przyjęcie takiego modelu transformacji energetycznej.

Reasumując, czynniki geostrategiczne wpływają na dostępność i ceny gazu w znacznie większym stopniu niż we wcześniejszych latach. Tendencja ta z pewnością będzie się utrzymywała w 2022 r. Jak na razie, nie widać sensownego rozwiązania tego wielopoziomowego problemu. Mimo wszystko transformacja energetyczna i rozwój OZE w UE będą nabierały tempa, szczególnie w regionie V4 i państwach peryferyjnych (takich jak Polska), które są opóźnione pod tym względem w stosunku do lidera (por. K.M. Księżopolski, G. Maśloch, Time Delay Approach to Renewable Energy in the Visegrad Group, „Energies” 2021, No. 14, s. 1928; https://doi.org/10.3390/en14071928).

Z kolei państwa Europy Środkowo-Wschodniej rozumieją tę trudną sytuację, zwłaszcza Polska, która dynamicznie rozbudowuje infrastrukturę umożliwiającą import gazu i jego dystrybucję, czego przykładem jest budowa Baltic Pipe – systemu interkonektorów gazowych Północ–Południe (na 1 października 2022 r. zaplanowano otwarcie tej inwestycji). Obecna sytuacja ekonomiczna i geostrategiczna weryfikuje pozytywnie podjęte decyzje, dotyczące rozbudowy infrastruktury energetycznej. Zasadniczym otwartym pytaniem na przyszłość jest to, na ile będzie ona odpowiednia do transportu wodoru. Przy obecnej sytuacji na rynkach surowców energetycznych, sytuacji geostrategicznej i istniejących technologiach gaz ten stanowi jedyną technologię, która umożliwia osiągnięcie celów neutralności klimatycznej do 2050 r.

dr Krzysztof Michał Księżopolski

Jest adiunktem w Kolegium Ekonomiczno-Społecznym Szkoły Głównej Handlowej w Warszawie. Specjalizuje się w bezpieczeństwie ekonomicznym i energetycznym oraz polityce energetycznej i klimatycznej. W roku 2015 został laureatem nagrody RENERGY AWARD 2015 w kategorii „Osobowość Roku”. Jest autorem wielu publikacji naukowych dotyczących zagadnień energetycznych. W roku 2019 był członkiem komisji wyłaniającej kandydatów na stanowisko prezesa Urzędu Regulacji Energetyki. Od roku 2019 jest również członkiem Rady ds. Spółek z Udziałem Skarbu Państwa i Państwowych Osób Prawnych. Uczestniczy jako szef polskiej grupy w projekcie NATO STO SAS-163 Energy Security in the Era of Hybrid Warfare.

Artykuł jest częścią wydanie specjalne Gazety SGH (364) Insight 2021.