„Niebezpiecznie zbliżamy się do granicy wytrzymałości przedsiębiorców” – badanie koniunktury w I kwartale 2021 r.

Sytuacja ogólnogospodarcza w Polsce w dobie pandemii zmienia się jak w kalejdoskopie. Po pogorszeniu się koniunktury w IV kwartale ub.r. pierwszy kwartał 2021 r. przyniósł poprawę. Barometr koniunktury IRG SGH (BARIRG), który jest złożonym wskaźnikiem koniunktury gospodarczej, jak i wskaźniki koniunktury w czterech działach gospodarki, objętych badaniami IRG SGH, tj. w przemyśle przetwórczym, budownictwie, handlu i gospodarstwach domowych, zwiększyły swoje wartości. Tylko wartość wskaźnika koniunktury w sektorze bankowym znacząco się obniżyła.

Wyniki badań koniunktury przeprowadzonych w styczniu i lutym wskazują, iż przedsiębiorstwa wykazują wyjątkową elastyczność w dostosowywaniu się do zmieniających się warunków prowadzenia działalności gospodarczej. Mimo poprawy wskaźniki koniunktury są na bardzo niskim poziomie.

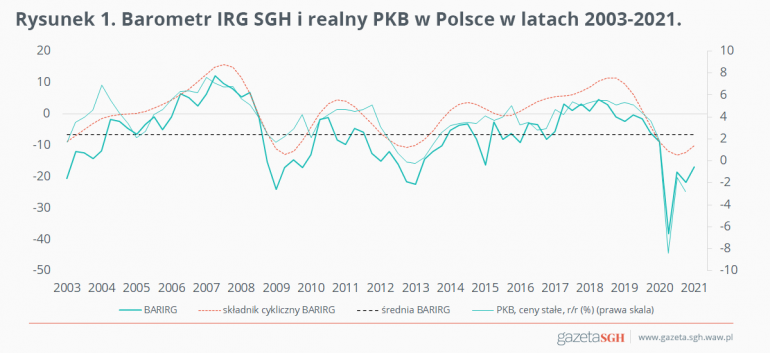

Wartość barometru BARIRG wynosi obecnie -16,9 pkt. Jest to wynik o 8,8 pkt niższy od średniej z lat 1999-2021 (rys. 1). Wzrost wartości barometru w porównaniu z IV kwartałem ub.r. wyniósł 5,0 pkt. W skali roku odnotowano spadek w wysokości 7,8 pkt.

Rysunek 1. Barometr IRG SGH i realny PKB w Polsce w latach 2003-2021. Źródło: opracowanie własne na podstawie danych GUS i IRG SGH. Uwaga: dane o PKB za IV kwartał 2020 r. tzw. szybki szacunek.

Największy wpływ na kwartalny wzrost wartości barometru miała poprawa koniunktury w handlu – wskaźnik koniunktury zwiększył swoją wartość o 13,5 pkt. Jest to największy jej wzrost o tej porze roku w historii badania. Dodatni wpływ na wzrost wartości BARIRG miały także zmiany wartości wskaźników koniunktury w przemyśle przetwórczym i budownictwie oraz poprawa nastrojów gospodarstw domowych.

Koniunktura w przemyśle przetwórczym

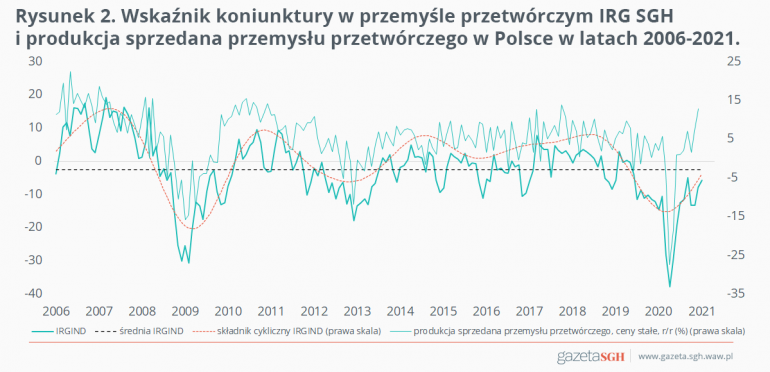

W przemyśle przetwórczym zmiany wartości wskaźnika koniunktury (IRGIND) były nietypowe, odbiegające od wcześniej obserwowanego rytmu (rys. 2). Zwykle w grudniu i styczniu obserwujemy spadki wartości wskaźnika, tym razem jednak, tj. w grudniu 2020 r. i styczniu 2021 r., odnotowane zostały wzrosty. W ciągu minionego kwartału (tj. w porównaniu z październikiem 2020 r.) wartość IRGIND wzrosła o 7,5 pkt, a wzrost w skali roku wyniósł 8,9 pkt. Poprawa koniunktury w skali kwartału i roku jest niemal powszechna. Jedynie producenci nietrwałych dóbr konsumpcyjnych, o zatrudnieniu 51-250 pracowników i prowadzący działalność w makroregionie północno-zachodnim (województwa: lubuskie, wielkopolskie i zachodniopomorskie) zanotowały pogorszenie się koniunktury.

Rysunek 2. Wskaźnik koniunktury w przemyśle przetwórczym IRG SGH i produkcja sprzedana przemysłu przetwórczego w Polsce w latach 2006-2021. Źródło: opracowanie własne na podstawie danych GUS i IRG SGH.

W przemyśle przetwórczym odnotowano wzrost poziomów produkcji i zamówień eksportowych. Zmniejszyły się natomiast wielkości zamówień ogółem i zatrudnienia. Obniżył się poziom zapasów wyrobów gotowych. Pogorszyły się nastroje producentów i ich sytuacja finansowa.

Oceny ogólnej sytuacji gospodarczej w kraju są najgorsze od maja ubiegłego roku (wartość salda obniżyła się do poziomu -69,6 pkt, w maju).

Pomimo wzrostu poziomu produkcji stopień wykorzystania mocy wytwórczych obniżył się niemal do wysokości z drugiego kwartału ub.r. (wówczas 55,8%, obecnie 56,1%), najniższej w historii badania. W przewidywaniach na najbliższe miesiące pojawiają się jednak oznaki optymizmu. Po raz pierwszy od wybuchu epidemii COVID-19 saldo prognostyczne dotyczące wielkości produkcji ma wartość dodatnią.

Producenci sygnalizują znaczny wzrost uciążliwości barier działalności gospodarczej; w największym stopniu problemów z utrzymaniem płynności finansowej oraz zaopatrzeniem w surowce i materiały. Obecnie zgłasza je prawie połowa uczestników badania. O ile problemy z utrzymaniem płynności finansowej były zgłaszane w historii badania dość często, to trudności z zaopatrzeniem w surowce i materiały występowały rzadko. Zanotowany w pierwszym kwartale wzrost odsetka ankietowanych wskazujących te trudności jest największym w historii badania. Ponad 80% badanych wymienia jednak na pierwszym miejscu problemy wynikające z niestabilności przepisów prawnych.

Niebezpiecznie zbliżamy się do granicy wytrzymałości przedsiębiorców. Potwierdzeniem tego jest opór przeciwko wprowadzonym obostrzeniom i narastająca presja na ich poluzowanie. Administracyjne ograniczenia działalności gospodarczej nigdy wcześniej w historii badania nie stanowiły tak wielkiej bariery. Wskazuje na nie połowa ankietowanych, pięciokrotnie więcej niż przed rokiem.

Koniunktura w budownictwie

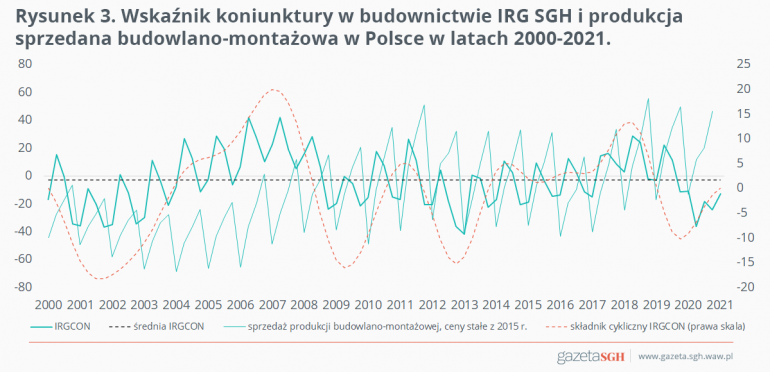

Nieco podobną sytuację obserwujemy w budownictwie (rys. 3). Wskaźnik koniunktury budowlanej (IRGCON) w ciągu kwartału zwiększył swoją wartość o 11,4 pkt, do wysokości 12,8 pkt. Jest ona o 1,8 pkt niższa niż przed rokiem. Jest także niższa od średniej z lat 1994-2021 (o 11,3 pkt).

Rysunek 3. Wskaźnik koniunktury w budownictwie IRG SGH i produkcja sprzedana budowlano-montażowa w Polsce w latach 2000-2021.Źródło: opracowanie własne na podstawie danych Eurostat i IRG SGH.

Choć wartość wskaźnika koniunktury wzrosła, przedsiębiorstwa budowlane informują o spadku wielkości produkcji i zamówień zarówno w skali kwartału jak i roku. Pomimo wzrostu cen usług budowlanych nie poprawiła się ich sytuacja finansowa. Odnotowano znaczny spadek poziomu zatrudnienia.

Nieco lepiej jednak niż w poprzednim kwartale zakłady budowlane oceniają sytuację w branży i ogólną sytuację gospodarczą w kraju, choć wciąż oceny te są bardzo złe (wartości obu sald wynoszą odpowiednio: -38,2 pkt i -63,1 pkt). Wśród barier działalności gospodarczej ankietowani na pierwszym miejscu wymieniają niestabilność przepisów prawnych, na drugim zaś obciążenia podatkowe. Nieco zmniejszył się odsetek przedsiębiorców skarżących się na zatory płatnicze i konkurencję wewnątrzgałęziową. Prognozy zakładów budowlanych dot. rozwoju sytuacji w najbliższej przyszłości są bardziej optymistyczne niż w poprzednim kwartale. Dla produkcji i zamówień ogółem salda prognostyczne przyjmują wartości dodatnie.

Koniunktura w handlu

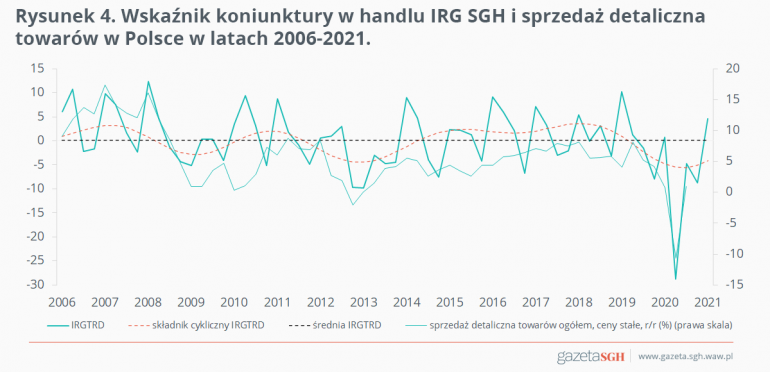

W handlu, jak w budownictwie, pomimo wzrostu wartości wskaźnika koniunktury w ciągu kwartału (o 13,4 pkt, rys. 4) pogorszyła się sytuacja ogólna i finansowa przedsiębiorstw. Zmniejszyły się również wielkości zakupów produktów krajowych i zatrudnienia, wolumenu sprzedawanych towarów oraz wielkości zapasów. Zwiększyły się natomiast zakupy produktów zagranicznych (choć wartość salda pozostała ujemna). Ankietowani ocenili ogólną kondycję swoich przedsiębiorstw jako dobrą. Przewidywania zakładów handlowych dotyczące perspektyw rozwoju ich firm w ciągu najbliższych 6 miesięcy są również optymistyczne.

Rysunek 4. Wskaźnik koniunktury w handlu IRG SGH i sprzedaż detaliczna towarów w Polsce w latach 2006-2021.

Źródło: opracowanie własne na podstawie danych GUS i IRG SGH.

Nastroje gospodarstw domowych

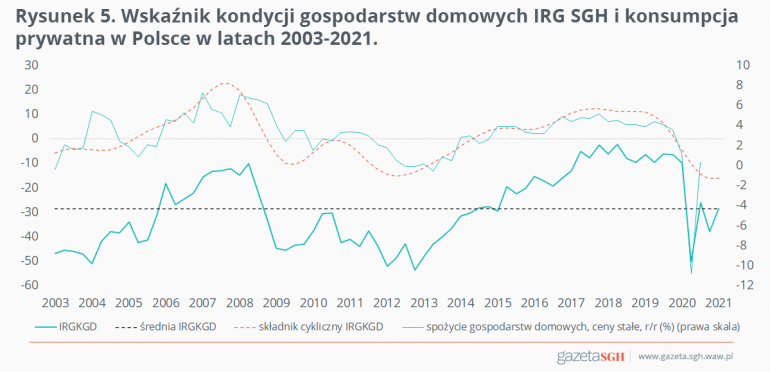

Poprawiły się nastroje gospodarstw domowych (rys. 5). Wskaźnik kondycji gospodarstw domowych (IRGKGD) zwiększył swoją wartość w ciągu kwartału o 9,4 pkt do wysokości 28,3 pkt. Jest jednak niższy niż przed rokiem o 18,6 pkt. Kwartalny wzrost wartości wskaźnika jest skutkiem wzrostu wartości wszystkich jego składowych – w większym stopniu poprawiły się oceny perspektyw rozwojowych gospodarki polskiej (wzrost wartości salda o 12,3 pkt) i przyszłej zdolności do oszczędzania (o 9,7 pkt), w mniejszym stopniu wpływ na IRGKGD miało zmniejszenie się obaw przed bezrobociem (o 8,3 pkt) i spodziewana poprawa sytuacji finansowej gospodarstw domowych (o 7,4 pkt).

Rysunek 5. Wskaźnik kondycji gospodarstw domowych IRG SGH i konsumpcja prywatna w Polsce w latach 2003-2021.

Źródło: opracowanie własne na podstawie danych GUS i IRG SGH.

Z badań koniunktury przeprowadzonych w styczniu i lutym 2021 r. wynika, że gospodarka wstępuje w okres poprawy koniunktury. Przewidywania zarówno producentów i konsumentów co do rozwoju ich sytuacji ekonomicznej i perspektyw rozwojowych gospodarki polskiej w najbliższych miesiącach są mniej pesymistyczne niż w poprzednim kwartale. Pomimo odnotowanej poprawy wskaźniki koniunktury i salda bilansowe testów koniunktury utrzymują się na bardzo niskim poziomie.