IRG SGH: Koniunktura w gospodarce poprawia się, ale tempo poprawy słabnie

Koniunktura w gospodarce poprawia się, ale tempo poprawy słabnie. Na początku III kwartału 2021 r. zarówno barometr koniunktury IRG SGH (BARIRG), jak i wskaźniki koniunktury we wszystkich działach gospodarki, objętych badaniami IRG, poza handlem, zwiększyły swoje wartości. Przyrosty są jednak niższe niż w poprzednim kwartale, a nastroje przedsiębiorców i konsumentów pogarszają się.

Wartość barometru BARIRG wynosi obecnie -2,4 pkt (rys. 1). To wynik wyższy od wieloletniej średniej (-6,5 pkt). Wzrost wartości barometru w porównaniu z II kwartałem br. wyniósł 2,4 pkt. Wzrost w skali roku jest większy, wynosi 16,2 pkt, co w przeważającej mierze jest tzw. efektem bazy.

Rysunek 1. Barometr IRG SGH i realny PKB w Polsce w latach 2003 2021

Uwaga: stopa wzrostu realnego PKB w II kwartale 2021 r. to tzw. szybki szacunek.

Źródło: opracowanie własne na podstawie danych GUS i IRG SGH.

Największy dodatni wpływ na wzrost wartości barometru w tym badaniu miały przyrosty wartości wskaźników koniunktury w sektorze bankowym (o 9,4 pkt) i budownictwie (o 7,9 pkt). Przyczyniły się one do wzrostu wartości barometru odpowiednio o: 1,35 i 1,1 pkt. Wzrost wartości wskaźnika w przemyśle przetwórczym o 1,5 pkt spowodował wzrost wartości barometru o 0,45 pkt, a wzrost wartości wskaźnika kondycji gospodarstw domowych o 1,1 pkt wniósł do wzrostu wartości barometru kolejne 0,3 pkt. Spadek wartości wskaźnika koniunktury w handlu o 5,7 pkt przełożył się na spadek wartości barometru o 0,8 pkt.

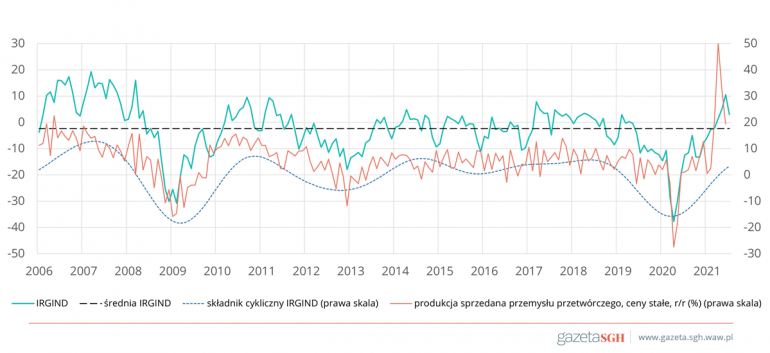

Okres poprawy koniunktury w przemyśle przetwórczym, trwający od listopada ub. roku (rys. 2), zakończył się. W lipcu wartość wskaźnika spadła w stosunku do czerwca o 7,5 pkt. Mimo to, w porównaniu z kwietniem 2021 r. jest wyższa o 1,5 pkt, a wzrost w skali roku wyniósł 15,4 pkt. Zmiany koniunktury w ciągu kwartału w poszczególnych grupach przedsiębiorstw były jednak zróżnicowane. Najmniejszy wzrost wartości wskaźnika odnotowano dla producentów półproduktów i firm o zatrudnieniu od 51 do 250 pracowników (po 0,8 pkt); największy dla producentów dóbr inwestycyjnych (o 10,3 pkt), małych firm, tj. zatrudniających do 50 osób (o 10,8 pkt) i dla makroregionu centralnego (o 15 pkt). Pogorszenie się koniunktury nastąpiło tylko w dwóch makroregionach: północnym (spadek wartości wskaźnika koniunktury w przemyśle przetwórczym o 3,9 pkt) i południowo-zachodnim (o 4,3 pkt).

Rysunek 2. Wskaźnik koniunktury w przemyśle przetwórczym IRG SGH i produkcja sprzedana przemysłu przetwórczego w Polsce w latach 2006-2021

Źródło: opracowanie własne na podstawie danych GUS i IRG SGH.

W ciągu kwartału wzrosły wielkości zamówień ogółem, poprawiła się sytuacji finansowa przedsiębiorstw przemysłowych i ich oceny ogólnej sytuacji gospodarczej w kraju. Odnotowano spadek wielkości produkcji, zamówień eksportowych, zapasów wyrobów gotowych, zatrudnienia oraz wyhamowanie wzrostu cen producentów.

Przewidywania dot. rozwoju sytuacji w firmach i gospodarce w najbliższych miesiącach są mniej optymistyczne niż przed kwartałem. Przedsiębiorcy sygnalizują dalsze narastanie uciążliwości barier działalności gospodarczej. Po raz pierwszy w historii badania koniunktury w przemyśle przetwórczym, główną barierą jest brak wykwalifikowanej siły roboczej, o czym informuje 85% ankietowanych przedsiębiorstw. Nasilają się również problemy z zaopatrzeniem w surowce i materiały. Zgłasza je 78% badanych.

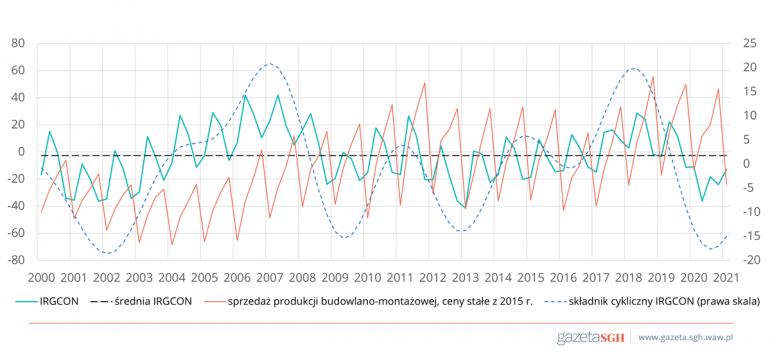

Także w budownictwie (rys. 3) pojawiają się symptomy spowolnienia tempa poprawy koniunktury. Wskaźnik koniunktury budowlanej (IRGCON) w ciągu kwartału zwiększył swoją wartość o 7,5 pkt, do wysokości 7,1 pkt. W skali roku wzrost wartości wskaźnika był większy; wyniósł 25,4 pkt. Przedsiębiorstwa budowlane informują o wzroście wielkości produkcji, zamówień, zatrudnienia i o zwiększeniu stopnia wykorzystania mocy produkcyjnych. Jednak zmiany są mniejsze niż przewidywane w poprzednim kwartale.

Zakłady budowlane nadal oceniają swoją sytuację finansową jako niekorzystną. Zarazem rosną bowiem ceny surowców i materiałów. Ten wzrost przedsiębiorcy wskazują jako główną barierę ograniczającą ich aktywność (70% badanych). Ankietowani narzekają również na problemy ze znalezieniem pracowników, zaopatrzeniem w surowce i materiały, niestabilność przepisów prawnych i nadmierne obciążenia podatkowe. Prognozy firm budowlanych na najbliższą przyszłość są mniej optymistyczne niż w drugim kwartale.

Rysunek 3. Wskaźnik koniunktury w budownictwie IRG SGH i produkcja sprzedana budowlano-montażowa w Polsce w latach 2000-2021.

Źródło: opracowanie własne na podstawie danych Eurostat i IRG SGH.

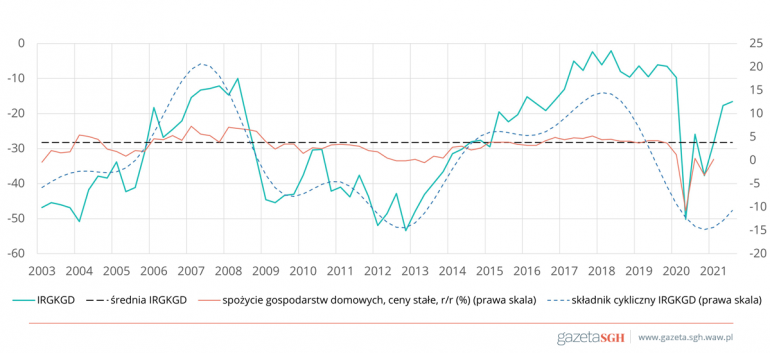

Poprawiły się także nastroje gospodarstw domowych (rys. 4). Wskaźnik kondycji gospodarstw domowych (IRGKGD) zwiększył swoją wartość w ciągu kwartału o 1,1 pkt, do poziomu -16,6 pkt. W skali roku wzrost wartości wskaźnika był większy, wyniósł 9,3 pkt.

Do poprawy nastrojów gospodarstw domowych w tym kwartale przyczyniła się poprawa wartości dwóch składowych wskaźnika. Najbardziej zmniejszyły się obawy przed bezrobociem (spadek wartości salda z 30,2 pkt do 26,6 pkt) oraz oceny sytuacji finansowej gospodarstw domowych (z -9,5 pkt do -4,9 pkt.) Nieznacznie zmniejszyła się wartość salda odpowiedzi na pytanie o zdolność do oszczędzania (z -12,4 pkt do -12,6 pkt). Bardziej pogorszyły się natomiast oceny ogólnej sytuacji gospodarczej w kraju (z 18,9 pkt do -22,4 pkt).

Z badań koniunktury przeprowadzonych w lipcu i sierpniu 2021 r. wynika, że tempo poprawy koniunktury w gospodarce polskiej zmniejsza się. Narastają problemy ze znalezieniem pracowników i zaopatrzeniem. Problemem zarówno dla przedsiębiorców jak i konsumentów jest wzrost cen. Przewidywania co do ich przyszłej sytuacji ekonomicznej w najbliższych miesiącach są mniej optymistyczne niż w poprzednim kwartale. Biorąc pod uwagę mniej optymistyczne nastroje przedsiębiorców i konsumentów oraz negatywne oddziaływanie czynników sezonowych w IV kwartale, należy obawiać się dalszego spowolnienia tempa poprawy koniunktury.

Rysunek 4. Wskaźnik kondycji gospodarstw domowych IRG SGH i konsumpcja prywatna w Polsce w latach 2003-2021

Źródło: opracowanie własne na podstawie danych GUS i IRG SGH.