Koniunktura w gospodarce polskiej w trzecim kwartale 2023 r. poprawiła się po raz trzeci z rzędu. Zarówno barometr koniunktury IRG SGH (BARIRG), jak i wskaźniki koniunktury w przemyśle przetwórczym i sektorze bankowym oraz wskaźnik kondycji gospodarstw domowych zwiększyły swoje wartości w ciągu kwartału. Zmniejszyły się tylko wartości wskaźników koniunktury w budownictwie i handlu. W skali roku także przeważają wzrosty. Nastroje przedsiębiorców i konsumentów poprawiły się. W gospodarce ciągle jednak utrzymuje się duża niepewność, co wpływa na zmienność nastrojów wszystkich uczestników działalności gospodarczej.

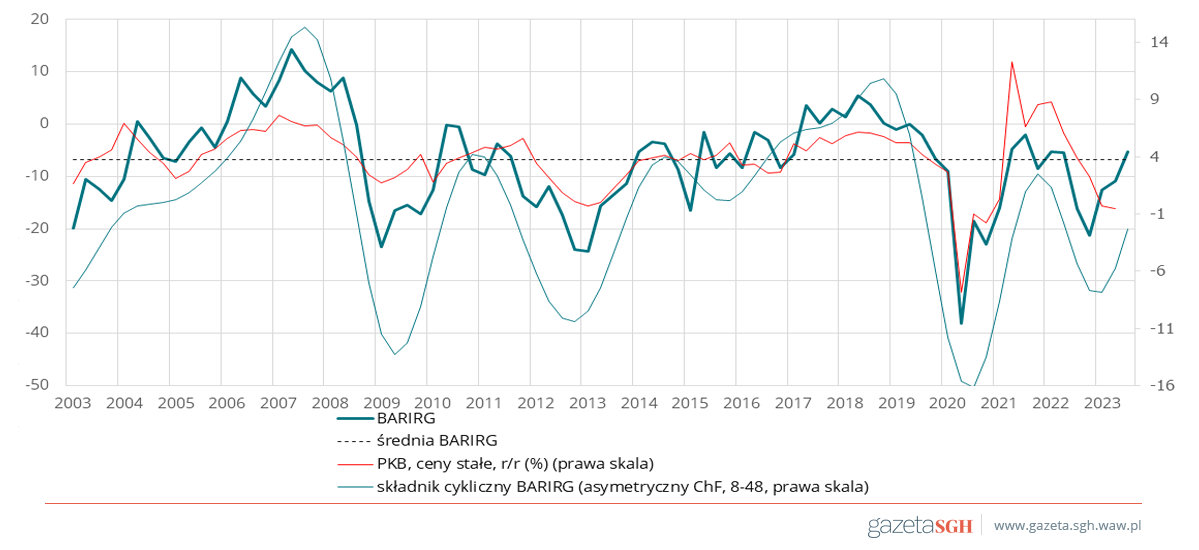

Wartość barometru BARIRG wynosi obecnie -5,2 pkt (rys. 1). To wynik o 5,7 pkt wyższy niż w II kwartale br. i o 1,0 punkt wyższy od wieloletniej średniej dla trzecich kwartałów. W skali roku wartość barometru wzrosła o 11 pkt. To jeden z największych przyrostów wartości BARIRG po okresie pandemii. W przebiegu składowej cyklicznej barometru wyraźnie zarysowała się tendencja wzrostowa.

Rysunek 1. Barometr IRG SGH (BARIRG) i realny PKB w Polsce w latach 2003–2023.

Uwaga: PKB za II kwartał 2023 r. niewyrównany sezonowo, tzw. szybki szacunek.

Źródło: opracowanie na podstawie danych IRG SGH i GUS

Największy wpływ na wzrost wartości barometru w III kwartale miały wzrosty wartości wskaźników: koniunktury w sektorze bankowym i kondycji gospodarstw domowych. Wyniosły one odpowiednio: 34,4 i 8,8 pkt, przyczyniając się do wzrostu wartości barometru o 7,4 pkt. Wzrost wskaźnika koniunktury w przemyśle przetwórczym o 2,7 pkt wniósł 0,8 pkt do przyrostu wartości barometru. Spadki wartości wskaźników koniunktury w handlu o 11,9 pkt i w budownictwie o 5,4 pkt spowodowały zmniejszenie wzrostu wartości barometru łącznie o 2,5 pkt.

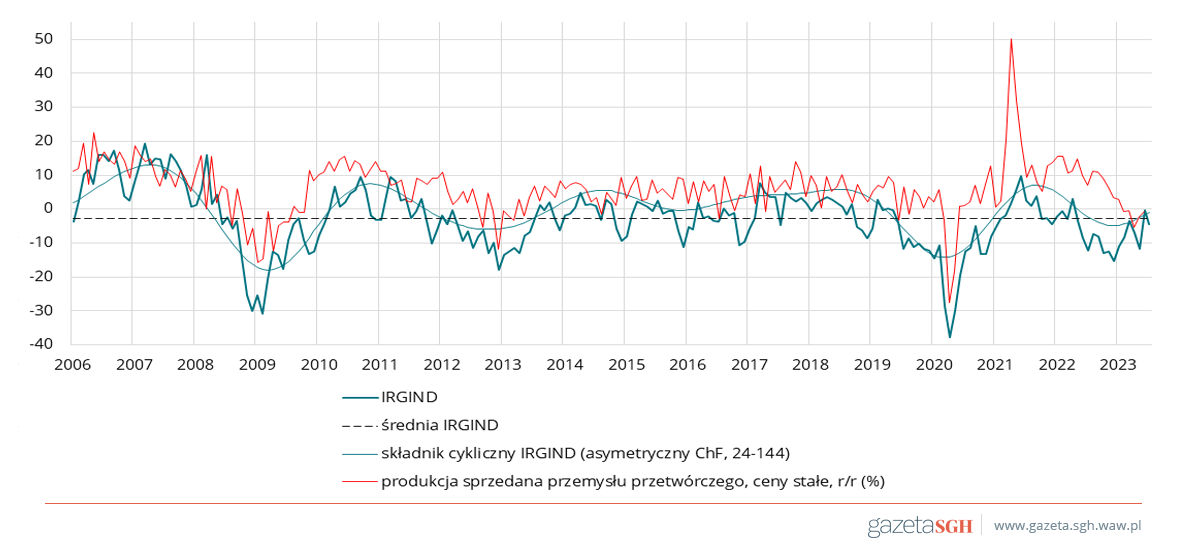

W przemyśle przetwórczym koniunktura poprawiła się w czerwcu, pogorszyła w lipcu. Wskaźnik IRGIND przyjął w lipcu wartość -4,4 pkt, wyższą od wartości z kwietnia br. o 2,7 pkt, a od wartości z lipca 2022 r. o 7,8 pkt (rys. 2). Zmiany wartości wskaźnika dla większości badanych grup producentów były zróżnicowane. Także kwartalne zmiany wartości sald odpowiedzi na główne pytania ankiety badania koniunktury w przemyśle przetwórczym były zróżnicowane. Odnotowano wzrosty wartości sald dot.: produkcji, zamówień krajowych i zapasów wyrobów gotowych. Zmalały wielkości zamówień eksportowych i zatrudnienia. Obniżył się poziom cen producentów. Sytuacja finansowa przedsiębiorstw poprawiła się, podobnie jak ich oceny ogólnej sytuacji gospodarczej. Wartości większości sald diagnostycznych pozostają ujemne i na ogół niższe od średnich z ostatnich 10 lat. Producenci najbardziej narzekają na niedostateczny popyt. W skali kwartału pogorszenie się koniunktury odnotowano tylko w produkcji nietrwałych dóbr konsumpcyjnych. Jest to przede wszystkim skutek wysokich cen detalicznych i spadku dochodów realnych gospodarstw domowych. Choć producenci nieco lepiej niż kwartał temu oceniają ogólną sytuację gospodarczą, ich nastroje pozostają pesymistyczne. Wśród głównych barier działalności gospodarczej, poza niedostatecznym popytem, nadal wymieniają te o charakterze administracyjnym: niestabilność prawa i obciążenia podatkowe. Utrzymuje się niepewność dotycząca rozwoju sytuacji w najbliższych miesiącach.

Rysunek 2. Wskaźnik koniunktury w przemyśle przetwórczym (IRGIND) i produkcja sprzedana przemysłu przetwórczego w Polsce w latach 2006–2023.

Źródło: opracowanie własne na podstawie danych IRG SGH i GUS.

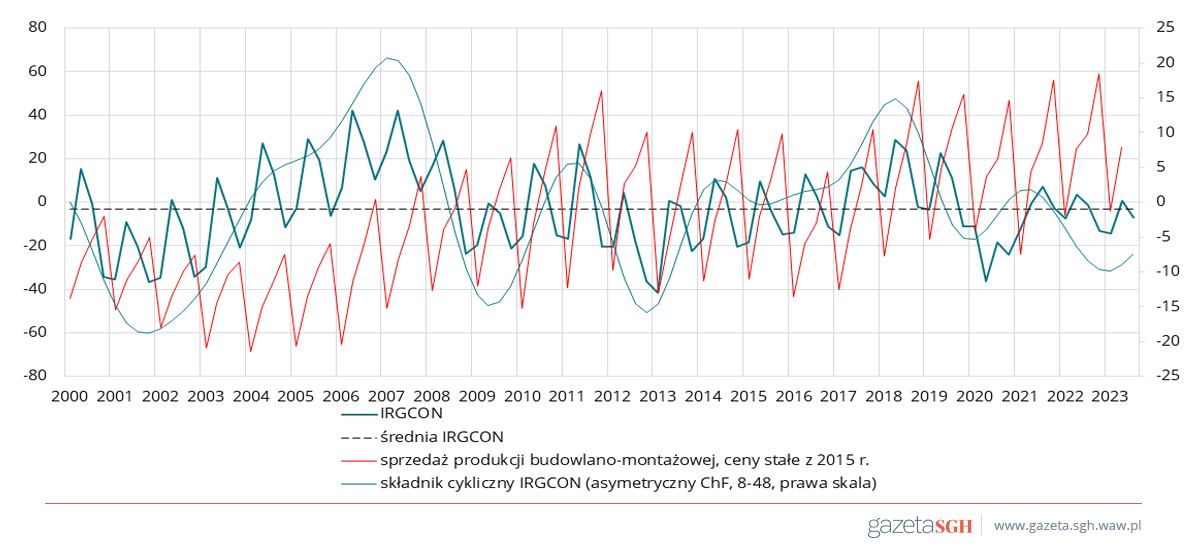

W budownictwie miało koniunktura uległa pogorszeniu. Wskaźnik koniunktury IRGCON w ciągu kwartału zmniejszył swoją wartość o 5,4 pkt, do wysokości -4,6 pkt (rys. 3). Jest ona o 3,3 pkt niższa od wartości sprzed roku. Dekoniunktura w branży budowlanej wynika przede wszystkim z wysokich kosztów produkcji (wysokich cen surowców i materiałów, kosztów pracy i obsługi kredytów), przekładających się na wzrost cen usług budowlanych, oraz z niepewności co do wielkości popytu mieszkaniowego w przyszłości. Poprawę koniunktury w skali kwartału odnotowały tylko zakłady zajmujące się pracami specjalistycznymi – wartość wskaźnika zwiększyła się o 7,8 pkt. Przedsiębiorstwa realizujące budowy budynków oraz obiektów inżynierii lądowej i wodnej informują o pogorszeniu się koniunktury – spadki wartości IRGCON wyniosły odpowiednio: 8,9 i 32,5 pkt. W ciągu kwartału wzrosły poziomy produkcji budowlano-montażowej, zatrudnienia (nieznacznie) i nakładów inwestycyjnych. Wzrósł również stopień wykorzystania mocy produkcyjnych, poprawiła się sytuacji finansowa firm oraz ich oceny sytuacji w budownictwie i polskiej gospodarce. Mimo to sytuacja w branży wciąż jest gorsza niż przed rokiem i przed wybuchem pandemii COVID-19. Za główny czynnik ograniczający aktywność produkcyjną zakładów budowlanych uczestnicy badania ponownie uznali wysokie ceny surowców i materiałów. W drugim kwartale tę barierę wskazało 62,8% ankietowanych, a obecnie 55,2%. Firmy budowlane wśród głównych barier rozwojowych wymieniają również: niestabilne prawo (45,3% obecnie, 40,1% w poprzednim kwartale) oraz nadmierne obciążenia podatkowe (36% obecnie, 43% poprzednio).

Rysunek 3. Wskaźnik koniunktury w budownictwie IRGCON i produkcja sprzedana budowlano-montażowa w Polsce w latach 2000–2023.

Źródło: opracowanie własne na podstawie danych IRG SGH i Eurostat.

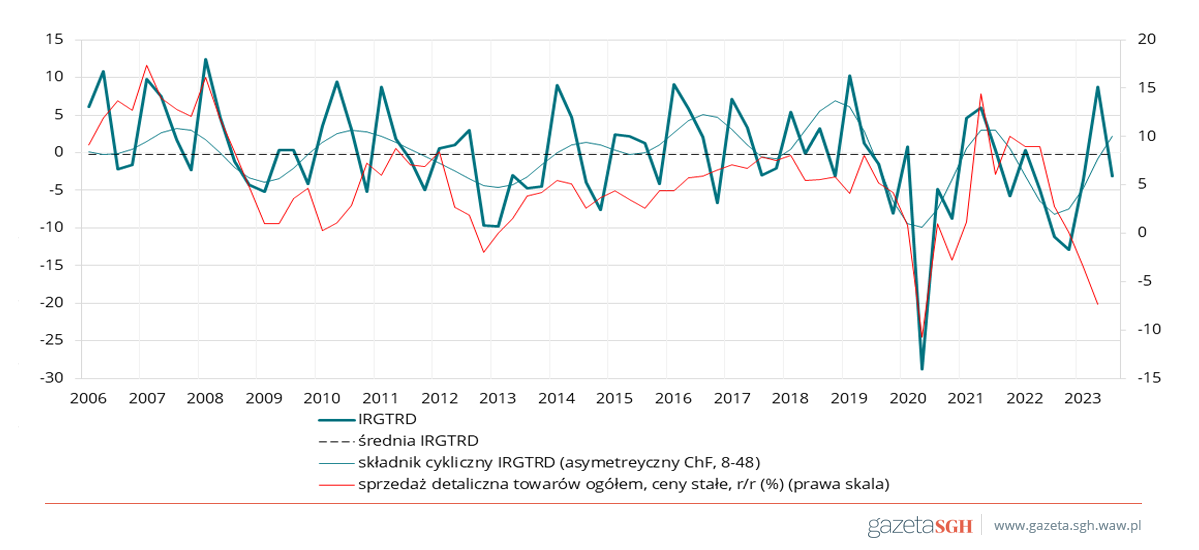

W handlu, jak w budownictwie, miało miejsce pogorszenie się koniunktury. Wartość wskaźnika koniunktury IRGTRD zmniejszyła się w ciągu kwartału o 11,9 pkt i wynosi -3,1 pkt (rys. 4). Jest jednak o 8,1 pkt wyższa niż przed rokiem. Handlowcy ocenili swoją ogólną kondycję jako dobrą – wartość salda odpowiedzi na to pytanie wyniosła 33,1 pkt, o 6,6 pkt więcej niż w II kwartale. Złożył się na nią następujący rozkład odpowiedzi: 40,9% badanych przedsiębiorstw uznało ogólną kondycję swojego przedsiębiorstwa za dobrą, 51,3% za średnią, a 7,8% za słabą. Przewidywania ankietowanych dotyczące koniunktury w handlu wewnętrznym w ciągu najbliższych 6 miesięcy są optymistyczne. Podobnie jak w poprzednich kwartałach, możliwości poprawy sytuacji przedsiębiorstw handlowych ograniczają następujące czynniki: koszty zatrudnienia pracowników, niedostateczny popyt oraz konkurencja. Wzrósł odsetek zakładów handlowych uskarżających się na wysokie oprocentowanie kredytów.

Rysunek 4. Wskaźnik koniunktury w handlu IRGTRD i sprzedaż detaliczna towarów w Polsce w latach 2006–2023.

Źródło: opracowanie własne na podstawie danych IRG SGH i GUS.

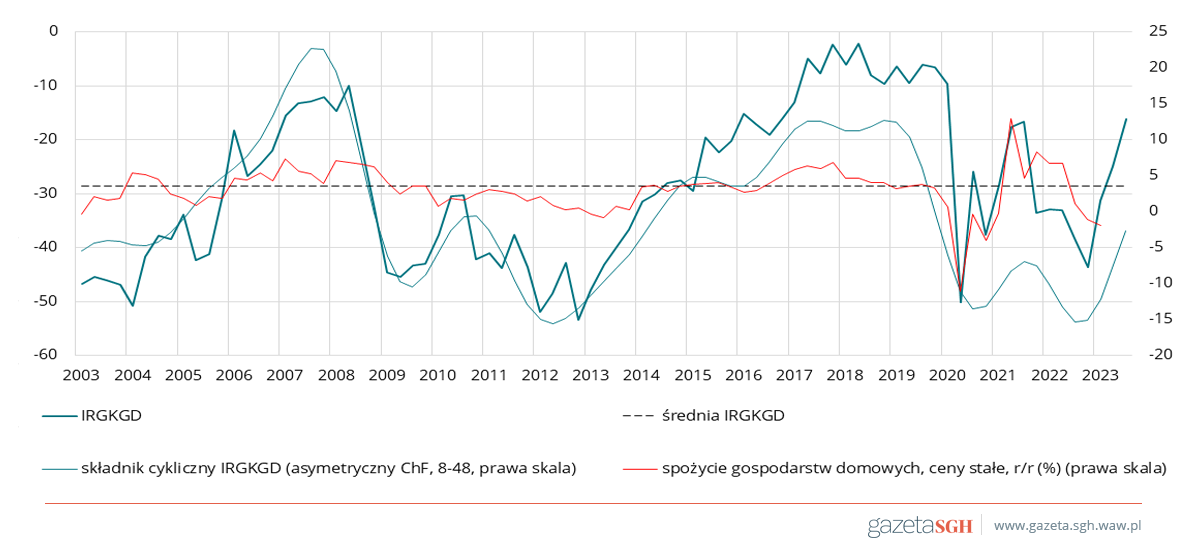

Wskaźnik kondycji gospodarstw domowych IRGKGD w ciągu kwartału zwiększył swoją wartość o 8,8 pkt i wynosi -16,1 pkt (rys. 5). Jest wyższa niż przed rokiem o 8,1 pkt. Zwiększyły się wartości wszystkich składowych wskaźnika. Największą poprawę odnotowano w ocenie perspektyw na rynku pracy. Obawy przed bezrobociem zmniejszyły się w ciągu kwartału o 13 pkt. O 9,7 pkt poprawiły się prognozy ogólnej sytuacji gospodarczej w kraju. Konsumenci wciąż odczuwają wzrost inflacji, ale już nie tak silnie jak w poprzednich kwartałach. Mniej także obawiają się o swoją przyszłą sytuację finansową i zdolność do oszczędzania. Pomimo poprawy swoich perspektyw ekonomicznych wciąż ograniczają popyt na dobra konsumpcyjne.

***

Z badań koniunktury przeprowadzonych w lipcu i sierpniu 2023 r. wynika, że tendencja spadkowa aktywności gospodarczej, rozwijająca się w 2022 r., została zahamowana. Poprawiają się nastroje konsumentów i producentów przemysłowych. Gorszą (niż w II kwartale) koniunkturę odnotowano tylko w budownictwie i handlu. Nie zmieniają się jednak zagrożenia wewnętrzne i zewnętrzne, które podtrzymują niepewność co do warunków prowadzenia działalności w najbliższej przyszłości. Powoduje to, że koniunkturę w ostatnich latach cechuje duża zmienność i odejście od dotychczasowych wzorców cyklicznych, co utrudnia prognozowanie jej zmian. Czwarty kwartał roku zwykle był okresem pogorszenia się koniunktury, biorąc jednak pod uwagę przewidywania ankietowanych uczestników gospodarki, być może w tym roku ta zmiana będzie pozytywna.

Źródło: opracowanie własne na podstawie danych IRG SGH i GUS.

KONIUNKTURA W GOSPODARCE. III KWARTAŁ 2023 (na podstawie badań metodą testu koniunktury przeprowadzonych w lipcu i sierpniu).