Innowacyjne narzędzia edukacji finansowej – jak kształtujemy nasze postawy wobec finansów oraz postawy naszych dzieci?

Zastosowanie nowoczesnych rozwiązań technologicznych daje szansę na stały dostęp do aktualnej wiedzy z obszaru finansów. Jest to niezwykle istotne, w kontekście dynamicznych zmian na rynku produktów i usług finansowych, ponieważ sprzyja podejmowaniu racjonalnych decyzji, dotyczących m.in. finansów osobistych. Przeprowadzone w Katedrze Systemu Finansowego badanie pozwala ocenić, nie tylko stan wiedzy finansowej, ale także poziom innowacyjności polskiego społeczeństwa.

Nowe technologie od kilku lat są intensywnie wykorzystywane w działalności biznesowej, zarówno do usprawniania wewnętrznych procesów w organizacjach, jak również jako kanał dystrybucji. Zaadaptowane zostały też do działalności urzędów, aby usprawnić obsługę obywateli i procesy wewnętrzne. Do edukacji wkraczały jednak z pewną nieśmiałością.

Chociaż masowe, otwarte kursy on-line (MOOC) pojawiły się już w 2012 roku, to nie zmieniły one znacząco modelu nauczania. Zarówno w przypadku dzieci, młodzieży, jak i studentów, przeważały tradycyjne formy pogłędniania wiedzy. Edukacja finansowa (będąca jednym ze składników edukacji ekonomicznej), chociaż obecna w pewnym zakresie w cyklu szkolnym, oparta była albo na specjalnie organizowanych szkoleniach/warsztatach (np. program Bakcyl), albo na zasobach dostępnych w sieci (np. nbportal.pl).

Rola edukacji finansowej

Edukacja finansowa pełni ważną rolę, ponieważ pozwala wykształcić pozytywne nawyki w społeczeństwie, dzięki którym podejmowane mogą być racjonalne decyzje w zakresie zarządzania finansami osobistymi. Z racji tego, że na rynku pojawiają się często nowe produkty finansowe, proces edukacji finansowej powinien być ciągły. Trudno wyobrazić sobie, aby osoba dorosła regularnie brała udział w stacjonarnych kursach czy warsztatach, na których mogłaby rozszerzać swoją wiedzę. Stąd też powinna zwiększać się rola nowych technologii w szerzeniu edukacji ekonomicznej.

Można oczekiwać, że doświadczenia zdobyte na skutek pandemii SARS-COV-2, w zakresie zdalnej pracy i nauki powinny zwiększyć otwartość na zdobywanie nowej wiedzy, w tym finansowej, z wykorzystaniem nowych technologii. Badania, które przeprowadziliśmy zostały zakończone w grudniu 2019 roku, a zatem nie uwzględniają tych nowych doświadczeń. Warto poznać, jakie były – przed pandemią – skłonności i zainteresowanie korzystaniem z nowych technologii w celach edukacyjnych, a także jak wyglądała w ocenie respondentów ich wiedza finansowa.

Wnioski z przeprowadzonego badania

Badanie polegało na przeprowadzeniu 500 wywiadów metodą CATI wśród obywateli Polski. Próba została zróżnicowana ze względu na płeć, wiek, miejsce zamieszkania oraz wykształcenie.

Zgodnie z otrzymanymi odpowiedziami, respondenci najczęściej, jako źródło swojej wiedzy z zakresu finansów podawali przekazy telewizyjne i radiowe, a więc źródła standardowe o niskim stopniu innowacyjności.

Na dalszych miejscach uplasowały się serwisy internetowe, strony instytucji finansowych (w tym banków, zakładów ubezpieczeń, itp.) oraz rozmowy z członkami rodziny. Całkowity brak zainteresowania w tym zakresie wskazało 6,6% ankietowanych, szczególnie w grupie osób 55+.

Skłonność do korzystania z innowacyjnych narzędzi a wiek respondentów

Dwie trzecie uczestników badania, zapytanych, czy dzięki wykorzystaniu nowoczesnych narzędzi chętniej zdobywaliby wiedzę finansową, odpowiedziało twierdząco, zaś co piąta zapytana osoba nie umiała tego ocenić. Istotne są tu odpowiedzi w poszczególnych grupach wiekowych – tylko niespełna 40% osób powyżej 55 roku życia uznało, że innowacyjne narzędzia zachęciłyby je do pogłębiania wiedzy finansowej, podczas gdy „tak” odpowiedziało na to pytanie aż 84% osób w wieku 26-55 lat. Można przypuszczać, że taki rozkład odpowiedzi wynika z powszechności stosowania nowoczesnych narzędzi komunikacji w różnych sferach życia u osób w okresie najwyższej aktywności na rynku pracy oraz w życiu społecznym.

Ponadto, podobna liczba osób w wieku między 26 a 55 rokiem życia wskazała, że dzięki wykorzystaniu nowoczesnych narzędzi łatwiej jest im pogłębić wiedzę finansową. Takie samo zdanie na ten temat miało 54,6% osób powyżej 55 lat, z kolei co piąta osoba z tej grupy wiekowej uważała dokładnie odmiennie. Jeśli porównać odpowiedzi na oba powyższe pytania – w zależności od wykształcenia respondentów – uwidaczniają się różnice ok. 10 p.p. na korzyść osób mających wyższe wykształcenie, dla których wykorzystanie z innowacyjnych metod w edukacji finansowej stanowi zarówno większą zachętę, jak i ułatwia pogłębienie wiedzy, niż w przypadku osób z wykształceniem co najwyżej średnim. Do przyjmowania takich postaw prawdopodobnie przyczyniają się umiejętności, które zostały nabyte podczas całej ścieżki kształcenia oraz pozyskane doświadczenie w wykorzystywaniu różnych metod nauki.

Jakie źródła wiedzy na temat finansów okazały się najbardziej popularne?

Osoby biorące udział w badaniu zostały poproszone o wybranie z listy wszystkich znanych im (i takich, z których przynajmniej raz skorzystały) rozwiązań służących poprawie wiedzy i umiejętności finansowych. Najczęściej (w 47% przypadków) wskazano różnego rodzaju publikacje (zarówno tradycyjne, jak i w formie e-booków). Była to zarazem najczęściej wybierana odpowiedź wśród osób z wyższym wykształceniem (53,5% osób).

Nieco mniej, bo 45,6% ankietowanych wskazało programy telewizyjne lub radiowe. Były to jednocześnie dwie tak samo często wybierane odpowiedzi przez mieszkańców wsi i miast do 50 tys. mieszkańców – po 44,4% wskazań. Co ciekawe, dla ponad 42% uczestników badania znanym rozwiązaniem są kursy i szkolenia, ale tylko 2/3 osób znających to rozwiązanie preferowałoby skorzystanie z niego w przyszłości, zaś co czwarta osoba, która choć raz uczestniczyła w tej formie edukacji finansowej uważała, że ta metoda nie jest interesująca.

Można zatem podejrzewać, że w przeprowadzanych kursach i szkoleniach prawdopodobnie dominują mało innowacyjne metody przekazywania wiedzy finansowej, co wpływa na zniechęcanie się uczestników do udziału w tych formach pozyskiwania wiedzy. Badanie pokazało, że najmniej znane wśród respondentów są muzea i pikniki tematyczne, czy programy mentoringowe, ale także gry (planszowe, komputerowe lub telefoniczne), które uznawane są za najbardziej innowacyjne. Rozwiązania te były – częściej niż średnia dla całej grupy – wskazywane jako znane przez osoby z wyższym wykształceniem oraz przez mieszkańców miast pow. 100 tys. Z kolei, co czwarta osoba spośród ogółu respondentów uznała programy mentoringowe za zbyt skomplikowane, 33,8% wskazało muzea i pikniki tematyczne za nieinteresujące, a 27,6% jako nieciekawe oceniło gry. Porównując kobiety i mężczyzn, najciekawsza różnica dotyczy znajomości blogów oraz platform i kursów internetowych. Kobiety – znacznie częściej niż mężczyźni – wskazywały blogi, jako znane im narzędzie do edukacji finansowej (35,6% vs 25,9%), zaś większy odsetek mężczyzn niż kobiet wskazał w tym samym pytaniu analogicznie na platformy i kursy internetowe (27,6% vs 19,2%).

Z badania wynika dość niski poziom innowacyjności polskiego społeczeństwa (szczególnie osób 55+), a zasadność korzystania z innowacyjnych narzędzi edukacji w dobie postępu technologicznego jest niepodważalna.

Jaki jest stan wiedzy społeczeństwa w obszarze finansów?

Sam fakt korzystania z takich narzędzi przyczyni się do zwiększenia umiejętności finansowych Polaków, które obecnie należy ocenić jako niskie. W badaniu, poziom wiedzy i umiejętności finansowych respondentów sprawdziliśmy za pomocą 3 prostych pytań w formie testu, tj. Co to jest inflacja? Która forma inwestycji wiąże się z najmniejszym ryzykiem? Na jakie oprocentowanie depozytu w banku można obecnie liczyć?

Zadowalająca jest obserwacja, że prawie 90% osób wie, co to jest inflacja. Jednakże w obszarze, gdzie innowacyjne narzędzia edukacji wydają się kluczowe, tj. identyfikacja możliwości zainwestowania zgromadzonych środków, jedynie 33% badanych prawidłowo potrafi ocenić poziom ryzyka danego produktu inwestycyjnego. Dla prawie połowy badanych, inwestycja w nieruchomości wiąże się z mniejszym ryzykiem, niż oszczędności utrzymywane na kontach bankowych w formie depozytów.

Również zdaniem prawie połowy respondentów obecnie oprocentowanie depozytów w bankach wynosi 4%, a nawet niektórzy wskazali, że aż 15%. Obraz poziomu wiedzy finansowej Polaków wypływający z niniejszego badania nie jest optymistyczny, warto jednak zaznaczyć, że 63% respondentów czuje potrzebę poszerzenia swoich umiejętności w zakresie zarządzania finansami osobistymi.

Kto i kiedy powinien wprowadzać edukację finansową wśród dzieci?

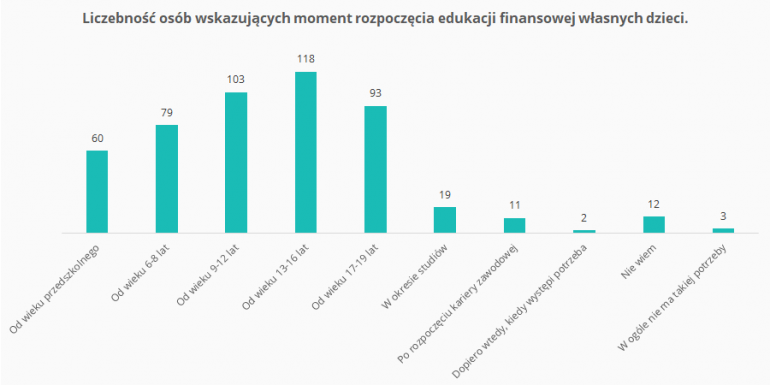

Czy ta chęć poszerzania wiedzy przekłada się na edukację finansową własnych dzieci? Pozytywnie należy ocenić fakt, że większość respondentów jest zdania, że już na etapie szkoły podstawowej należy prowadzić edukację finansową własnych dzieci (por. wykres 1). Ponadto zgodnie z odpowiedziami, średnio od 10 roku życia powinno się rozmawiać z dziećmi o finansach domowych. Niektórzy nawet do tego stopnia uznają edukację finansową za ważną, że chcą przeprowadzać takie rozmowy już od 1, czy 2 roku życia (abstrahując od poziomu komunikatywności dziecka w takim wieku). W badaniu zadaliśmy również pytanie dotyczące tego, kto powinien zajmować się edukacją finansową. Na pierwszym miejscu w odpowiedziach ankietowanych znalazła się szkoła i instytucje oświatowe (70%), w dalszej kolejności są to rodzice (41%) oraz NBP (34%).

Wykres 1. Liczebność osób wskazujących moment rozpoczęcia edukacji finansowej własnych dzieci.

Źródło: Badania własne na próbie 500 respondentów przeprowadzone metodą CATI.

Skuteczne i bezpieczne korzystanie z usług oferowanych przez banki i inne instytucje finansowe wymaga ciągłego poszerzania wiedzy. Innowacyjne narzędzia edukacji znacznie ułatwiają pozyskiwanie wiedzy finansowej w okresie szybkiego postępu technologicznego, czasami nawet są konieczne aby przedstawić możliwości niektórych innowacyjnych usług.

Zgodnie z wynikami badania, to osoby starsze są najbardziej niechętne innowacyjnym narzędziom edukacji. Natomiast im częściej wykorzystujemy wiedzę finansową w życiu codziennym, tym bardziej zdajemy sobie sprawę z roli jaką odgrywają innowacyjne narzędzia w edukacji. Ponadto w badaniu potwierdziliśmy, że wiedza finansowa Polaków jest ciągle na niskim poziomie, jednak większość osób widzi potrzebę jej poszerzenia oraz kształtowania umiejętności finansowych u własnych dzieci.

Edukację finansową zdaniem respondentów należy rozpoczynać już na etapie szkoły podstawowej. Wydaje się, że pandemia koronawirusa jeszcze bardziej wpłynie na świadomość społeczeństwa w zakresie konieczności korzystania z innowacyjnych narzędzi edukacji. Należy mieć nadzieję, że w przyszłości przyczyni się to także do sprawniejszego poruszania się w świecie finansów.

PROF. DR HAB. MAŁGORZATA IWANICZ-DROZDOWSKA,

kierownik w Katedrze Systemu Finansowego,

Instytut Finansów,

Kolegium Zarządzania i Finansów

DR EWA CICHOWICZ,

adiunkt w Katedrze Systemu Finansowego,

Instytut Finansów,

Kolegium Zarządzania i Finansów

![]()

![]()

DR ŁUKASZ KUROWSKI,

adiunkt w Katedrze Systemu Finansowego,

Instytut Finansów,

Kolegium Zarządzania i Finansów

![]()

![]()

![]()