Przez ostatnie dwie dekady polska gospodarka zachwycała odpornością na kryzysy i imponującym wzrostem eksportu. Czy jednak eldorado eksportowe dobiega końca? W obliczu nowych wyzwań, takich jak stagnacja eksportu, problemy niemieckiego przemysłu i rosnące koszty energii, Polska stoi przed koniecznością redefinicji swojej strategii gospodarczej. Czy jesteśmy gotowi na te zmiany?

DWIE DEKADY EKSPORTOWEGO ELDORADO I ODPORNOŚCI

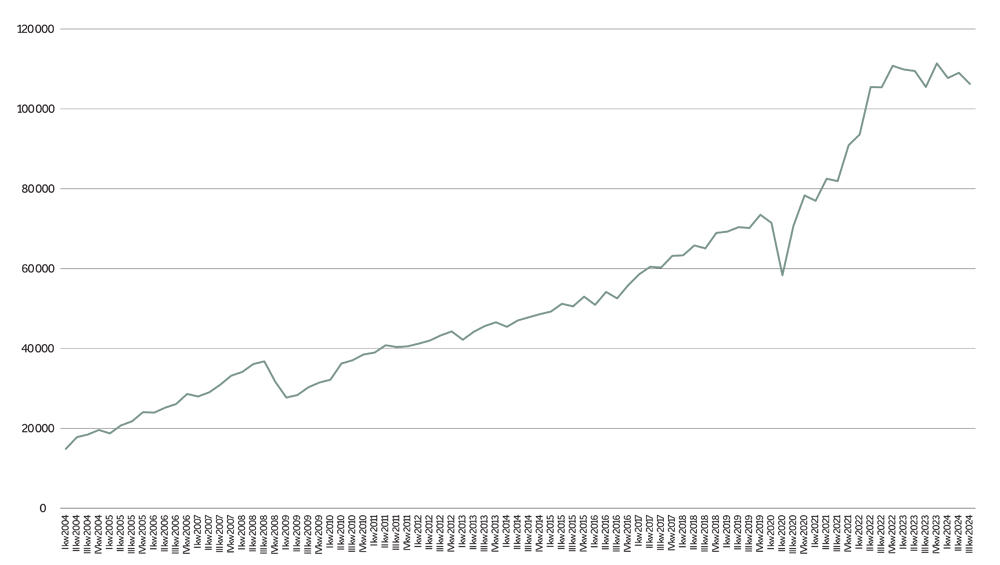

Polska gospodarka przez lata udowadniała swoją zdolność do adaptacji oraz odporność na zewnętrzne szoki. W latach 2004–2023 wartość eksportu dóbr i usług systematycznie rosła, osiągając imponujące wyniki. Eksport dóbr, licząc w euro, wzrósł prawie sześciokrotnie, osiągając w 2023 roku poziom ponad 335 mld euro rocznie, natomiast eksport usług zwiększył się ponad ośmiokrotnie, przekraczając w tym samym roku 100 mld euro rocznie. Taki rozwój był możliwy dzięki napływowi bezpośrednich inwestycji zagranicznych oraz dynamicznemu rozwojowi polskich firm, które skutecznie zdobywały rynki eksportowe.

W przypadku Polski, podobnie jak innych krajów Europy Środkowo-Wschodniej (EŚW), kluczowym czynnikiem sukcesu była rosnąca integracja z globalnymi łańcuchami wartości, która przyspieszyła po transformacji gospodarczej lat 90. oraz wejściu do Unii Europejskiej. Polska stała się integralną częścią środkowoeuropejskiego rdzenia produkcyjnego, obejmującego Niemcy, Austrię, Czechy, Węgry, Polskę i Słowację. Proces ten był przejawem reorganizacji geografii łańcuchów dostaw w ramach UE, która przesunęła aktywność gospodarczo-produkcyjną w kierunku EŚW.

Było to możliwe dzięki znacznemu napływowi bezpośrednich inwestycji zagranicznych, które sprzyjały integracji gospodarki z międzynarodowymi łańcuchami wartości oraz transferowi technologii. W efekcie eksport rósł dynamicznie, zwiększała się jego różnorodność, a gospodarka rosła praktycznie bezustannie. Jednocześnie rosła presja na poszukiwanie pozakosztowych źródeł konkurencyjności i podejmowanie działań zmierzających do awansu w ramach łańcuchów wartości.

Choć polska gospodarka była narażona na globalne turbulencje, wielokrotnie wykazywała się odpornością na kryzysy, takie jak globalny kryzys finansowy w latach 2008–2009 czy zawirowania związane z pandemią COVID-19 w 2020 roku. Jak pokazuje wykres, spadki eksportu w tych okresach miały charakter przejściowy, a dynamika wzrostu szybko się odbudowywała. Źródłem tej odporności była dywersyfikacja eksportu, elastyczność reakcji polskich eksporterów, jak i posiadanie własnej waluty, która dzięki elastycznym dostosowaniom kursowym pozwalała na absorpcję szoków zewnętrznych oraz wspierała konkurencyjność polskiej gospodarki.

WYKRES. Polski eksport dóbr i usług, kwartalnie, w mld euro

Źródło: opracowanie własne na podstawie danych NBP.

KONIEC EKSPORTOWEGO ELDORADO?

Mimo wcześniejszych sukcesów i odporności na kryzysy od 2023 roku obserwujemy wyraźne osłabienie dynamiki eksportu, co może wskazywać na wyczerpywanie się dotychczasowych przewag polskiej gospodarki. Maksima osiągnięte w eksporcie dóbr i usług w 2023 roku nie zostały podtrzymane w kolejnych kwartałach, a stagnacja staje się coraz bardziej widoczna.

Eksport z Polski spada przede wszystkim do krajów Unii Europejskiej, w tym do Niemiec, gdzie recesja, spadek inwestycji i osłabiona konsumpcja zmniejszają zapotrzebowanie na polskie produkty. Niemiecki przemysł, będący przez lata motorem wzrostu polskiej gospodarki, traci przewagę w kluczowych sektorach, takich jak samochody elektryczne czy technologie zielone. Sytuacja ta ukazuje ryzyko nadmiernego uzależnienia polskiej gospodarki od niemieckiego przemysłu, który obecnie zmaga się z poważnymi trudnościami. Niemcy, największy odbiorca polskich towarów, znalazły się w recesji, a błędne decyzje kolejnych rządów, w tym zależność od taniego gazu z Rosji, doprowadziły do wzrostu cen energii, osłabiając konkurencyjność niemieckiego przemysłu i ograniczając popyt wewnętrzny. Dodatkowo, Niemcy nie radzą sobie w rywalizacji z Chinami w obszarze elektromobilności, co osłabia ich pozycję w globalnych łańcuchach wartości. Chińscy producenci samochodów elektrycznych coraz skuteczniej wypierają europejskich konkurentów, co uderza w niemiecki sektor motoryzacyjny – kluczowy dla polskiego eksportu.

Podobne problemy obserwuje się na innych rynkach UE, gdzie inflacja, wysokie koszty energii i niska aktywność gospodarcza ograniczają popyt. Eksport na rynki pozaunijne, takie jak USA, Wielka Brytania czy Ukraina, wprawdzie rośnie, ale nie jest wystarczający, by zrekompensować straty w UE.

Te zmiany stawiają przed Polską wyzwanie dywersyfikacji rynków zbytu i zmniejszenia zależności od niemieckiego przemysłu, którego trudności bezpośrednio wpływają na naszą gospodarkę.

PROBLEMY WEWNĘTRZNE

Polska gospodarka, mimo licznych sukcesów, zmaga się z wieloma strukturalnymi słabościami, które ograniczają jej zdolność do dalszego dynamicznego rozwoju. Jednym z kluczowych problemów jest wyjątkowo niski poziom inwestycji przedsiębiorstw, który należy do najniższych w Unii Europejskiej. Od lat pozostaje on znacznie poniżej średniej w Europie Środkowo-Wschodniej, co stanowi poważne wyzwanie dla budowania konkurencyjności polskiej gospodarki. Brak wystarczających nakładów na rozwój technologiczny, innowacje i modernizację produkcji osłabia zdolność polskich firm do rywalizacji na globalnych rynkach oraz ogranicza możliwość tworzenia nowoczesnych przewag konkurencyjnych.

Sytuację dodatkowo pogarszają rosnące ceny energii dla przedsiębiorstw, które coraz bardziej podkopują konkurencyjność polskiego przemysłu. Wysokie koszty energii, w połączeniu z miksem energetycznym opartym głównie na węglu, wpływają niekorzystnie na postrzeganie Polski jako miejsca przyjaznego inwestycjom. W kontekście globalnych łańcuchów dostaw, gdzie decydującą rolę zaczynają odgrywać czynniki środowiskowe i energetyczne, miks energetyczny Polski staje się jednym z czynników ograniczających włączenie krajowych firm w międzynarodowe sieci produkcyjne.

Niepewność związana z wojną na Ukrainie i przyszłością tego konfliktu dodatkowo destabilizuje region, wprowadzając ryzyko geopolityczne, które wpływa na decyzje inwestorów. Ciąży nam także niekorzystna demografia – starzejące się społeczeństwo oznacza mniejszą liczbę osób w wieku produkcyjnym, co wpłynie zarówno na rynek pracy, jak i na zdolność gospodarki do generowania wzrostu w dłuższym okresie.

POTRZEBA REDEFINICJI MODELU ROZWOJU

Polska, przez lata dynamicznie rozwijająca się gospodarczo i odnosząca sukcesy w integracji z globalnymi łańcuchami wartości, stoi dziś przed koniecznością zmiany swojej strategii rozwoju. Eksport, który był podstawą naszego wzrostu, traci na znaczeniu. Wynika to z wyczerpania dotychczasowych przewag konkurencyjnych oraz zbyt dużego uzależnienia od niemieckiego przemysłu. W obliczu spowolnienia eksportu do Unii Europejskiej i problemów niemieckiego sektora motoryzacyjnego musimy działać na rzecz dywersyfikacji rynków zbytu i rozwijania nowych, unikalnych kompetencji w strategicznych sektorach.

Zmiany w globalnych łańcuchach wartości wymagają od nas większych inwestycji w innowacje. Obszary, takie jak elektromobilność, zielone technologie, cyfryzacja i sztuczna inteligencja (AI), stają się coraz ważniejsze. AI może pomóc w automatyzacji procesów, optymalizacji produkcji i tworzeniu nowoczesnych produktów. Niski poziom nakładów na badania i rozwój ogranicza jednak nasze możliwości w tych obszarach. Aby temu zaradzić, musimy zwiększyć inwestycje w technologie, wspierać przedsiębiorstwa w komercjalizacji innowacji oraz zachęcać firmy do większych inwestycji w rozwój technologiczny i nowe produkty.

Jednym z kluczowych wyzwań jest transformacja energetyczna. Polska, oparta na węglu, musi zainwestować w odnawialne źródła energii, energetykę atomową oraz nowoczesne sieci i magazyny energii. To obniży bowiem koszty energii kupowanej przez firmy i zwiększy naszą konkurencyjność. Zmiany te nie są jedynie wymogiem regulacyjnym, ale także szansą na przyciągnięcie inwestorów i budowę bardziej zrównoważonej gospodarki.

Starzenie się społeczeństwa i automatyzacja wpływają na rynek pracy, co wymaga intensywnych działań w zakresie edukacji i przekwalifikowania pracowników. AI może pomóc w kompensowaniu braków kadrowych, szczególnie w sektorach z dużym zapotrzebowaniem na pracę. Polityka migracyjna powinna być celowa i ograniczona do sektorów, gdzie rzeczywiście brakuje rąk do pracy, z naciskiem na przyciąganie wysoko wykwalifikowanych specjalistów, którzy wesprą rozwój innowacji i gospodarki.

Obecne wyzwania są także szansą na przedefiniowanie naszej roli w globalnej gospodarce. Zielona i cyfrowa transformacja, wsparta funduszami unijnymi i inwestycjami, może być impulsem do dalszego rozwoju. Naszym celem powinno być przejście od gospodarki opartej na taniej pracy do gospodarki opartej na wiedzy i technologii. Aby to osiągnąć, musimy stworzyć system, który zachęci firmy do inwestowania w rozwój i innowacje.

MAŁA DYGRESJA O NIEODPORNOŚCI

Na koniec zrobię małą dygresję. U progu 2025 roku Europa z zapałem wprowadza „zrównoważone” regulacje w ramach ESG i Zielonego Ładu, wierząc, że regulacje napędzają innowacje, a wzrost gospodarczy da się oddzielić od zużycia energii i emisji. Brzmi pięknie, ale rzeczywistość zaczyna robić swoje. Niemcy słono zapłaciły za swoje energetyczne fantazje i pociągnęły nasz eksport w dół, Northvolt – przyszły „europejski król akumulatorów” – upadł, zanim na dobre ruszył, a były prezes Europejskiego Banku Centralnego Mario Draghi przestrzega w swoim raporcie przed strukturalnymi słabościami UE, które ciągną się od czasów Strategii Lizbońskiej. Do tego na zielonych europejskich politykach najbardziej korzystają Chiny, umacniając się w kluczowych branżach. A co z USA? Jeśli prezydent-elekt USA Donald Trump zrealizuje to, co zapowiada, i nastąpi reorientacja amerykańskiej gospodarki w stronę protekcjonizmu i wzmacniania własnego przemysłu dzięki taniej energii, to jeszcze bardziej podkopie to europejski model. Wtedy natomiast UE, zamiast być bardziej odporną, stanie się ofiarą swoich własnych polityk, ciągnąc i nas w dół.

PRZYSZŁA ODPORNOŚĆ W CIENIU RYZYKA

Podsumowując, Polska gospodarka, przez lata będąca symbolem odporności i dynamicznego wzrostu, dziś zmaga się z wyzwaniami strukturalnymi i globalnymi trendami, które zmieniają reguły gry. Spowolnienie eksportu, trudności głównych partnerów handlowych, niedostateczne inwestycje technologiczne i rosnące ceny energii wymuszają konieczność przejścia od gospodarki taniej pracy do gospodarki wiedzy i innowacji. Zielona i cyfrowa transformacja staje się nie tylko wyzwaniem, ale i szansą na przedefiniowanie naszej pozycji w globalnej gospodarce – pod warunkiem, że odważnie zainwestujemy w przyszłość. Warto też dostrzegać ryzyko europejskiego modelu rozwoju, który przez rosnące „zrównoważone” regulacje staje się coraz większym obciążeniem dla firm w UE. Niestety, taki regulacyjny aktywizm stanowi jedno z głównych zagrożeń dla konkurencyjności gospodarki Unii, osłabiając jej zdolność do rywalizacji z bardziej elastycznymi i pragmatycznymi gospodarkami, jak USA czy Chiny.

DR HAB. MARIUSZ-JAN RADŁO, prof. SGH, kierownik Katedry Globalnych Współzależności Gospodarczych, Instytut Gospodarki Światowej, Kolegium Gospodarki Światowej SGH. W SGH prowadzi wykłady: Mergers & Acquisitions of Enterprises oraz Commercial Due Diligence for Private Equity. Practical Aspects, we współpracy z Bain & Company (CEMS). Jest również partnerem zarządzającym w firmie doradczej SEENDICO, specjalizującej się w analizach rynkowych, strategiach rozwoju oraz wsparciu procesów M&A. Brał udział w licznych projektach badawczych i doradczych, realizowanych w ramach grantów (m.in. NCBR) oraz na zlecenie ministerstw odpowiedzialnych za sprawy gospodarcze, samorządów województw i przedsiębiorstw z różnych branż, w tym finansowej, lotniczej, hazardowej, kolejowej, IT oraz produkcyjnej. Obecnie koncentruje się na projektach związanych z ekotransformacją przedsiębiorstw, w tym gospodarką o obiegu zamkniętym (GOZ), a także badaniami dotyczącymi inwestycji i komercjalizacji.