Jakie są negatywne konsekwencje zróżnicowanego wieku emerytalnego w Polsce? Jakie działania warunkują jego zrównanie na poziomie 65 lat? Jak polska przedstawia się w tym kontekście na tle innych państw UE?

W Polsce plany stopniowego zrównania wieku emerytalnego kobiet i mężczyzn na poziomie 65 lat miały miejsce jeszcze w 2004 r. w ramach tzw. planu Hausnera. Proponowane zmiany nie uzyskały jednak akceptacji większości parlamentarnej i rządowy projekt ustawy przewidującej stopniowe wydłużenie wieku emerytalnego kobiet do 65. roku życia został odrzucony. Kolejne podejście do zmiany przepisów w tym zakresie podjął rząd w 2012 r. Przepisy zakładały stopniowe wprowadzanie podwyższonego wieku emerytalnego – docelowo do 67 r. życia – przy czym w przypadku mężczyzn miało to nastąpić w 2020 r., zaś dla kobiet dopiero w 2040 r. Jednocześnie stopniowemu ujednoliceniu (do 25 lat) miał podlegać staż ubezpieczeniowy uprawniający do minimalnej emerytury. Wdrażana od 2013 r. reforma nie uzyskała szerokiego poparcia społecznego i w rezultacie postulat przywrócenia poprzedniego wieku emerytalnego stał się jednym z elementów programu Andrzeja Dudy w wyborach prezydenckich z 2015 r. Po wygranych wyborach do Sejmu wpłynął prezydencki projekt ustawy przywracający wcześniej obowiązujący, zróżnicowany dla kobiet i mężczyzn, wiek emerytalny wynoszący odpowiednio 60 i 65 lat. Ostatecznie ustawę uchwalono w listopadzie 2016 r. i zaczęła ona obowiązywać 1 października 2017 r.

WIEK EMERYTALNY W POLSCE NA TLE PAŃSTW UE

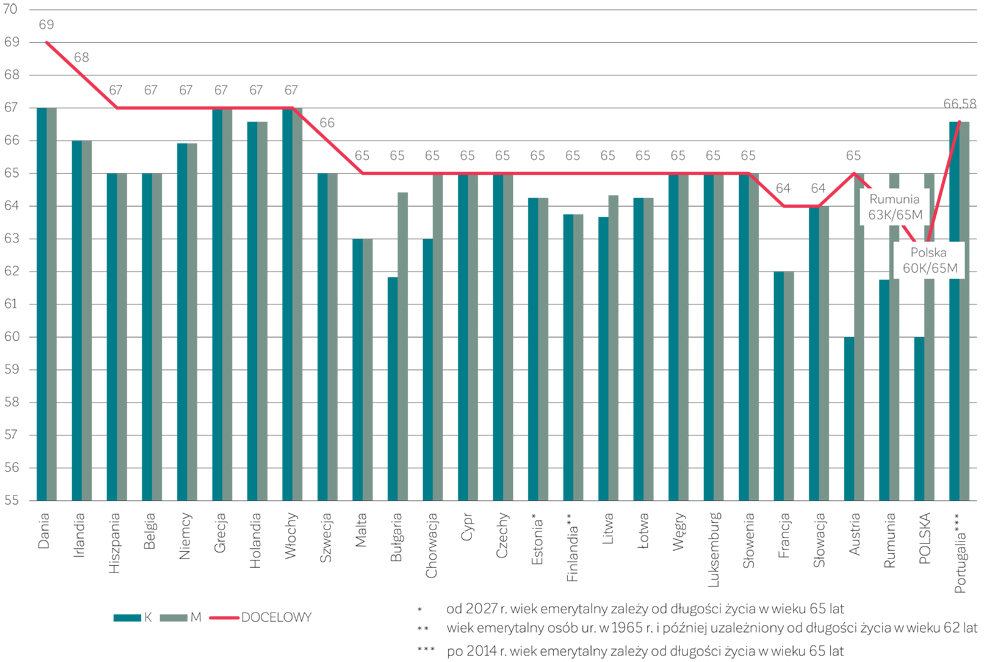

Warto w tym miejscu porównać wiek emerytalny w Polsce z innymi państwami członkowskimi Unii Europejskiej. Na wykresie 1 zaprezentowano kształtowanie się wieku emerytalnego (ang. old-age pension) w państwach UE w 2022 r. oraz przedstawiono plany dotyczące docelowej wielkości tego istotnego parametru systemu emerytalnego. Dla czytelności pominięto kwestię wcześniejszych emerytur czy tzw. emerytur stażowych.

Z danych na wykresie 1 można wyciągnąć następujące wnioski:

- spośród 27 państw członkowskich UE zróżnicowany wiek emerytalny dla kobiet i mężczyzn w 2022 r. występował w: Austrii (60 i 65 lat), Bułgarii (61 lat i 10 miesięcy oraz 64 i 5 miesięcy), Chorwacji (63 i 65 lat), na Litwie (63 lata i 8 miesięcy oraz 64 i 4 miesiące), w Polsce (60 i 65 lat) i Rumunii (61 i 9 miesięcy), przy czym tylko w Polsce i Rumunii docelowy wiek emerytalny ma być różnicowany ze względu na płeć,

- najniższy wiek emerytalny kobiet występował w Austrii i w Polsce (60 lat) i zasadniczo różnił się od średniej dla 27 państwa UE, która wynosiła ponad 64 lata,

- po planowanym w latach 2024–2033 zrównaniu wieku emerytalnego kobiet i mężczyzn w Austrii wiek emerytalny kobiet w Polsce będzie najniższy spośród wszystkich członków UE,

- w 2022 r. wiek emerytalny mężczyzn w Polsce (65 lat) był zbliżony do średniej dla wszystkich państw UE,

- w ponad połowie państw członkowskich UE trwa lub zakończył się proces podnoszenia wieku emerytalnego i w rezultacie docelowy wiek emerytalny w 11 spośród 27 państw będzie wynosił od 66 do 69 lat,

- władze Estonii i Finlandii, które są w trakcie podwyższania wieku emerytalnego do 65 lat przyjęły, iż w kolejnych latach będzie on dostosowywany do dalszego trwania życia; podobnie już od 2014 r. robią władze Portugalii,

- tylko w Chorwacji i w Polsce zrezygnowano z planów wydłużenia i zrównania dla obu płci wieku emerytalnego do 67. r. życia, przy czym w Chorwacji będzie on zrównany dla kobiet i mężczyzn na poziomie 65 lat.

NEGATYWNE KONSEKWENCJE ZRÓŻNICOWANEGO WIEKU EMERYTALNEGO

Jednym z głównych celów systemu emerytalnego jest zapewnienie uczestnikom dochodów po zakończeniu przez nich aktywności zawodowej. Jednocześnie jednym z podstawowych parametrów tego systemu jest określenie momentu, kiedy jego uczestnicy uzyskują prawo do skorzystania z uprawnień emerytalnych. Jest on zazwyczaj określany za pomocą tzw. minimalnego wieku emerytalnego1, choć alternatywnie może być również stosowany staż pracy lub staż ubezpieczeniowy [Jedynak, 2016, s. 44–45]. Jednocześnie w prawidłowo skonstruowanym systemie wiek ten powinien pozwolić na wniesienie przez daną osobę do systemu składek, które umożliwią co najmniej wypłatę dożywotniej emerytury minimalnej. W przeciwnym bowiem wypadku to ogół społeczeństwa będzie składał się na dopłatę budżetową do świadczenia minimalnego [Góra, Rutecka, 2013]. Jednocześnie prawidłowo skonstruowany system emerytalny powinien zawierać mechanizmy zachęcające przyszłych emerytów do jak najdłuższej aktywności zawodowej. Polski system emerytalny oparty na zasadzie zdefiniowanej składki wydaje się spełniać to założenie, gdyż każdy dodatkowo przepracowany ponad minimalny poziom rok oznacza zwiększenie świadczenia o ok. 8%. Z drugiej strony, utrzymywanie niskiego minimalnego wieku emerytalnego kobiet i jednocześnie niskiego stażu ubezpieczeniowego uprawniającego do emerytury minimalnej oznacza, iż dla części kobiet, gdy tylko osiągną 60 lat i będą mogły udowodnić wymagany okres stażowy, dalsze lata pracy nie będą wpływały na zwiększenie emerytury, która w części będzie pochodzić z dopłaty budżetowej.

WYKRES 1. Wiek emerytalny kobiet (K) i mężczyzn (M) w państwach UE wg stanu na koniec 2022 r. oraz docelowy wiek emerytalny

Źródło: opracowanie własne na podstawie [Russel, 2023, s. 14]

Obserwowane przemiany demograficzne powodują, że emerytury osób, które rozpoczną ich pobieranie zaraz po osiągnięciu minimalnego wieku emerytalnego, nie zapewnią satysfakcjonującego standardu życia [Chłoń-Domińczak, Góra, Rutecka, 2016, s. 1]. Według szacunków ekspertów przeprowadzanych 10 lat temu (2013 rok) stopa zastąpienia dla osoby przechodzącej na emeryturę w wieku 60 lat była prognozowana na poziomie ok. 34% wcześniejszej płacy, a przy przedłużeniu aktywności do wieku 62 czy 65 lat – odpowiednio 39% bądź 47% wynagrodzenia [Góra, Rutecka, 2013]. Z wyliczeń wynikało też, że dopiero rozpoczęcie pobierania świadczenia z systemu bazowego w wieku 69 lat może pozwolić na osiągnięcie 60% stopy zastąpienia, co uznawane jest za dobry standard życia na emeryturze [Chłoń-Domińczak, Góra, Rutecka, 2016, s. 8]. Szacunki te dokonywane 10 lat temu dziś wydają się zbyt optymistyczne, a prognozowane spadki stopy zastąpienia jeszcze większe. W kolejnych latach należy oczekiwać dalszych spadków stopy zastąpienia w Polsce. I tak np. według OECD osoba wchodząca w 2020 r. na rynek pracy w Polsce, niemająca żadnych przerw w zatrudnieniu aż do osiągnięcia wieku emerytalnego i otrzymująca przez cały okres przeciętne wynagrodzenie, będzie mogła liczyć na emeryturę wynoszącą 30,6% jej ostatniego wynagrodzenia w przypadku mężczyzn i zaledwie 23,4% w przypadku kobiet; warto wskazać, że wartości te znacznie odbiegają od średniej zarówno OECD wynoszącej 51,8% w przypadku mężczyzn i 50,9% dla kobiet, jak i dla UE-27 (odpowiednio 53,4% i 52,8%) [Russel, 2022, s. 78].

W kontekście zróżnicowanego wieku emerytalnego w Polsce pojawia się również problem jego dyskryminacyjnego charakteru, przy czym można spotkać głosy mówiące, że obowiązujące rozwiązanie dyskryminuje zarówno kobiety, jak i mężczyzn. Zwolennikiem pierwszego podejścia jest np. M. Szczepańska, która wskazuje, że w systemie zdefiniowanej składki krótszy o pięć lat minimalny wiek emerytalny kobiet oznacza ich gorszą pozycję w momencie przejścia na emeryturę [Szczepańska, 2011, s. 182]. Na dyskryminacyjne elementy dla mężczyzn zwracają natomiast uwagę m.in. M. Bukowski i K. Głowacki. Wskazują oni, że miarą dyskryminacji mężczyzn jest oczekiwany strumień wypłat emerytalnych, jakiego może oczekiwać przeciętny składkujący. Autorzy ci zwracają uwagę, że „dyskryminacja mężczyzn wydaje się być z pozoru niewielka, bowiem przeciętna emerytka między momentem przyznania świadczenia a momentem śmierci otrzyma zaledwie około 4–7% więcej niż przeciętny emeryt. Jeśli jednak uwzględnimy to, że do ustawowego wieku emerytalnego dożywa aż 93% kobiet i jedynie 76% mężczyzn, skala dyskryminacji mężczyzn wzrasta do ok. 27%” [Bukowski, Głowacki, 2023, s. 16]. W ocenie autora oba poglądy są tylko pozornie sprzeczne. Istniejące w Polsce zróżnicowanie minimalnego wieku emerytalnego może być bowiem odbierane jako dyskryminujące przez część kobiet, która otrzymuje znacznie niższe emerytury od mężczyzn, a niejednokrotnie – mimo, iż osiągnięcie 60 r. życia nie oznacza obowiązku, lecz prawo do przejścia na emeryturę – część kobiet może być „wypychana” z rynku pracy. Dodatkowo kobiety w wieku 55+ mogę być przez swoich pracodawców rzadziej kierowane np. na szkolenia podnoszące ich kwalifikacje, gdyż pracodawcy mogą uznać, iż nie warto inwestować w osoby, które z dużym prawdopodobieństwem szybko zakończą swoją aktywność zawodową. Mężczyźni również istniejące rozwiązania mogą oceniać jako dyskryminujące. Przede wszystkim dlatego, że znacznie krócej będą statystycznie pobierać świadczenie, a jak zostało wykazane wcześniej 24% z nich w ogóle nie dożyje wieku emerytalnego.

PROPONOWANE DZIAŁANIA WARUNKUJĄCE ZRÓWNANIE WIEKU EMERYTALNEGO

W celu wdrożenia proponowanej rekomendacji, tj. stopniowego zrównania wieku emerytalnego na poziomie 65 lat, konieczne jest uzyskanie społecznej akceptacji dla proponowanych zmian. Nie będzie to jednak możliwe bez radykalnego zwiększenia poziomu wiedzy społeczeństwa na temat konsekwencji utrzymywania niskiego wieku emerytalnego, zwłaszcza kobiet w Polsce. Być może sytuację w zakresie edukacji emerytalnej poprawi wdrożenie Centralnej Informacji Emerytalnej. Będą w niej gromadzone dane ze wszystkich filarów zabezpieczenia emerytalnego, co ma umożliwić dostarczenie informacji o stanie oszczędności emerytalnych i wysokości przyszłego świadczenia. Dzięki temu rozwiązaniu Polacy będą mogli w aplikacji mobilnej lub na stronie internetowej w jednym miejscu zobaczyć, ile pieniędzy zgromadzili na przyszłe świadczenia i jaka będzie prognozowana ich wysokość w przyszłości.

Biorąc pod uwagę prawdopodobny opór znacznej części społeczeństwa wobec propozycji zrównania wieku emerytalnego kobiet i mężczyzn, zasadnym rozwiązaniem byłoby zaproponowanie, aby towarzyszyło jej uelastycznienia minimalnego wieku emerytalnego, które musiałoby być jednak powiązane z wysokością zgromadzonych i zwaloryzowanych środków na indywidualnym koncie i subkoncie w ZUS powiększonych o tzw. kapitał początkowy. Jeśli tak wyliczona podstawa przyszłego świadczenia emerytalnego byłaby równa co najmniej ok. 120% minimalnej emerytury (od 1 marca 2023 r. odpowiadałoby to kwocie 1906,13 zł), wówczas możliwe byłoby przejście na emeryturę w wieku poniżej 65 lat. Powyższe rozwiązanie miałoby również dodatkowy walor edukacyjny – społeczeństwo na bieżąco kontrolowałoby wysokość zaewidencjonowanych w ZUS środków oraz byłoby zainteresowane, aby jak najszybciej osiągnąć pewnego rodzaju komfort psychiczny polegający na możliwości wcześniejszego przejścia na emeryturę pod warunkiem zgromadzenia w ZUS odpowiedniej wysokości środków.

DR PIOTR RUSSEL, Zakład Finansów Przedsiębiorstwa, Instytut Finansów,

Kolegium Zarządzania i Finansów SGH

Niniejszy tekst stanowi syntezę najważniejszych wniosków zawartych w opracowaniu: Russel, P., (2023), Wiek emerytalny w Polsce na tle państw Unii Europejskiej. Konsekwencje utrzymywania niskiego wieku emerytalnego, „Studia i Prace Kolegium Zarządzania i Finansów”, Zeszyt Naukowy nr 191 (przygotowany do druku).

1 Tj. wieku w którym możemy, ale nie musimy rozpocząć pobieranie świadczenia emerytalnego.

Bibliografia

Bukowski, M., Głowacki, K., (2023) Emerytury wolności. Jak ukształtować przyszły system emerytalny z korzyścią dla emerytów i gospodarki? WiseEuropa – Fundacja Warszawski Instytut Studiów Ekonomicznych i Europejskich: Warszawa.

Chłoń-Domińczak, A., Góra, M., Rutecka, J., (2016), Jakie zmiany regulacyjne mogłyby wpłynąć na podniesienie poziomu przyszłych świadczeń emerytalnych? Technical Report, DOI: 10.13140/RG.2.1.2863.8965.

Góra, M, Rutecka, J. (2013), Elastyczny system emerytalny a obecne i przyszłe potrzeby jego uczestników, „Ekonomista”, nr 6/2013.

Jedynak, T., (2016). Przesłanki kształtowania wysokości minimalnego wieku emerytalnego, „Zeszyty Naukowe Uniwersytetu Ekonomicznego w Krakowie”, nr 10 (958), DOI: 10.15678/ZNUEK.2016.0958.1003.

Russel, P., (2023), Wiek emerytalny w Polsce na tle państw Unii Europejskiej. Konsekwencje utrzymywania niskiego wieku ememrytalnego, „Studia i Prace Kolegium Zarządzania i Finansów”, Zeszyt Naukowy nr 191 (przygotowany do druku).

Russel, P., (2022). Potencjał instytucjonalnych form dodatkowego oszczędzania w zakresie zwiększenia dochodów emerytów w Polsce. „Studia BAS” nr 4 (72) 2022 (System emerytalny w Polsce red. D. Dzienisiuk, P. Russel) DOI: https://doi.org/10.31268/StudiaBAS.2022.28

Szczepańska, M. (2011), Równość płci a zróżnicowany wiek emerytalny. „Studia BAS” nr 2 (26) 2011 (Zasada równości i zasada niedyskryminacji red. B. Kłos, J. Szymańczak).

Fot. Freepik