Wyniki badań koniunktury w III kwartale wskazują, że aktywność gospodarcza nabrała rozpędu, lecz jednocześnie odrobienie strat spowodowanych przez kryzys COVID-19 potrwa dłużej – informują naukowcy z Instytutu Rozwoju Gospodarczego SGH.

Po trzech miesiącach od „odmrożenia” gospodarki koniunktura uległa wyraźnej poprawie. Zarówno barometr koniunktury IRG SGH (BARIRG), który jest złożonym wskaźnikiem koniunktury gospodarczej, jak i wskaźniki koniunktury w pięciu działach gospodarki, objętych badaniami IRG SGH, przyjmują wyższe wartości.

Wyniki badań koniunktury w III kwartale wskazują, że aktywność gospodarcza nabrała rozpędu, a zarazem że odrobienie strat spowodowanych przez kryzys COVID-19 potrwa dłużej. Wskaźniki koniunktury niemal osiągnęły wartości zanotowane przed wybuchem epidemii, wciąż są jednak niższe niż w tym samym okresie roku 2019.

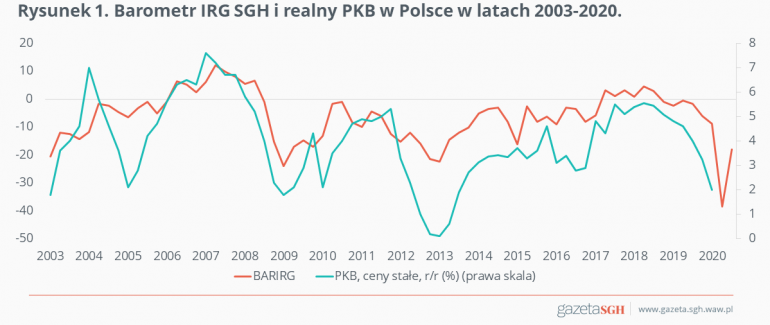

Źródło: opracowanie własne na podstawie danych GUS i IRG SGH.

Poprawa w przemyśle przetwórczym i budownictwie

Zarówno w przemyśle przetwórczym jak i budownictwie odnotowano poprawę koniunktury. Poprawiły się także nastroje gospodarstw domowych.

W przemyśle przetwórczym najniższą wartość wskaźnika koniunktury (IRGIND), tj. -38,8 pkt, odnotowano w kwietniu, czyli w czasie największego lockdownu. W kolejnych miesiącach wartość ta rosła: w maju o 8,9 pkt, w czerwcu o kolejne 10,6 pkt, w lipcu zaś o 7,4 pkt. Obecna wartość wskaźnika, -11,9 pkt, zbliżyła się do wartości z lutego (10,8 pkt).

W porównaniu z kwietniem 2020 r. wartość wskaźnika zwiększyła się o 26,9 pkt, odrabiając niemal w całości spadki zanotowane w marcu i kwietniu.

Roczny spadek wartości wskaźnika (lipiec 2020 do lipca 2019) wynosi zaledwie 0,3 pkt (rys. 2).

Wielkość produkcji szybko nadrabia spadki

Wzrosła także wartość salda odpowiedzi na pytanie o wielkość produkcji. Od kwietnia zwiększyła się o 42,9 pkt, odrabiając z nawiązką spadki z marca i kwietnia. Obecna wartość salda, -8,6 pkt, jest o 4,5 pkt wyższa od wartości sprzed roku. Przedsiębiorstwa przewidują dalszy wzrost wielkości produkcji. W dalszym jednak ciągu niskie wartości przyjmują salda zamówień, zarówno w ujęciu ogółem jak i eksportowych, sytuacji finansowej przedsiębiorstw oraz ocen ogólnej sytuacji gospodarczej. Wartość salda zamówień ogółem wzrosła od kwietnia o 39,7 pkt do poziomu -26,2 pkt. Podobne wartości przyjmują salda zamówień eksportowych i sytuacji finansowej przedsiębiorstw.

Wciąż jednak producenci źle oceniają ogólną kondycję gospodarki polskiej. Pomimo poprawy utrzymuje się pesymizm, który ogarnął przedsiębiorców na początku pandemii.

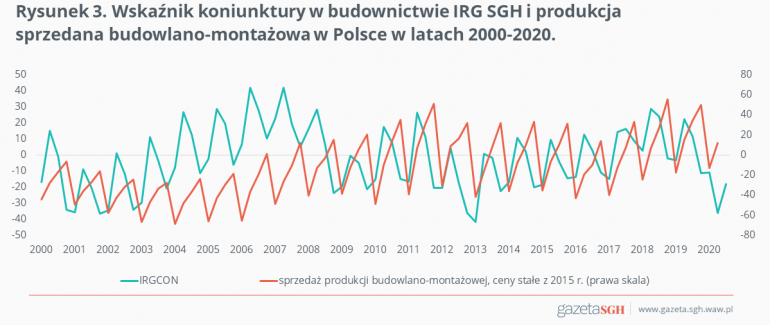

Źródło: opracowanie własne na podstawie danych GUS i IRG SGH.

Wzrost cen wyrobów gotowych, spadek zatrudnienia

Przedsiębiorcy informują także o wzroście cen wyrobów gotowych, spadku wielkości zapasów i zatrudnienia. Saldo zatrudnienia zareagowało na zatrzymanie gospodarki stosunkowo małymi spadkami. Większe nastąpiły dopiero w maju. W czerwcu odnotowano niewielki wzrost wartości salda. W sumie od kwietnia wartość salda zmniejszyła się o 1,5 pkt, a w skali roku aż o 17 pkt.

Firmy przewidują jednak dalszy spadek poziomu zatrudnienia w nadchodzących miesiącach.

Rośnie odsetek przedsiębiorców narzekających na niedostateczny popyt, zarówno krajowy jak i zagraniczny. Utrzymują się trudności z utrzymaniem płynności finansowej oraz ze znalezieniem wykwalifikowanej siły roboczej.

Budownictwo powoli odrabia straty

Także w budownictwie obserwujemy odrabianie strat poniesionych w wyniku zamrożenia gospodarki spowodowanego pandemią. Należy jednak podkreślić, iż w trzecim kwartale w budownictwie zwykle ma miejsce najsilniejsze oddziaływanie czynników sezonowych. Wartość wskaźnika koniunktury budowlanej (IRGCON) w ciągu kwartału zwiększyła się o 18 pkt do poziomu 18,3 pkt. W porównaniu jednak z lipcem 2019 r. spadek wyniósł 29,7 pkt. Wartość wskaźnika jest niższa od wieloletniej średniej. Niższa była tylko podczas kryzysu z 2008 r. (rys. 3).

Źródło: opracowanie własne na podstawie danych Eurostat i IRG SGH.

Obecna sytuacja w branży budowlanej jest porównywalna z sytuacją z okresu kryzysu zadłużeniowego strefy euro.

Po raz pierwszy od 1995 r. wartość salda produkcji budowlanej w trzecim kwartale jest ujemna.

Przedsiębiorcy coraz bardziej obawiają się negatywnych skutków konkurencji wewnątrzgałęziowej, nadmiernych obciążeń podatkowych oraz niestabilnych przepisów prawnych. Podobnie jak w przemyśle przetwórczym, zakłady budowlane pesymistycznie oceniają najbliższą przyszłość. Wartości sald prognostycznych są ujemne.

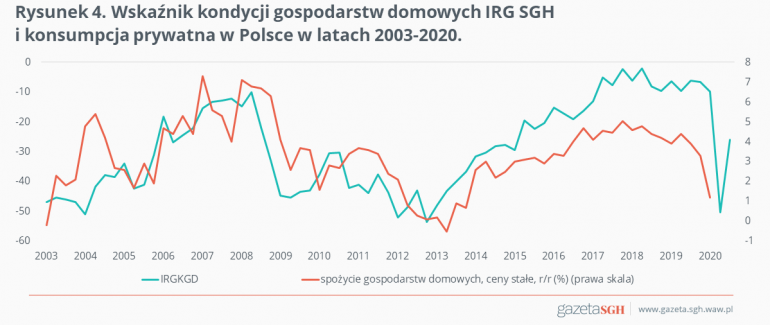

Lepsze nastroje gospodarstw domowych

Poprawiają się także nastroje gospodarstw domowych. Po gwałtownym załamaniu w drugim kwartale wskaźnik kondycji gospodarstw domowych (IRGKGD) odrobił prawie połowę „pandemicznego” spadku i wynosi obecnie -25,9 pkt (rys. 4). W ciągu kwartału wartość wskaźnika zwiększyła się o 24,3 pkt.

W największym stopniu poprawiły się oceny przyszłego stanu gospodarki. Osłabły również obawy przed bezrobociem. W mniejszym stopniu poprawiły się oceny własnej sytuacji finansowej gospodarstw domowych i zdolności do oszczędzania.

Źródło: opracowanie własne na podstawie danych GUS i IRG SGH.

Jest lepiej, ale ...

Z badań koniunktury przeprowadzonych w lipcu 2020 r. wynika, że gospodarka ożywia się po kryzysie COVID-19. Poprawa koniunktury w porównaniu z sytuacją w drugim kwartale jest bardzo wyraźna. Jest skutkiem zarówno znoszenia wprowadzanych ograniczeń, jak i pozytywnego oddziaływania czynników sezonowych. Utrzymuje się jednak negatywne oddziaływanie czynników cyklicznych. Nastroje przedsiębiorców i konsumentów są wciąż pesymistyczne, a niepewność co do rozwoju sytuacji gospodarczej w najbliższej przyszłości jest powszechna i głęboka.

PROF. DR HAB. ELŻBIETA ADAMOWICZ, Instytut Rozwoju Gospodarczego SGH

DR KONRAD WALCZYK, Instytut Rozwoju Gospodarczego SGH