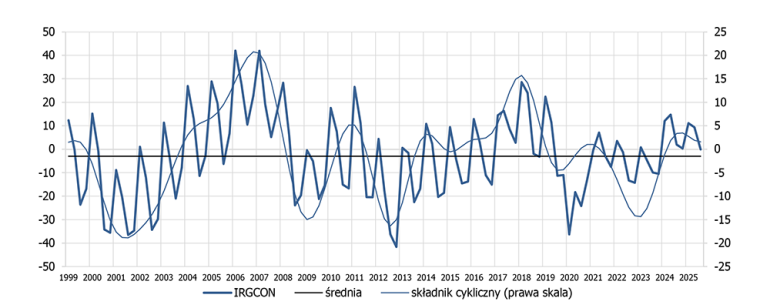

Pogorszenie się nastrojów w budownictwie. W czwartym kwartale 2025 roku wskaźnik koniunktury w budownictwie IRG SGH (IRGCON) przyjął ujemną wartość -0,1 pkt, niższą o 9,4 pkt od wartości z poprzedniego kwartału i niższą o 2,1 pkt od wartości z IV kwartału 2024 r.

Ujemną wartość wskaźnika odnotowano dla sektora prywatnego (-1,6 pkt), a dodatnią dla publicznego (14,6 pkt). W porównaniu z IV kwartałem 2024 r. wartość wskaźnika dla sektora prywatnego o 4,7 pkt, a dla sektora publicznego wzrosła 23,9 pkt.

W czwartym kwartale 2025 roku nastroje w sektorze budowlanym wyraźnie się pogorszyły po dobrym trzecim kwartale. Wartość salda odpowiedzi na pytanie o wielkość produkcji spadła z 21,3 do 5,0 pkt i jest obecnie zbliżona do poziomu sprzed roku. Przedsiębiorstwa przewidują dalszy spadek wielkości produkcji w pierwszym kwartale 2026 r. (wartość salda prognostycznego wynosi -9,9 pkt). Podobne zmiany odnotowano w zamówieniach ogółem – wartość salda zmniejszyła się w porównaniu z III kwartałem br. 8,6 pkt, osiągając poziom 4,4 pkt, niewiele niższy niż rok temu, a prognozy na początek 2026 roku są pesymistyczne (-4,6 pkt).

Względnie wysoka wartość salda dot. cen świadczonych usług (24,4 pkt), choć niższa (o 7,3 pkt) niż w III kwartale br., świadczy, że firmy wciąż podnoszą ceny, próbując w ten sposób kompensować wzrost kosztów działalności. Spodziewany jest dalszy spadek poziomu zatrudnienia w kolejnym kwartale (o 2,6 pkt).

W skali roku odnotowano spadek poziomu zatrudnienia – z 14,3 pkt w IV kwartale 2024 r. do 8,1 pkt. Przewidywany jest dalszy spadek wielkości zatrudnienia; wartość salda prognostycznego jest równie -4,5 pkt.

Sytuacja finansowa firm pogorszyła się – wartość salda wynosi jedynie 3,2 pkt wobec 10 pkt w III kwartale br. i 5,3 pkt w IV kwartale 2024 r. Wskaźnik wykorzystania mocy produkcyjnych obniżył się o 3,9 pkt, co świadczy o mniejszym obłożeniu firm zleceniami. Jest jednak wyższy o 7,4 pkt niż rok temu. Inwestycje pozostają słabym punktem sektora; wartość salda wynosi -12,3 pkt i jest znacznie niższa niż w III kwartale br. (wówczas -3,5 pkt) i rok temu (-6,1 pkt).

Ogólna ocena sytuacji gospodarczej w kraju jest bardzo negatywna (-34,8 pkt wobec -29,7 pkt w IV kwartale 2024 r.). Nieco lepiej, choć też pesymistycznie, oceniana jest sytuacja w samej branży budowlanej (-25,5 pkt vs. -17,2 pkt przed rokiem).

W porównaniu z sytuacją w ostatnim kwartale 2024 r. nastroje w budownictwie są wyraźnie gorsze. Firmy budowlane zwracają uwagę na słabnący popyt i presję kosztową. Niemal ⅔ ankietowanych uskarża się na nadmierne obciążenia podatkowe, a ok. połowy uczestników badania narzeka na niestabilność przepisów prawnych i silną konkurencję w branży, co utrudnia utrzymanie rentowności. Oznacza to, że problemy w budownictwie mają obecnie charakter głównie kosztowy i regulacyjny.

Szczegółowe wyniki badania zostaną zamieszczone w wydawnictwie IRG SGH:

Koniunktura w budownictwie. IV kwartał 2025 (Badanie okresowe nr 129)

https://www.sgh.waw.pl/irg