Wysokie ceny mieszkań były pozytywnym, a wysokie ceny surowców i materiałów negatywnym wyznacznikiem obecnej koniunktury w budownictwie.

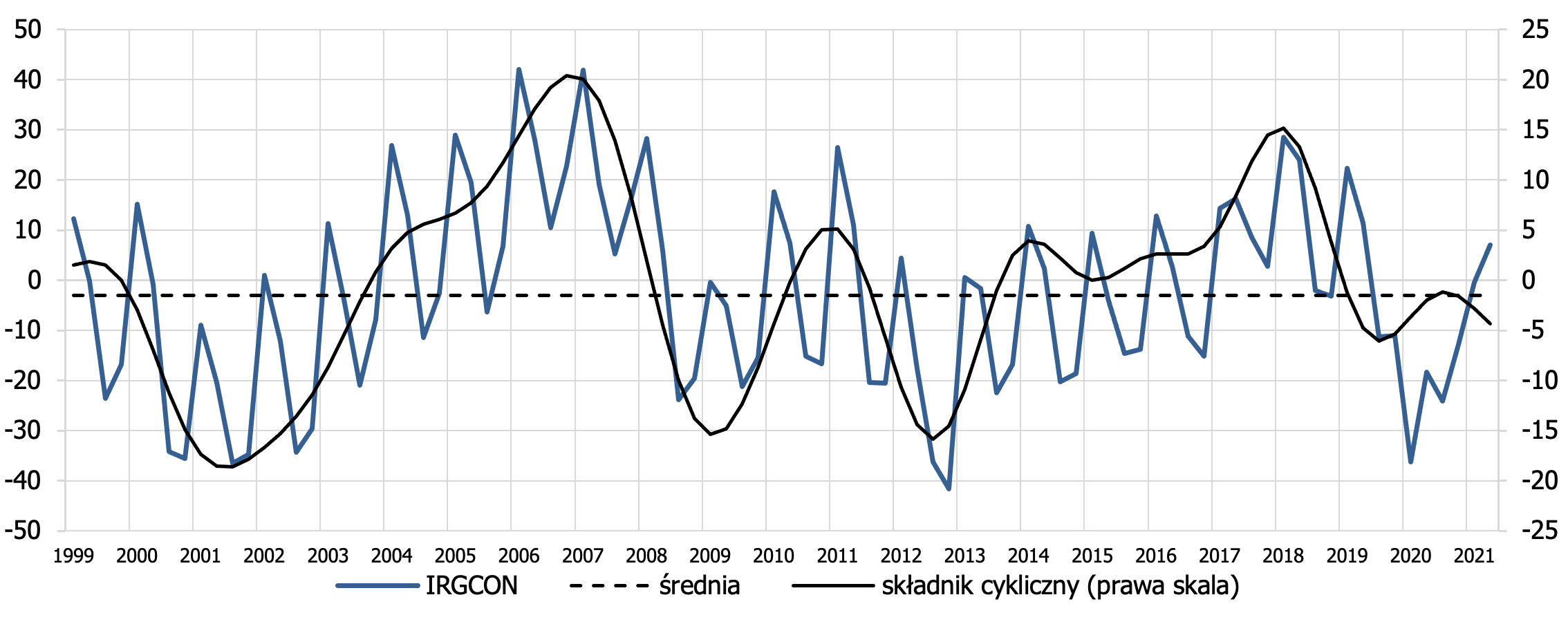

W III kwartale bieżącego roku wskaźnik koniunktury w budownictwie IRG SGH (IRGCON) ma dodatnią wartość 7,1 pkt, jest więc o 7,5 pkt wyższy niż w II kwartale bieżącego roku i o 25,4 pkt wyższy niż w III kwartale rok temu. W III kwartale w latach 2017-2019 jego średnia wartość była równa 17,2 pkt, zatem obecna sytuacja w budownictwie jest wciąż odległa od koniunktury sprzed pandemii.

Saldo dotyczące wielkości produkcji budownictwa jest dodatnie i równe 16,5 pkt, realizuje się więc optymistyczna prognoza z poprzedniego kwartału.

W IV kwartale 2021 roku zakłady budowlane również spodziewają się wzrostu poziomu produkcji mimo niekorzystnych dla tego okresu warunków pogodowych.

Saldo zamówień znajdujących się w portfelach zakładów prywatnych wzrosło od poprzedniego kwartału o 22,4 pkt, a publicznych tylko o 0,9 pkt. Tak znaczną poprawę zamówień w firmach prywatnych można wiązać z obserwowanym obecnie wzrostem popytu i cen na rynku mieszkaniowym, a segment budownictwa mieszkaniowego jest domeną sektora prywatnego niemal w całości.

Saldo odpowiedzi na pytanie o wielkość zatrudnienia wynosi 5,2 pkt i jest wyższe niż w III kwartale ubiegłego roku o 13,2 pkt oraz wyższe niż w ubiegłym kwartale o 8,2 pkt.

Pod względem zatrudnienia sytuacja przedsiębiorstw prywatnych jest trudniejsza niż firm publicznych: dla sektora prywatnego obecne saldo zatrudnienia wynosi 4,4 pkt, a publicznego 15,5 pkt.

W dalszym ciągu trudności ze znalezieniem pracowników zarówno o wysokich, jak i o niskich kwalifikacjach znacząco rzutują na koniunkturę w branży. Bariery te są wskazywane przez 62,4% ogółu zakładów budowlanych w przypadku problemów z zatrudnieniem pracowników wysoko wykwalifikowanych (wzrost o w porównaniu z poprzednim kwartałem o 25 p.p.) oraz przez 52,6% w przypadku pracowników o niskich kwalifikacjach (wzrost o w porównaniu z poprzednim kwartałem o 8,9 p.p.).

Bieżący kwartał jest trzecim z kolei kwartałem wysokiego wzrostu cen usług budowlanych. W porównaniu z III kw. sprzed roku obecne saldo cen jest wyższe o 48,6 pkt, a w porównaniu z ubiegłym kwartałem o 28,6 pkt. Miarą wzrostu cen w sektorze prywatnym jest saldo równe 36,5 pkt i w sektorze publicznym 24,2 pkt. W IV kw. 2021 można spodziewać się dalszego wzrostu cen usług budowlanych.

Zakłady budowlane nadal oceniają obecną sytuację gospodarczą w kraju jako niekorzystną, chociaż nieco lepszą niż w minionych kwartałach po rozpoczęciu pandemii.

Obecna wartość salda w ujęciu ogółem wynosi -18,7 pkt, czyli nadal jest ujemna, chociaż w porównaniu z poprzednim kwartałem większa o 40,5 pkt, a w porównaniu z III kwartałem ubiegłego roku o 36,1 pkt. Relatywnie lepsze są opinie firm budowlanych na temat własnej branży. Wartość salda ocen budownictwa w ciągu minionego kwartału wzrosła o 22,1 pkt i wynosi -2,9 pkt, a w porównaniu z III kwartałem ubiegłego roku wzrost salda wynosi 45,4 pkt.

Jeśli chodzi o uciążliwość barier ograniczających aktywność produkcyjną zakładów budowlanych, to podobnie jak w ubiegłym kwartale w pierwszej kolejności firmy budowlane wskazują wysokie ceny surowców i materiałów. O ile jednak w ubiegłym kwartale tę barierę wskazało 55,4% ankietowanych zakładów, to obecnie jest to już 69,9% zakładów.