Rada Fiskalna – po co nam „fiskalny strażnik”? I jak sprawić, by działał naprawdę niezależnie?

Niezależne instytucje fiskalne (Independent Fiscal Institutions, IFI) to apolityczne ciała, które nie decydują bezpośrednio o poszczególnych podatkach i wydatkach, ale pełnią funkcję kontrolną i opiniującą względem rządu.

Po kryzysie finansowym 2008–2009 liczba takich instytucji w państwach Organizacji Współpracy Gospodarczej i Rozwoju (OECD) potroiła się, a w 2014 roku OECD przyjęła Zalecenie w sprawie zasad dla IFI (m.in. niezależność, bezpartyjność, adekwatne zasoby, przejrzystość, zewnętrzne ewaluacje) – zaktualizowane w 2025 roku i nadal stosowane jako punkt odniesienia dla nowych IFI.

Wymóg ustanowienia niezależnych instytucji fiskalnych (rad fiskalnych) we wszystkich państwach członkowskich UE został wprowadzony nowelizacją Dyrektywy Rady 2011/85/UE w kwietniu 2024 roku (Dyrektywa (UE) 2024/1265) – poprzez dodanie art. 8a. Ten przepis dotyczy wszystkich państw członkowskich UE, a więc również krajów spoza strefy euro. Zarazem reforma unijnych reguł (rozporządzenie (UE) 2024/1263 z 29 IV 2024) przeniosła punkt ciężkości w regułach fiskalnych na wieloletnie plany budżetowo-strukturalne i pojedynczy wskaźnik operacyjny – ścieżkę wydatków netto. Ocenę wiarygodności ścieżek i monitorowanie ich realizacji mają realizować właśnie rady fiskalne.

W przypadku Polski funkcje i zadania Rady Fiskalnej zawiera przede wszystkim ustawa z 20 grudnia 2024 roku o Radzie Fiskalnej, w połączeniu z Ustawą o finansach publicznych (w szczególności art. 112aa-112dc UFP). Rada jest zdefiniowana jako organ niezależny. Do jej kompetencji należy m.in.:

- Opiniowanie rządowych prognoz makroekonomicznych używane do projektu budżetu oraz do średniookresowego planu budżetowo-strukturalnego.

- Opiniowanie projektu ustawy budżetowej pod kątem:

– czy państwowy dług publiczny nie przekracza 60% PKB (kotwica konstytucyjna),

– czy projekt jest zgodny z przepisami ustawy o finansach publicznych, w tym krajową regułą wydatkową),

– czy projekt jest zgodny z unijną ścieżką wydatków netto. - Ocenianie polskich ram budżetowych – czy są zgodne, spójne i skuteczne?

- Na wniosek rządu przygotowanie lub ocenianie analiz wymaganych prawem UE (np. w procedurze nadmiernego deficytu) oraz na wniosek ministra finansów opiniowanie projektów dokumentów rządowych pod kątem stabilności finansów i skutków makroekonomicznych.

- Opiniowanie wniosków ministra finansów o przekroczenie kwoty planowanego limitu wydatków.

- Opiniowanie zastosowania klauzul wyjścia (ang. escape clause), czyli zawieszenia stosowania stabilizującej reguły wydatkowej.

Co do zasady Rada działa w trybie „stosuj albo wyjaśnij”, czyli minister finansów ma się zastosować do opinii Rady albo w ciągu dwóch miesięcy publicznie wyjaśnić, dlaczego się nie zastosował. Przy czym w wybranych kwestiach, jak np. zastosowanie klauzul wyjścia, opinia Rady jest wiążąca dla ministra finansów.

Od 2026 roku w Polsce zacznie działać nowa instytucja – Rada Fiskalna, przed którą stoi kluczowe zadanie wspierania procesów dotyczących zarówno przywrócenia transparentności finansów publicznych, zapewnienia ich kompletności, jak i skierowania ich w długofalowe stabilne ramy, zgodnie z regułami stabilności fiskalnej. To także dążenie do ujednolicenia stosowanych w Polsce miar długu zgodnie z metodologią unijną.

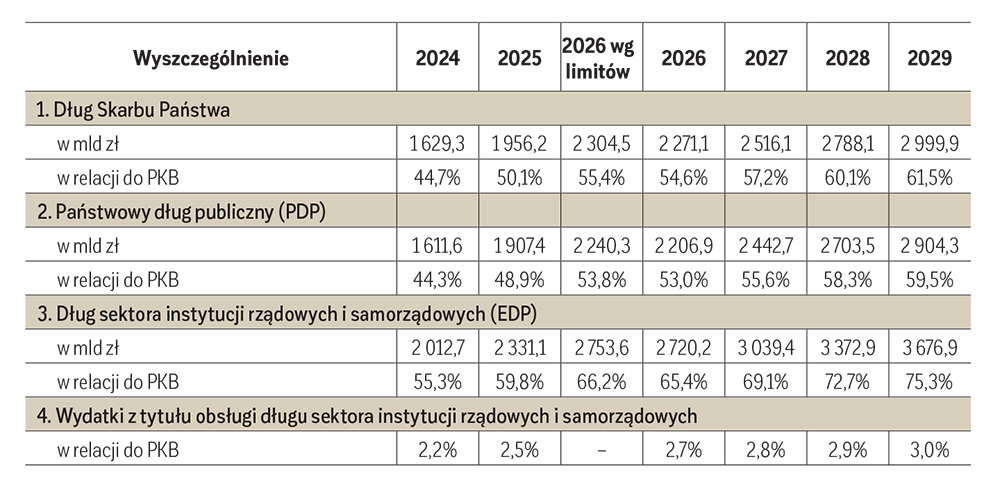

Rada Fiskalna w Polsce zacznie działać w ważnym momencie dla stabilności finansów publicznych. Od 2024 roku Polska została objętą procedurą nadmiernego deficytu, zgodnie z którą do 2028 roku deficyt budżetowy powinien być obniżony poniżej 3% (po korekcie o przyrost wydatków obronnych o 1,5% PKB), a dług sektora finansów publicznych ma być na wiarygodnie malejącej lub „ostrożnej” trajektorii. Tymczasem deficyty sektora finansów publicznych od 2024 roku każdorazowo przekraczają 6% PKB. Na 2026 rok przewidziany jest deficyt 270 mld zł (6,5% PKB). Zarazem oficjalna prognoza zadłużenia rządowego przewiduje, że dalej będzie ono istotnie rosło – łącznie o ponad 10% PKB w kolejnych latach – patrz tabela 1.

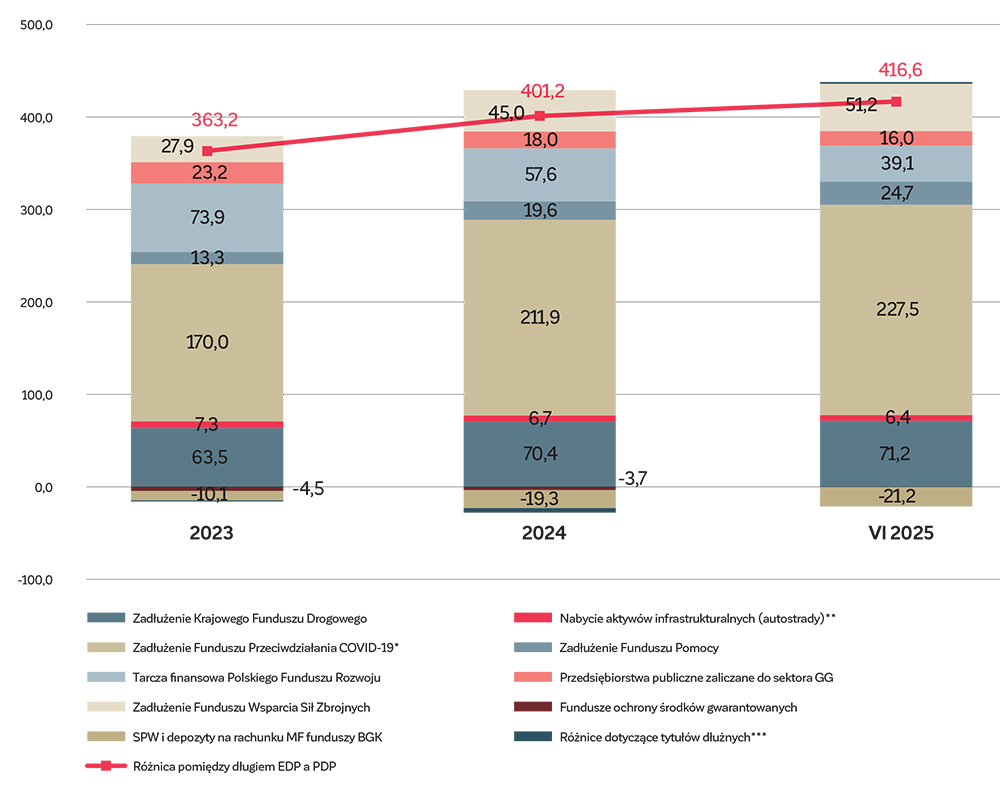

Powiększa się też rozdźwięk między długiem raportowanym jako państwowy dług publiczny (PDP), którego dotyczy limit ostrożnościowy 60% w Konstytucji RP, a pełnym ujęciem długu według metodologii unijnej. Aktualna różnica w „ukrywaniu” długu państwa (PDP) to ponad 10% PKB, czyli ponad 400 mld zł (patrz wykres 1). Te wszystkie negatywne zjawiska mają miejsce na poziomie budżetu centralnego – deficyty i zadłużenie jednostek samorządu terytorialnego są niewielkie w porównaniu z budżetem centralnym.

Tabela 1. Prognozy długu publicznego i kosztów obsługi długu sektora instytucji rządowych i samorządowych

Źródło: w oparciu o Strategię zarządzania długiem sektora finansów publicznych w latach 2026-2029, Ministerstwo Finansów, Warszawa, wrzesień 2025 rok.

WYKRES 1. Różnice pomiędzy wielkością długu sektora instytucji rządowych i samorządowych (dług EDP) a państwowym długiem publicznym (PDP), (w mld PLN)

*) Wartość zadłużenia skonsolidowanego w ramach sektora instytucji rządowych i samorządowych, tj. pomniejszonego o obligacje FPC w posiadaniu innych jednostek sektora instytucji rządowych i samorządowych.

**) Zgodnie z wytycznymi Eurostatu w odniesieniu do klasyfikacji sektorowej przedsięwzięć budowy autostrad dane o zadłużeniu sektora instytucji rządowych i samorządowych uwzględniają zobowiązania strony rządowej z tytułu budowy niektórych odcinków autostrad.

***) Zobowiązania wymagalne, przejęcie zadłużenia w wyniku uruchomienia gwarancji, transakcje CIRS, zrestrukturyzowane/zrefinansowane kredyty handlowe, leasing zwrotny i inne.

Źródło: Strategia zarządzania długiem sektora finansów publicznych w latach 2026-2029, Ministerstwo Finansów, Warszawa, wrzesień 2025 rok.

W tych okolicznościach przed Radą Fiskalną stoi kluczowe zadanie wspierania procesów dotyczących zarówno przywrócenia transparentności finansów publicznych, zapewnienia ich kompletności (szereg wydatków w funduszach BGK nie jest ustalanych w ramach ustawy budżetowej), a także skierowania ich w długofalowe stabilne ramy, zgodnie z regułami stabilności fiskalnej. To także dążenie do ujednolicenia stosowanych w Polsce miar długu zgodnie z metodologią unijną.

Wymagać to będzie wysokich kompetencji i standardów prac Rady, a także budowy jej wiarygodności. W szczególności kluczowe będą:

- Kompetencje merytoryczne członków Rady, brak politycznych powiązań i ukrytych sponsorów, a także budowa mocnego Biura Rady ze stabilnym zasobem kadrowym.

- Wysokie standardy etyczne i brak kierowania się doraźnymi celami i preferencjami politycznymi. Pełna niezależność wydawanych ocen.

- Przejrzystość metodologii prac, jak np. jawne modele, metody i szacunki alternatywne – to praktyka najlepszych IFI.

- Apolityczne prognozy i ich późniejsza transparentna ewaluacja odnośnie do trafności.

- Komunikacja społeczna i edukacja, tak by obywatele rozumieli, co Rada ocenia, z czego wynika ta ocena i jakie ma konsekwencje państwowe i społeczne.

- Uwzględniony w pracach horyzont średnio i długoterminowy, w tym w kontekście ryzyk.

- Nieunikanie „trudnych komunikatów” – pokazywanie transparentnie tradeoff’ów po stronie wydatkowej oraz formułowanie własnych rekomendacji w tym zakresie.

- Koncentracja na „fiskalnym fair play” względem społeczeństwa. Rada nie powinna uprawiać polityki, lecz konsekwentnie egzekwować reguły i przejrzystość w finansach publicznych.

- Walka o przejrzystość finansów całego sektora finansów publicznych w Polsce zarówno w zakresie wydatków, zadłużenia jak i nieobchodzenia reguł fiskalnych przez rozwiązania pozabudżetowe.

Jeśli powyższe elementy zadziałają, to zyskają na tym budżet i wiarygodność państwa, a w ślad za nimi obywatele i biznes.

DR HAB. KRZYSZTOF KLUZA, PROF. SGH, Katedra Ekonomii Ilościowej, SGH. Stypendysta Krajowej Fundacji na Rzecz Nauki Polskiej oraz Komisji Fulbrighta. Posiada kwalifikacje z rachunkowości menadżerskiej AICPA / CIMA oraz zarządzania projektami PRINCE2 Practitioner. Jest autorem ok. 100 recenzowanych publikacji dotyczących finansów publicznych, zarządzania ryzykiem, samorządów terytorialnych oraz tematyki ESG. Posiada ponad 25-letnie doświadczenie zawodowe w przemyśle, w tym obronnym oraz w sektorze finansowym, m.in. jako dyrektor Banku BGK, wiceprezes ds. Finansów Grupy Selena oraz prezes Zarządu PCO SA i prezes Zarządu PIT-RADWAR SA. Aktualnie jest partnerem w CRIDO.

DR STANISŁAW KLUZA, adiunkt w Zakładzie Statystyki Stosowanej, Instytut Statystyki i Demografii, Kolegium Analiz Ekonomicznych SGH, członek rady uczelni. Twórca nadzoru KNF, przewodniczący Komisji Nadzoru Finansowego (2006–2011), minister finansów i wiceminister finansów (2006), prezes BOŚ Bank (2016–2017), główny ekonomista i dyrektor departamentu analiz w Banku Gospodarki Żywnościowej (2002–2006). Założyciel Instytutu Debaty Eksperckiej i Analiz – QUANT TANK (2018). Stypendysta Krajowej Fundacji na Rzecz Nauki Polskiej, Komisji Fulbrighta oraz Dekaban-Liddle.