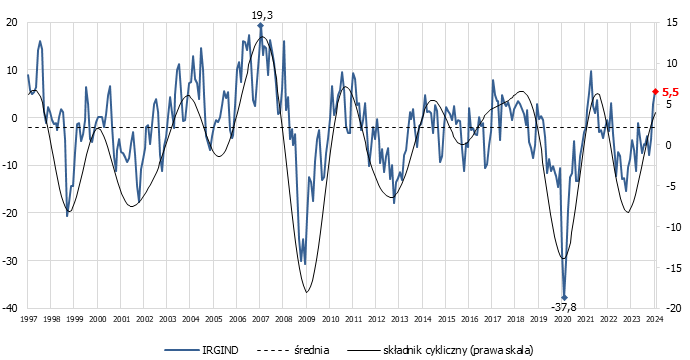

Ożywienie w przemyśle przetwórczym umacnia się. W marcu br. wartość wskaźnika koniunktury (IRGIND) wzrosła po raz trzeci z rzędu. Wynosi 5,5 pkt, o 2,6 pkt więcej niż w lutym i o 10,3 pkt więcej niż przed rokiem. Poprawę odnotowano tylko w sektorze prywatnym. Wartość wskaźnika dla sektora prywatnego wynosi 7,0 pkt.

Wzrost w ciągu miesiąca wyniósł 4,4 pkt, zaś w ciągu roku 10,1 pkt. W sektorze publicznym koniunktura pogorszyła się. Wskaźnik obniżył swoją wartość o 23,2 pkt, do poziomu 17,3 pkt Jest ona o 10 pkt wyższa niż przed rokiem.

Poprawę koniunktury odnotowali producenci półproduktów oraz trwałych i nietrwałych dóbr konsumpcyjnych. W produkcji dóbr inwestycyjnych koniunktura pogorszyła się. W większości makroregionów koniunktura uległa poprawie; najsilniej w makroregionie centralnym i w województwie mazowieckim. Tylko dla makroregionu północnego odnotowano spadek wartości wskaźnika IRGIND.

W marcu wartości większości sald bilansowych testu koniunktury wzrosły: poziom produkcji, zamówień, zarówno ogółem jak i eksportowych i zatrudnienia. Poprawiła się sytuacja finansowa przedsiębiorstw oraz ich opinie nt. ogólnej sytuacji gospodarczej kraju. Obniżył się natomiast poziom cen wyrobów gotowych oraz ich zapasy. Utrzymuje się pozytywne oddziaływanie czynników cyklicznych.

Obecna sytuacja w przetwórstwie należy uznać za dobrą. Wskaźnik IRGIND drugi miesiąc z rzędu osiągnął wartość powyżej wieloletniej średniej (już o 7,7 pkt). Wartości sald odpowiedzi na pytania o wielkości produkcji i zatrudnienia są dodatnie i najwyższe od kwietnia 2022 r. Presja kosztowa słabnie, a nastroje producentów nieprzerwanie poprawiają się. Umacniają się optymistyczne przewidywania uczestników badania. Biorąc je pod uwagę, należy spodziewać się dalszej poprawy koniunktury w przemyśle przetwórczym w najbliższych miesiącach.

Szczegółowe wyniki badania zostaną zamieszczone w wydawnictwie IRG SGH, publikowanym na stronie www.sgh.waw.pl/irg: Koniunktura w przemyśle. Marzec 2024 (Badanie okresowe nr 426)