Wahania koniunktury odzwierciedlają zmiany nastrojów polskich przedsiębiorców, a te zmieniają się jak na huśtawce: w górę, w dół.

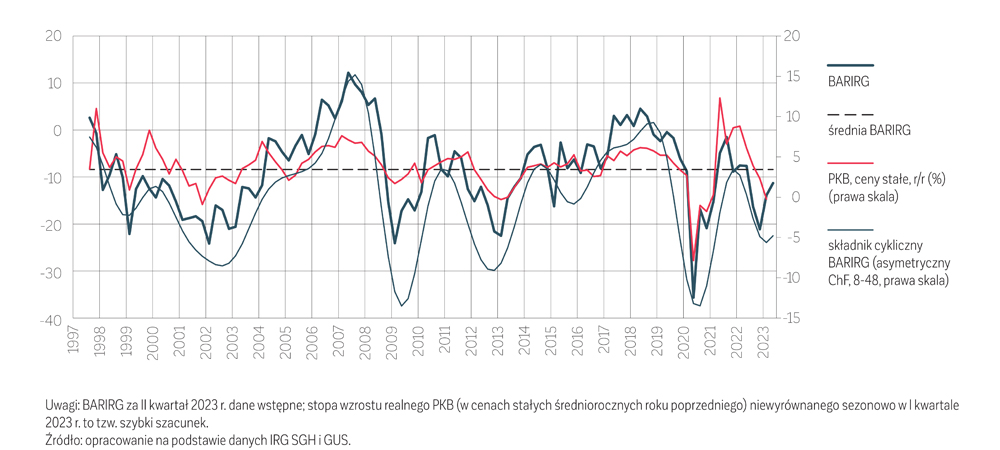

Początek lat 30. XXI wieku to nieprawdopodobne nagromadzenie zdarzeń w otoczeniu zewnętrznym i wewnętrznym, negatywnie oddziałujących na przebieg procesów gospodarczych zarówno po stronie popytu, jak i podaży. Po pandemii COVID-19 mieliśmy Polski Ład, potem wojnę na Ukrainie, teraz mamy wysoką inflację. Przedsiębiorstwa muszą dostosować swoje działania do warunków otoczenia, a te są nieprzewidywalne. Wśród uczestników działalności gospodarczej rośnie niepewność. Skutki gospodarowania w takich warunkach widoczne są zarówno w krótkim, jak i długim okresie. W krótkim okresie mamy do czynienia z rosnącą dynamiką zmian koniunktury. Wahania koniunktury odzwierciedlają zmiany nastrojów polskich przedsiębiorców, a te zmieniają się jak na huśtawce: w górę, w dół. W ciągu dwóch i pół roku od początku dekady w przebiegu składowej cyklicznej barometru BARIRG (rys. 1) widać trzykrotne zmiany kierunku aktywności gospodarczej. W połowie 2020 roku odnotowaliśmy szybkie odbicie po kryzysie covidowym, trwające do początku 2022 r., spadek w połowie 2022 r., trwający do końca 2022 r. i kolejne odbicie. Obecnie znajdujemy się w fazie spadkowej cyklu wzrostowego, ale od początku roku 2023 pojawiły się symptomy poprawy koniunktury.

Największy wpływ na zmiany koniunktury w Polsce mają zmiany aktywności gospodarczej w przemyśle przetwórczym. To w przemyśle najszybciej, bo już w maju 2020 r., pojawiły się pierwsze symptomy poprawy koniunktury po pandemii. Tu także najwcześniej można było zaobserwować symptomy kolejnego spowolnienia. Naprzemienne okresy poprawy i pogorszenia aktywności gospodarczej następowały w tym sektorze szybciej, niż na poziomie makroekonomicznym. Ta sytuacja powtarza się i w tym roku. Następujące po sobie fazy spowolnienia i ożywienia trwają coraz krócej. Pierwsze symptomy poprawy koniunktury na początku 2023 roku także pojawiły się w przemyśle przetwórczym. Były one na tyle istotne, że pozwoliły zahamować tempo spadku składowej cyklicznej barometru. Po trzech miesiącach poprawy, w kwietniu br. odnotowano spadek aktywności gospodarczej w przemyśle. Czy to sygnalizuje kolejne załamanie koniunktury? Drugi i trzeci kwartał w gospodarce polskiej to okres pozytywnego oddziaływania czynników sezonowych. Poprawę koniunktury w II kwartale odnotowano w budownictwie i handlu. Poprawiły się także nastroje gospodarstw domowych. Można oczekiwać, że tendencja wzrostowa w przebiegu składowej cyklicznej barometru BAR IRG utrzyma się w kolejnym kwartale. Trudniej ocenić, na ile będzie ona trwała.

RYSUNEK 1. Barometr IRG SGH (BARIRG) i realny PKB w Polsce w latach 1997–2023

Zagrożenia poprawy koniunktury, pojawiające się w krótkim okresie, to przede wszystkim wysoka inflacja. Zmniejsza ona siłę nabywczą dochodów wszystkich uczestników działalności gospodarczej. Najdotkliwiej odczuwają to gospodarstwa domowe, które zmniejszają konsumpcję. Wpływa to negatywnie na wielkość popytu konsumpcyjnego. Po stronie podaży obserwujemy silną presję na wzrost wynagrodzeń przy równoczesnym wzroście cen surowców i materiałów, zwłaszcza energetycznych, co ma negatywny wpływ na efektywność gospodarowania. Widoczne jest nasilenie barier działalności gospodarczej. Wśród głównych ograniczeń aktywności gospodarczej przedsiębiorcy wymieniają niedostateczny popyt, niestabilność przepisów prawnych i obciążenia podatkowe, zwłaszcza ich skomplikowanie i zmienność. Administracyjne ograniczenia aktywności gospodarczej zwiększają niepewność dotyczącą warunków prowadzenia działalności gospodarczej i pogłębiają pesymizm wśród głównych uczestników gry gospodarczej, co negatywnie wpływa na aktywność gospodarczą.

Zagrożenia aktywności gospodarczej widoczne są także w perspektywie długookresowej. Działanie w warunkach niepewności negatywnie wpływa przede wszystkim na inwestycje przedsiębiorstw, które z natury wymagają przewidywalnych warunków, pozwalających na ocenę ich efektywności w dłuższej perspektywie. Poziom inwestycji od dłuższego czasu jest niski. Ankietowani przedsiębiorcy na pytanie o główne ograniczenia inwestycji od lat wymieniają niedostateczny popyt, obawę przed zadłużeniem i niewystarczające zyski. Zagrożenia zewnętrzne i wewnętrzne powodują, że te ograniczenia będą się utrzymywać także w kolejnych okresach. Przedsiębiorcy informują również o narastaniu problemów z dostępnością kredytów, co dodatkowo negatywnie wpływa na ich aktywność inwestycyjną. Głównym czynnikiem wzrostu gospodarczego Polski w ostatnich latach był eksport. Wysoka inflacja i utrzymujące się zagrożenie inflacyjne wywierają negatywny wpływ na konkurencyjność naszych towarów na rynkach zagranicznych, negatywnie wpływając na wielkość eksportu.

Gospodarce nie sprzyja także okres przedwyborczy, w którym się znajdujemy. „Helicopter money” (pieniądze spadające z nieba – red.) oferowane przez głównych konkurentów politycznych nie są dla przebiegu procesów gospodarczych obojętne. W krótkim okresie mogą przyczynić się do wzrostu konsumpcji, pobudzając krótkookresowy wzrost PKB. W długim okresie jednak będą oddziaływać proinflacyjnie, zmniejszając zarówno siłę nabywczą dochodów, jak i wielkość popytu.

Postpandemiczne doświadczenia nauki gospodarowania w nietypowych warunkach owocują. Jednak nie są wstanie sprostać wszystkim ujawniającym się zagrożeniom. Dla przedsiębiorców nastały trudne czasy. W takich czasach jedni upadają, drudzy rosną. Najtrudniej radzą sobie przedsiębiorstwa najmniejsze, zdecydowanie lepiej radzą sobie przedsiębiorstwa największe, posiadające określone zaplecza prawne, administracyjne, analityczne. Rosną w tych czasach tylko takie firmy, które potrafią sprostać wyzwaniom, wprowadzać nowe technologie, znaleźć dla siebie jakieś nowe nisze na rynku czy nowe rozwiązania organizacyjne. Poprawa koniunktury zależy od siły ducha polskiej przedsiębiorczości. Konieczne jest jednak wsparcie ze strony państwa, a zwłaszcza eliminowanie barier o charakterze administracyjnym.

prof. dr hab. ELŻBIETA ADAMOWICZ, Instytut Rozwoju Gospodarczego w Kolegium Analiz Ekonomicznych SGH