Zachowanie systemu wsparcia ulgami inwestycyjnymi w kontekście nowych zasad GloBE wymaga rewizji konstrukcji obowiązujących ulg podatkowych poprzez dostosowanie ich do nowych globalnych reguł opodatkowania grup kapitałowych.

Zmiany w podatkach są naturalnym i koniecznym procesem dostosowania systemu do zmieniającego się otoczenia w gospodarce, życiu społecznym, polityce lub prawie. Zasady wynikające z prawa podatkowego mają często charakter zmienny, doraźny (w skali roku), nieobiektywny ekonomicznie, uzależniony od polityki podatkowej realizowanej przez daną ekipę rządową, co znajduje wyraz w permanentnych zmianach przepisów podatkowych lub w zmieniających się ich interpretacjach. Polski złożony system opodatkowania, m.in. w wyniku nawarstwiających się przez lata nowelizacji, aktualizacji czy uszczelnień, stał się dla podatników źródłem nie tylko rosnących kosztów compliance, ale i realnego ryzyka finansowego, co utrudnia rozwój przedsiębiorczości w Polsce.

Podejmowane w ostatniej dekadzie przez polskiego ustawodawcę działania mają głównie na celu tzw. uszczelnienie systemu podatkowego, czyli wyeliminowanie możliwości agresywnej optymalizacji podatkowej podejmowanej przez przedsiębiorstwa, a skutkującej obniżeniem zobowiązań podatkowych. Działania te są podyktowane również dostosowaniem do ogólnoświatowych inicjatyw podejmowanych na szczeblu unijnym bądź też przez organizacje międzynarodowe (przede wszystkim projekty BEPS przez G20/OECD albo dyrektywy ATAD przez UE).

Od 1 stycznia 2025 r. Polska wdroży dyrektywę Rady UE 2022/2523 z 15 grudnia 2022 r. w sprawie zapewnienia globalnego minimalnego poziomu opodatkowania międzynarodowych grup przedsiębiorstw oraz dużych grup krajowych w Unii Europejskiej (Dz. Urz. UE L 328 z 22.12.2022). System globalnego podatku minimalnego (tzw. GloBE) ma przede wszystkim na celu przeciwdziałanie erozji podstawy opodatkowania polegającej na przenoszeniu miejsca opodatkowania do jurysdykcji o niskiej efektywnej stawce podatkowej, czyli unikania opodatkowania w miejscu tworzenia wartości. Jeżeli efektywny poziom opodatkowania dochodu dla grupy międzynarodowej, w określonej jurysdykcji, będzie wynosił poniżej 15%, na taką grupę zostanie nałożony odpowiedni podatek wyrównawczy (ang. top-up tax).

Zgodnie z założeniami system GloBE opiera się na trzech rodzajach podatku wyrównawczego:

Globalnym podatku wyrównawczym opłacanym przez jednostkę dominującą najwyższego szczebla w grupie.

Krajowym podatku wyrównawczym pobieranym w Polsce, gdzie znajdują się nisko opodatkowane jednostki składowe grupy.

Podatku od niedostatecznie opodatkowanych zysków płaconym przez inne jednostki z grupy w sytuacji, gdy jednostka dominująca działa w jurysdykcji, w której nie wdrożono zasady włączenia dochodu do opodatkowania.

Odpowiednia polityka podatkowa, prowadzona w dłuższym horyzoncie czasowym, powinna mieć wbudowane instrumenty zachęcające długoterminowo do inwestycji lub rozwoju innowacyjnej aktywności zawodowej lub gospodarczej. Już sama niepewność w zakresie sposobu wdrożenia systemu GloBE jest czynnikiem wstrzymującym decyzje o inwestycjach w Polsce lub skłaniającym do inwestycji w innych krajach. Od decydentów należy oczekiwać podjęcia szybkich decyzji w tym zakresie, by nie osłabiać konkurencyjności podatkowej naszego kraju.

Wprowadzenie nowego podatku wyrównawczego w Polsce może zmniejszyć istotnie konkurencyjność podatkową naszego kraju. Obowiązujący system proinwestycyjnych ulg podatkowych obejmuje w szczególności zwolnienie dotyczące działalności w ramach specjalnej strefy ekonomicznej czy Polskiej Strefy Inwestycji, ulgę badawczo-rozwojową, ulgę IP Box, ulgę na zatrudnienie innowacyjnych pracowników itd. Ochrona dotychczasowego systemu wsparcia ulgami inwestycyjnymi, w kontekście nałożenia podatku wyrównawczego do poziomu 15%, wymaga rewizji konstrukcji obowiązujących ulg podatkowych poprzez dostosowanie ich do nowych globalnych reguł opodatkowania grup kapitałowych i rozważenia potencjalnych konsekwencji wprowadzenia nowego podatku. W przypadku braku pogłębionej analizy potencjalnych konsekwencji przez decydentów – a lektura oceny skutków regulacji (OSR) nie utwierdza w przekonaniu, że dokonano wszechstronnej diagnozy czy podjęto działania legislacyjne – wystąpi ryzyko utraty efektów prowadzonej dotychczas polityki podatkowej ukierunkowanej na stymulowanie inwestycji względnie rozwoju innowacyjności.

Wprowadzenie globalnego podatku minimalnego nie stanowi scenariusza typu win-win, w którym korzyści zyska wiele państw-graczy, lecz ze względu na niezależne decyzje poszczególnych państw wydaje się, że mamy raczej do czynienia z grą o sumie zerowej, w której zyski jednego państwa powiązane są ze stratami innych państw. Zmiany dostosowawcze już podjęte w innych państwach, m.in. w Belgii, Hiszpanii, Irlandii, na Węgrzech, w Szwajcarii, Wielkiej Brytanii czy Stanach Zjednoczonych, są konsekwencją konkurencji między państwami i rywalizacji o utrzymanie istniejących, jak również pozyskanie nowych bezpośrednich inwestycji zagranicznych. Nic nie stoi na przeszkodzie, by w Polsce skorzystać z tych doświadczeń, m.in. rozwiązania opartego na kwalifikowanym zwrotnym kredycie podatkowym, skonstruowanym w taki sposób, że ma on zostać zapłacony w formie płatności gotówkowej lub ekwiwalentu środków pieniężnych.

Wprowadzenie w dyrektywie UE podziału na kwalifikowane i niekwalifikowane zwrotne kredyty podatkowe ma istotny wpływ na zobowiązania grup kapitałowych z tytułu globalnego minimalnego podatku dochodowego, a więc i efektywność prowadzonej przez poszczególne państwa polityki w zakresie wsparcia działalności inwestycyjnej.

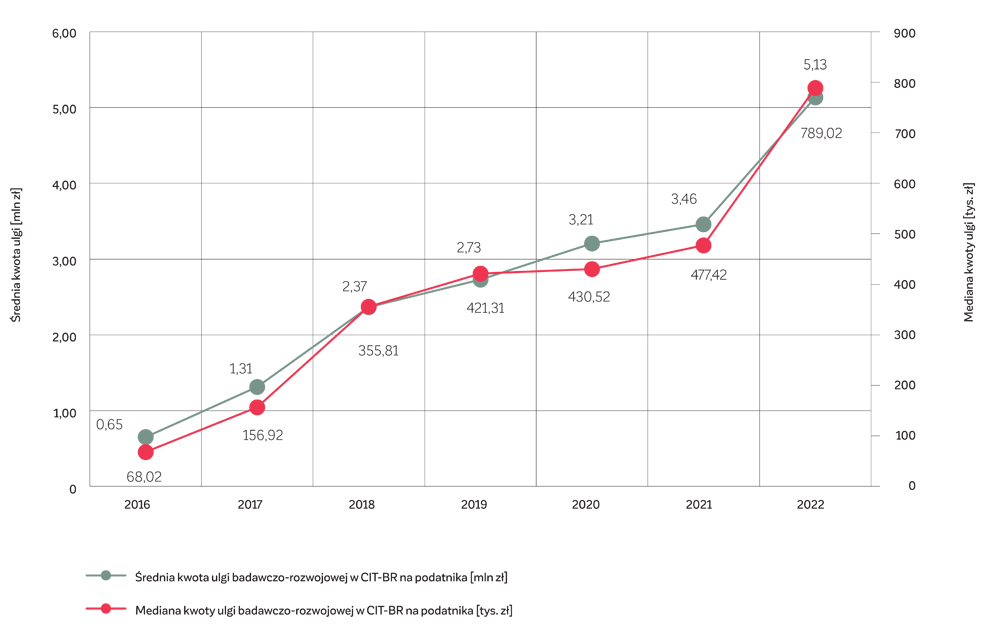

WYKRES. Średnia (w mln zł) i mediana (w tys. zł) kwoty ulgi badawczo-rozwojowej w latach 2016–2022

Źródło: opracowanie własne na podstawie danych MF.

I tak na przykład od 2016 r. Polska wdrożyła wsparcie podatkowe dla działalności badawczo-rozwojowej przedsiębiorstw poprzez wprowadzenie ulgi B+R. W kolejnych latach konsekwentnie rozszerzano zakres jej stosowania, a także w ograniczonym zakresie zapewniono jej zwrotność dla podatników rozpoczynających działalność gospodarczą, co jest istotne w kontekście poboru podatku wyrównawczego.

Liczba podatników korzystających z ulgi badawczo-rozwojowej począwszy od 2016 r. wyraźnie rosła, stabilizując się w 2022 r. na poziomie ponad 2,5 tys. Rosnący trend można jednak zaobserwować również w wielkości kwotowej tych ulg (wykres). Średnia kwota ulgi B+R wzrosła z 0,65 mln zł w roku 2016 do aż ponad 5 mln zł w 2022 r., czyli prawie ośmiokrotnie. Wzrost mediany kwot ulg był jeszcze większy, bo prawie dwunastokrotny (z 68 tys. w 2016 r. do 789 tys. zł w 2022 r.). W skali kraju zatem koszt ulgi wzrósł z 217 mln zł do ponad 13,5 mld zł. Mediany i średnie świadczą, że nie każdy z podatników skorzystał na uldze B+R w równym stopniu.

Powszechnie podkreśla się efekt stymulacyjny ulgi badawczo-rozwojowej na zwiększenie konkurencyjności gospodarki i na długookresowy wzrost gospodarczy. Zwiększenie efektywnego opodatkowania grup międzynarodowych działających transgranicznie za pomocą podatku wyrównawczego może zniechęcić obecnych i potencjalnych inwestorów, mając przede wszystkim na uwadze ograniczenie rzeczywistych korzyści podatkowych. W Polsce, która zalicza się do grupy krajów z najniższymi nakładami na badania i rozwój, mamy duże pole manewru, jeżeli chodzi o zastosowanie stymulacji fiskalnych jako stymulanty innowacyjności.

DR HAB. MICHAŁ BERNARDELLI, prof. SGH w Zakładzie Metod Probabilistycznych, Instytut Ekonometrii, Kolegium Analiz Ekonomicznych SGH. Dziekan Studium Magisterskiego SGH oraz kierownik Centrum Wychowania Fizycznego i Sportu. Absolwent Wydziału Matematyki, Informatyki i Mechaniki Uniwersytetu Warszawskiego na dwóch kierunkach: matematyka oraz informatyka. Na tym samym wydziale uzyskał stopień doktora nauk matematycznych w specjalności matematyka stosowana. Stopień doktora habilitowanego uzyskał w SGH na podstawie rozprawy „Zastosowanie ukrytych modeli Markowa w ekonomii i finansach, ze szczególnym uwzględnieniem badań koniunkturalnych”. Prezes Klubu Uczelnianego Akademickiego Związku Sportowego SGH (od 2012). Opiekun Studenckiego Koła Naukowego Zarządzania w Sporcie. Członek zespołu doradczego ministra nauki ds. programów „Społeczna odpowiedzialność nauki” i „Społeczna odpowiedzialność nauki II” oraz działalności upowszechniającej naukę. Od ponad 20 lat konsultant, kierownik i wykonawca wielu projektów naukowych związanych głównie z modelowaniem ekonometrycznym oraz sztuczną inteligencją. Autor wielu publikacji.

DR HAB. MARCIN JAMROŻY, prof. SGH, dyrektor Instytutu Finansów, kierownik Zakładu Podatków, Kolegium Zarządzania i Finansów SGH. Członek Rady Programowej Kierunku Finanse i Rachunkowość oraz Rady Programowej Kierunku International Master Program in Management Accounting. Opiekun akademicki Programu Podwójnego Dyplomu realizowanego przez SGH z Europa Universität Viadrina. Inicjator i współorganizator konferencji naukowych i debat podatkowych. Opiekun Studenckiego Koła Naukowego Doradztwa Podatkowego. Autor ponad 140 recenzowanych publikacji. Doradca podatkowy (1999), radca prawny (2009), biegły sądowy (2009). Ekspert w Departamencie Polityki Podatkowej Ministerstwa Finansów (2022–2024), w latach 2020–2021 dyrektor Departamentu Cen Transferowych i Wycen MF, w 2021 r. kierował pracami Departamentu Podatków Sektorowych, Lokalnych oraz Podatku od Gier. Członek Rady do Spraw Przeciwdziałania Unikaniu Opodatkowania (2021–2024).