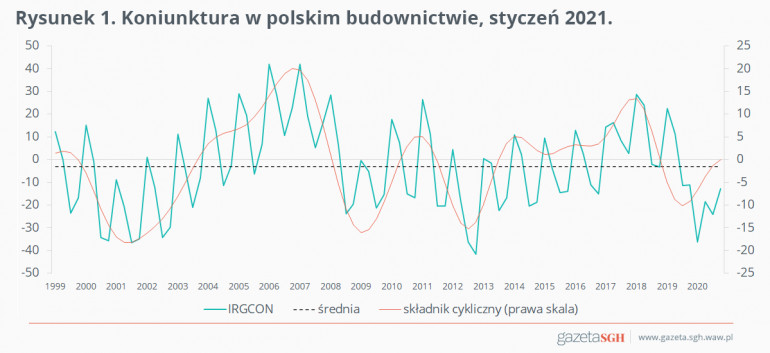

W nadchodzącym kwartale można spodziewać się dalszego wzrostu cen usług budowlanych – analizują wyniki badania koniunktury w budownictwie naukowcy z IRG SGH. Jak swoją sytuację oceniają zakłady budowlane?

Źródło: opracowanie własne na podstawie danych IRG SGH.

Wskaźnik koniunktury w budownictwie IRG SGH (IRGCON) ma obecnie wartość -12,8 pkt, jest więc wyższy 10,4 pkt niż w IV kwartale ubiegłego roku, a w porównaniu z I kwartałem 2020 jest niższy tylko o 1,8 pkt. Nie sprawdziły się więc pesymistyczne prognozy, formułowane przez zakłady budowlane trzy miesiące temu.

Wyniki obecnego kwartału są w każdym analizowanym aspekcie lepsze od IV kwartału 2020, chociaż – zgodnie z cyklicznością budownictwa – dla I kwartału typowe byłoby pogorszenie. W październiku i listopadzie 2020 roku mieliśmy jednak do czynienia z niezwykle silnym atakiem pandemii i możliwością kolejnego lockdownu, obecnie zaś nie tylko spadła liczba zakażeń, ale rozpoczęły się szczepienia przeciw Covid-19, co zapowiada stopniowy powrót do gospodarczej normalności.

Spadkowa tendencja cen usług była obserwowana w budownictwie od ponad dwóch lat. Bieżący kwartał przynosi zmianę w tym zakresie, ponieważ w porównaniu do IV kwartału 2020 obecne saldo cen jest większe o 6,9 pkt.

W nadchodzącym kwartale można spodziewać się dalszego wzrostu cen usług budowlanych – prognoza w ujęciu ogółem wynosi 5,9 pkt, dla sektora prywatnego 3,1 pkt i publicznego 27,9 pkt.

Zakłady budowlane nadal negatywnie oceniają własną sytuację finansową. Obecne saldo finansowe jest równe -29,0 pkt, w stosunku do poprzedniego kwartału spadło więc o 8,8 pkt. W porównaniu z I kwartałem 2020 roku spadek salda jest równy aż -22,9 pkt. Najtrudniejsza sytuacja finansowa występuje w firmach prywatnych, a zwłaszcza w mikroprzedsiębiorstwach, dla których saldo jest równe -40,1 pkt.

Zakłady budowlane oceniają obecną sytuację gospodarczą w kraju równie negatywnie jak w IV kwartale 2020 roku. Obecna wartość salda ocen gospodarki w ujęciu ogółem wynosi -63,1 pkt. Warto zauważyć, że w porównaniu z I kwartałem ubiegłego roku obecne oceny są niższe aż o 37,7 pkt.

Relatywnie lepsze są opinie firm budowlanych na temat sytuacji we własnej branży. Wartość salda w ciągu minionego kwartału wzrosła o 9,1 pkt i wynosi -38,2 pkt, a w porównaniu z I kwartałem ubiegłego roku spadek jest równy tylko 2,4 pkt.

W porównaniu z poprzednim kwartałem uciążliwość głównych barier ograniczających aktywność produkcyjną zakładów budowlanych nie zmieniła się. W pierwszej kolejności firmy budowlane wskazują niestabilne przepisy prawne (45,0% ankietowanych), następnie obciążenia podatkowe (44,1%) i zatory płatnicze (37,8%). Warto zauważyć, że od początku niniejszego badania w 1994 roku niestabilne prawo nigdy nie było główną barierą ograniczającą aktywność zakładów budowlanych i – co więcej – wskazaną przez prawie co drugą firmę.