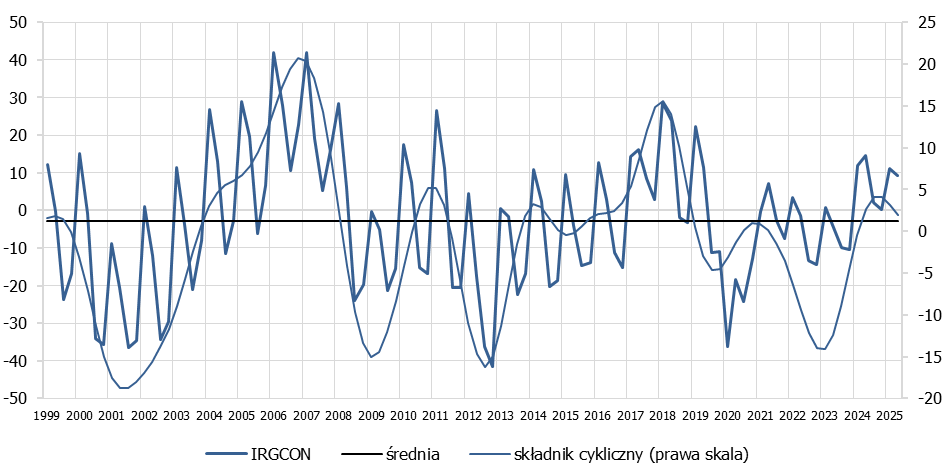

Pomimo wzrostu produkcji nastroje w budownictwie minorowe. W trzecim kwartale 2025 r. wskaźnik koniunktury w budownictwie IRG SGH (IRGCON) przyjął dodatnią wartość, równą 9,3 pkt, niższą o 1,8 pkt od wartości z poprzedniego kwartału, a od wartości sprzed roku o 5,4 pkt. Jest ona również niższa od średniej dla trzecich kwartałów lat 2017-2019, tj. z okresu sprzed pandemii, która wynosi 17,2 pkt.

Dodatnią wartość wskaźnika odnotowano dla sektora prywatnego (7,6 pkt) oraz dla publicznego (23,2 pkt). W porównaniu z III kwartałem 2024 r. wartość wskaźnika dla sektora prywatnego obniżyła się o 6,3 pkt, a dla sektora publicznego wzrosła o 1,2 pkt. W odniesieniu do okresu sprzed pandemii wartość wskaźnika dla sektora prywatnego jest niższa o 8,6 pkt, a dla sektora publicznego o 0,1 pkt.

Poziom produkcji budowlano-montażowej zwiększył się o 8,3 pkt w ciągu kwartału i o 0,2 pkt w skali roku, osiągając wysokość 21,3 pkt. Wzrosło również wykorzystanie mocy produkcyjnych – wartość salda jest obecnie wyższa o 8,6 pkt niż kwartał temu, osiągając poziom 11 pkt. Pozostaje jednak niższa niż przed rokiem (-4,6 pkt). Wielkość zamówień ogółem spadła o 0,9 pkt kw/kw i o 5,3 pkt r/r, do poziomu 13 pkt.

Ceny w budownictwie nadal rosną; wzrost o 3,8 pkt kw/kw oraz 16,1 pkt r/r potwierdza silną presję inflacyjną w sektorze. Zatrudnienie wyraźnie rośnie – wartość salda zwiększyła się o 5,3 pkt kw/kw i 16,1 pkt r/r, osiągając 14,8 pkt. Równocześnie poprawiła się sytuacja finansowa firm (wzrost o 6,6 pkt kw/kw), choć wysokość salda (10 pkt) nadal jest niższa niż rok wcześniej (-9,3 pkt r/r).

Inwestycje, mimo poprawy kwartalnej o 3,2 pkt, wciąż utrzymują się na ujemnym poziomie (-3,5 pkt), potwierdzając niską skłonność firm do wydatków rozwojowych. Ocena ogólnej sytuacji gospodarczej pozostaje pesymistyczna – mimo wzrostu wartości salda o 4,4 pkt kw/kw, sięga ona -38,9 pkt i jest niższa niż rok temu o 17,5 pkt. Ocena sytuacji w branży budowlanej również pogorszyła się; spadek wyniósł 0,2 pkt kw/kw i 11,6 pkt r/r. Obecnie wartość tego salda jest równa -24,6 pkt.

Za najbardziej uciążliwe zakłady budowlane uznają ponownie obciążenia podatkowe. W ubiegłym kwartale tę barierę wskazało 56,9% uczestników badania, a obecnie odsetek ten wynosi 56,6%. W dalszej kolejności ankietowani wymieniają: niestabilne prawo (56% obecnie, 55,2% w poprzednim kwartale) oraz ceny surowców i materiałów (49,4% obecnie, 47,1% w poprzednim kwartale). Niemal 56% ankietowanych zgłasza problem ze znalezieniem chętnych do pracy osób o wysokich kwalifikacjach, a 42,9% o niskich kwalifikacjach.

Szczegółowe wyniki badania zostaną zamieszczone w wydawnictwie IRG SGH: Koniunktura w budownictwie. III kwartał 2025 (Badanie okresowe nr 128)