Od czego zależą dochody państwa? Czy wszystkie podatki zasilają jego budżet?

W cyklu Po Prostu Finanse dr Joanna Marczakowska-Proczka z Katedry Skarbowości, Kolegium Ekonomiczno-Społecznego przybliży zagadnienie podatkowych dochodów budżetu państwa.

Budżet państwa

Budżet państwa stanowi podstawowe narzędzie, które służy władzom publicznym do realizowania celów społecznych i gospodarczych. Istota i zakres tych celów wynika z doktryny ustrojowej, która przyjmuje postać konkretnych programów realizowanych przez rządy. Sposobem finansowania tych programów jest system daninowy, w którym najważniejsze miejsce zajmują podatki, a budżet państwa jest planem finansowym stanowiącym podstawę realizacji polityki społeczno-gospodarczej w danym roku budżetowym, a także w kolejnych latach.

Całokształt zasad i instytucji finansowych służących prowadzeniu gospodarki budżetowej państwa tworzy system budżetowy. Obejmuje on uregulowania prawne, określanie dochodów i wydatków, a także procedury związane z planowaniem i wykonywaniem budżetu państwa.

Dochody i wydatki budżetowe, deficyt i dług publiczny należą do głównych instrumentów polityki fiskalnej związanej z realizacją zadań i funkcji państwa. Zatem budżet państwa stanowi kluczowe narzędzie polityki fiskalnej państwa.

W literaturze znajduje się bardzo wiele definicji budżetu ale możemy przyjąć, że budżet państwa to prognoza dochodów i plan wydatków, przychodów i rozchodów, stanowiący dla rządzących podstawę realizacji polityki społeczno-gospodarczej w roku budżetowym. Jest uchwalany w formie ustawy, która stanowi podstawę gospodarki finansowej państwa w danym roku budżetowym, który w Polsce, podobnie jak w wielu państwach świata, pokrywa się z rokiem kalendarzowym.

Warto zauważyć, że budżet państwa jest bardzo specyficznym funduszem, w którym po stronie dochodowej następuje ciągły dopływ środków, natomiast po stronie wydatków następuje stały odpływ środków publicznych.

Dochody są podstawową formą środków finansowych, gromadzonych na rachunkach funduszy publicznych. Źródłem dochodów publicznych są dochody innych podmiotów, a ich przejęcie przez władzę publiczną, jako budżet państwa ma charakter ostateczny. Dochody budżetowe mają charakter bezzwrotny, w odróżnieniu do wpływów o charakterze zwrotnym, które stanowią przychody.

Katalog źródeł dochodów budżetu państwa, zawarty w art.111 ufp z 2009 r. nie jest zamknięty, ustawa ta w wielu miejscach odsyła do odrębnych przepisów. Analizując katalog źródeł dochodów budżetu państwa, należy zwrócić uwagę na ich prognostyczny charakter. Dochody ujęte są w budżecie w wielkości przewidywanej, oznacza to że ich faktyczne wykonanie może być zarówno wyższe, jak i niższe od wielkości przyjętych w ustawie budżetowej.

Ponieważ główne źródło dochodów stanowią podatki, a wielkość wpływów z podatków zależy od wielu czynników, m.in.: koniunktury, wielkości konsumpcji, wymiany międzynarodowej, dlatego trudno dokładnie określić, na etapie opracowywania budżetu, skalę ich oddziaływania na wielkość dochodów podatkowych, która jest jedynie przewidywana.

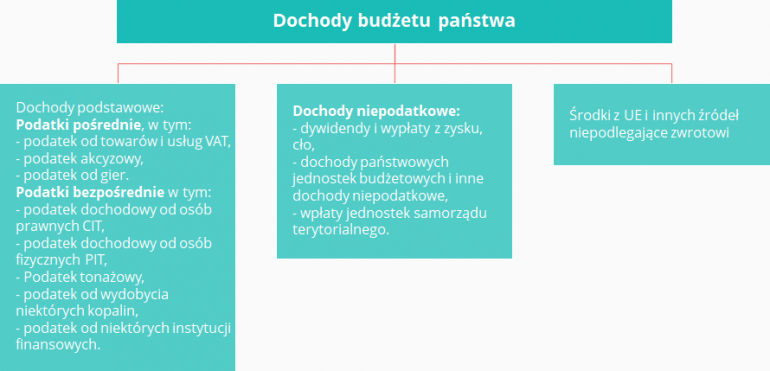

Dochody budżetowe mogą być klasyfikowane według różnych kryteriów. Najbardziej ogólnie możemy podzielić je na dochody podatkowe, dochody niepodatkowe oraz środki z Unii Europejskiej i z innych źródeł niepodlegających zwrotowi.

Źródło: opracowanie własne na podstawie ustawy o finansach publicznych z 2009 r. art.111.

Dochody podatkowe budżetu państwa pochodzą z wpływów:

z podatków pośrednich:

- podatku od towarów i usług (VAT),

- podatku akcyzowego,

- podatku od gier

oraz z podatków bezpośrednich:

- podatku dochodowego od osób prawnych (CIT),

- podatku dochodowego od osób fizycznych (PIT),

- podatku od wydobycia niektórych kopalin,

- podatku od niektórych instytucji finansowych,

- podatku od sprzedaży detalicznej (od 2020 r.),

- podatku tonażowego, który jest zryczałtowaną formą opodatkowania podatkiem dochodowym, w zakresie działalności polegającej na eksploatacji morskich statków handlowych w żegludze międzynarodowej,

- podatku od produkcji okrętowej, który jest zryczałtowaną formą opodatkowania podatkiem dochodowym w zakresie prowadzenia działalności polegającej na budowie lub przebudowie statków.

System podatkowy

Opracowanie odpowiedniego systemu podatkowego jest procesem skomplikowanym, wymagającym nie tylko kompleksowych badań w zakresie uwarunkowań gospodarczych, wnikliwej analizy praktyki, ale także analizy polityki społecznej danego państwa. Powoduje to wiele trudności, polegających na konieczności wyboru między celami dystrybucyjnymi a efektywnością. Ponadto wymaga poszukiwania odpowiedzi na pytania, czy obowiązujący optymalny system podatkowy realizuje zasadę sprawiedliwości podatkowej, czy pełni on określone funkcje społeczno-gospodarcze, co oznacza, że powinien zawierać rozwiązania pobudzające wzrost gospodarczy, ale także czy jest to sprawiedliwy rozkład ciężarów podatkowych, niwelujący nierównomierny rozkład dochodów czy wspierać np. rodzinę.

Jak poszczególne podatki mogą wpływać na decyzje gospodarcze podatników?

Podatki majątkowe (m.in. podatek od nieruchomości, od spadków i darowizn, leśny itd.) obciążają posiadany przez podatnika majątek, a właściwie jego wartość rynkową, ubezpieczeniową lub księgową. Powszechnie uważa się, że w związku z powyższym nie zależą od sytuacji dochodowej podatnika. Natomiast podatki przychodowe, obciążające przychody z działalności gospodarczej, są ściśle związane z cenami towarów i usług, przez co sprzyjają polityce równoważenia budżetu, ponieważ na skutek wzrostu inflacji państwo będzie realizować dochody wyższe od planowanych, natomiast wydatki budżetowe najczęściej pozostają bez zmian. Nie oznacza to jednak, że władze publiczne są zainteresowane występowaniem inflacji.

Podatki dochodowe charakteryzują się tym, że nawiązują bezpośrednio do nadwyżki przychodów nad kosztami ich pozyskania. A zatem przedmiotem opodatkowania jest dochód. Najczęściej jest to dochód otrzymywany z pracy i dochód osiągany z prowadzenia działalności gospodarczej. Podatki od dochodów są bardziej korzystne dla podatnika niż dla władz publicznych, ponieważ dają one możliwość oddziaływania na poziom dochodu do opodatkowania, czyli sprawiedliwego rozłożenia ciężaru podatkowego. Dają możliwość stosunkowo elastycznego kształtowania stawek podatkowych przez władze publiczne. Ponadto podatki dochodowe dają stosunkowo łatwą możliwości ich unikania przez podatników. Niewątpliwą wadą ich stosowania jest konieczność zaangażowania wysoko wykwalifikowanych i cechujących się walorami moralnymi pracowników aparatu podatkowego. Obciążenie dochodów oznacza dość stałą wydajność podatkową, ale wpływy podatkowe następują niesystematycznie i z pewnym opóźnieniem co wynika z terminów rozliczeń.

Podatki konsumpcyjne, w odróżnieniu od wydatków mają charakter wybiórczy, ponieważ naliczane są w momencie wydatkowania dochodów przez osoby fizyczne bądź osoby prawne. Przedmiotem opodatkowania są wydatki ponoszone na zakup zarówno dóbr luksusowych, jak i towarów i usług podstawowych. Do tej grupy podatków zaliczane są: podatek od towarów i usług (VAT), podatek akcyzowy, podatek od gier. Powszechność tych podatków gwarantuje dużą wydajność podatkową poprzez ustalenie właściwej podstawy wysokości stawek opodatkowania.

Wpływy podatkowe związane są z koniunkturą gospodarczą, rosną w czasie dobrej koniunktury i spadają, gdy zmniejsza się tempo wzrostu gospodarczego. Jednak podatki te mają także negatywny wpływ na wzrost gospodarczy m.in. poprzez ograniczenie aktywności gospodarczej, zmniejszenie popytu konsumpcyjnego, a ich cenotwórczy charakter powoduje zwyżkę cen. Z tymi obciążeniami wiąże się niesprawiedliwość podatkowa ponieważ w największym stopniu obciążają podstawową konsumpcję.

Dochody podatkowe w 2020 r.

Dochody podatkowe w ustawie budżetowej z 14 lutego 2020 r. na rok 2020 prognozuje się na poziomie 390,0 mld zł, co stanowi 89,6 % dochodów budżetowych ogółem, których wysokość szacuje się na poziomie 435,3 mld zł.

Dochody podatkowe

- Z podatku VAT prognozuje się w wysokości 196,5 mld zł, co stanowi 50,1 % dochodów podatkowych,

- z podatku akcyzowego 75,1 mld zł, odpowiednio 19,4 %,

- z podatku od gier 2,7 mld zł, odpowiednio 0,7 %,

- z podatku PIT 66,5 mld zł, odpowiednio 17,2 %,

- z podatku CIT 42,0 mld zł, odpowiednio 10,8 %,

- z podatku od wydobycia niektórych kopalin 1,7 mld zł, odpowiednio 0,4 %,

- z podatku od niektórych instytucji finansowych 4,8 mld zł, odpowiednio 1,2 %,

- z podatku od sprzedaży detalicznej 0,7 mld zł, odpowiednio 0,2 %.

W 2018 r. dochody podatkowe stanowiły 91,9 % ogółu dochodów budżetu państwa.

Struktura dochodów podatkowych budżetu państwa w 2018 r.

podatki pośrednie

- podatek VAT 46,0 %

- podatek akcyzowy 19,0 %

- podatek od gier 0,5%

- podatek PIT 15,7 %

podatki bezpośrednie

- podatek CIT 9,1 %

- podatek od wydobycia niektórych kopalin 0,4 %

- podatek od instytucji finansowych 1,2%

Porównując strukturę wykonanych dochodów podatkowych w 2018 r. i prognozowanych dochodów podatkowych na 2020 r. można zauważyć, że jest ona podobna. Największe wpływy prognozuje się z tytułu podatku VAT i podatku akcyzowego oraz podatku dochodowego od osób fizycznych.

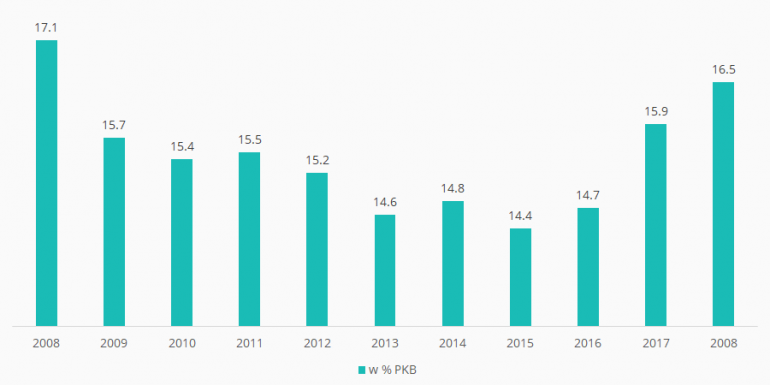

Źródło: Sprawozdania z wykonania budżetu państwa za lata 2008-2018. Rada Ministrów Warszawa.

Od roku 2016 można zaobserwować szybki wzrost dochodów podatkowych w relacji do PKB, co było efektem działań uszczelniających system podatkowy, ale także dobrej koniunktury gospodarczej. Relacja dochodów podatkowych do PKB jest nadal niższa od poziomu z roku 2008.

Stymulowanie wzrostu gospodarczego poprzez optymalny system podatkowy oznacza wpływanie na warunki działania jednostek oraz na kierunki i tempo ich rozwoju, co jest związane, nie tylko z konstrukcją systemu podatkowego, ale także z wysokością obciążeń podatkowych.

DR JOANNA MARCZAKOWSKA-PROCZKA,

adiunkt w Katedrze Skarbowości,

Kolegium Ekononomii-Społecznej

![]()