O piramidach finansowych słyszał każdy, ale nadal wiele osób skuszonych wysoką stopą zwrotu wpada w tę pułapkę. Jak rozpoznać nieuczciwe praktyki oraz jak zweryfikować działalność podmiotu oferującego możliwość inwestycji – w cyklu #PoProstuEkonomia wyjaśni prof. Anna Szelągowska z Katedry Miasta Innowacyjnego KNoP.

W dobie ujemnych realnych stóp procentowych coraz więcej osób poszukuje możliwości pomnożenia posiadanych oszczędności. Ta chęć pomnożenia kapitału jest idealną okazją dla rozwoju nieuczciwych praktyk rynkowych, wśród których prym wiodą różnego rodzaju piramidy.

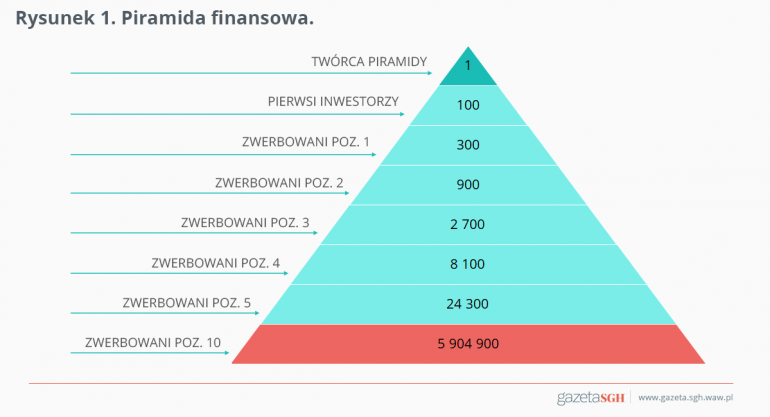

Nazwa „piramida” pochodzi od kształtu struktury, w której zysk każdego uczestnika jest uzależniony od wpłat innych osób zajmujących niższe miejsca w takiej strukturze. Ponieważ uczestnicy piramidy mają werbować nowych klientów na rzecz założyciela piramidy, stąd też piramida wcześniej czy później musi upaść, ponieważ w pewnym momencie liczba uczestników musiałaby przekroczyć stan ludności świata.

Zgodnie z art. 7 pkt. 14 ustawy z dnia 23 sierpnia 2007 r. o przeciwdziałaniu nieuczciwym praktykom rynkowym (tekst jedn. Dz. U. 2017, poz. 2070) piramidy są definiowane, jako nieuczciwe praktyki rynkowe polegające na zakładaniu, prowadzeniu lub propagowaniu systemów promocyjnych, w ramach których konsument wykonuje świadczenie w zamian za możliwość otrzymania korzyści materialnych, które są uzależnione przede wszystkim od wprowadzenia innych konsumentów do systemu, a nie od sprzedaży lub konsumpcji produktów.

Najbardziej znanym rodzajem piramidy jest piramida finansowa, w której klienci są zachęcani perspektywą osiągnięcia ponadprzeciętnego zysku, generowanego przez transakcje inwestycyjne, które w rzeczywistości w ogóle nie mają miejsca, bądź ich zdeponowane środki są nieefektywnie inwestowane.

Jak działa piramida finansowa?

Według Amerykańskiej Komisji Papierów Wartościowych i Giełd (SEC) piramida finansowa jest oszustwem inwestycyjnym, polegającym na wypłacie istniejącym inwestorom rzekomych zysków ze środków wniesionych przez nowych inwestorów.

Organizatorzy piramidy obiecują wysokie zyski przy niskim ryzyku, a następnie finansują obiecane wypłaty wkładami nowych inwestorów, w celu stworzenia wrażenia legalnej działalności. Celem zwerbowania jak największej liczby klientów, początkowo źródłem wypłat dla pierwszych uczestników są wpłaty wnoszone przez innych uczestników piramidy.

Jest to oczywiście celowe wprowadzanie w błąd przez twórcę piramidy jej uczestników, poprzez ich zapewnianie, że środki są inwestowane w konkretne instrumenty finansowe (np. kruszce, dzieła sztuki i inne formy alternatywnych inwestycji).

W piramidzie finansowej organizator piramidy nie ujawnia informacji o prowadzonej (niezgodnie z prawem) działalności, bądź też celowo udziela klientom lub potencjalnym klientom fałszywych informacji na temat inwestycji. Bardzo często twórcy piramid finansowych wykorzystując tzw. affinity fraud kierują swoją ofertę do konkretnej grupy klientów, podatnej na przekaz informacji dotyczącej wejścia w inwestycję.

Wspólną cechą piramid finansowych (czy to tych z klasyczną strukturą łańcuszkową, czy też ze strukturą spłaszczoną, w której brak jest powiązań między klientami) są niemożliwe do zrealizowania cele (np. uzyskiwanie przez klientów wysokiej stopy zwrotu przez cały okres trwania inwestycji), a także konieczność stałego dopływu nowych środków, skutkujące koniecznością ciągłego pozyskiwania nowych klientów aż do upadłości piramidy.

Im dłuższy jest okres trwania piramidy, tym więcej czasu mają jej twórcy na wyprowadzanie pozyskanych od nieświadomych klientów środków, które trafiają później na prywatne konta organizatorów piramidy.

Do najczęstszych metod wyprowadzania środków przez twórców piramidy należą: bonusy, premie, bezzwrotne nieoprocentowane pożyczki, zapłaty za fikcyjne usługi podstawionym osobom (tzw. słupom) oraz zatrudnianie członków rodziny. Ponieważ celem piramidy jest jej jak najdłuższe przetrwanie i wyłudzenie od klientów jak największej kwoty środków finansowych, funkcja celu odzwierciedla płynność piramidy finansowej i jest średnią wariancją, wynikającą z wariancji wpływów i wariancji wypływów (wzór 1):

gdzie:

Pt - funkcja celu płynności

t - okres analizy

πt - wpływy środków w okresie t

π* - planowane wpływy

β - waga, którą przykłada właściciel piramidy do możliwych zerwanych depozytów

yt - wypływy środków (zerwane depozyty) w okresie t

y* - planowane wypływy środków.

Łatwo wpaść w pułapkę

Opisana powyższym wzorem funkcja celu płynności odzwierciedla rzeczywiste intencje założycieli piramidy finansowej, pomimo faktu, że oficjalnym celem widniejącym w statucie lub umowie jest zysk.

Ponieważ w praktyce organizatorzy piramidy, stosując kreatywną księgowość, wykazują rzekome zyski, a ponadto regulują jako podmioty prowadzące działalność gospodarczą zobowiązania publiczno-prawne, to wykrycie na wczesnym etapie piramidy finansowej jest bardzo trudne.

Przekonało się o tym tysiące pokrzywdzonych uczestniczących w takich piramidach jak m.in.: Fundusz BLMIS stworzony przez Bernarda Lawrence'a Madoffa, Mutual Benefits Company, Financial Advisory Consultants, Business Consulting International, K1 Global i K1 Invest. Do najbardziej znanych na polskim rynku piramid finansowych zalicza się: Amber Gold, Warszawska Grupa Inwestycyjna, Interbrok Investment, Kancelaria Finansowo-Ubezpieczeniowa Limanowa, B. Bagsik i Wspólnicy, Finroyal Service Sp. z o.o., Pozabankowe Centrum Finansowe Sp. z o.o., Horcus Investment Group SA, The Reserve Bank of Poland, Orcan Software Investments SA, DasCoin czy też Lyoness Europe (następnie pod nazwą Lyoness Poland).

Jak rozpoznać piramidę finansową?

Aby uchronić się przed piramidą finansową, należy zwrócić uwagę na następujące wyznaczniki piramidalnych schematów:

- gwarancja bardzo wysokiego zwrotu z inwestycji (bardzo często bez ryzyka) – w Polsce system gwarantowania depozytów obejmuje tylko klientów banków i spółdzielczych kas oszczędnościowo-kredytowych. W piramidach finansowych zyski nie są gwarantowane przez podmiot, z którym mamy podpisać umowę, lecz przez „podmiot współpracujący”.

Jeśli ktoś oferuje ponad przeciętne stopy zwrotu (zazwyczaj ponad 10%) zawsze należy dokładnie sprawdzić taki podmiot;

- brak szczegółowych informacji – zarówno o samym podmiocie, adresie jego siedziby, numerze KRS, jego historii, składzie zarządu i rady nadzorczej, sprawozdaniach finansowych, wysokości kapitału zakładowego, zezwoleniu Komisji Nadzoru Finansowego, polityce inwestycyjnej, jak i braku informacji o ofercie, w tym braku szczegółowej informacji dotyczącej samej inwestycji;

- programy partnerskie i premiowe, zachęcające w ramach marketingu do namówienia jak największej liczby znajomych do zainwestowania w dany produkt w zamian za atrakcyjne premie lub bonusy. Reklamy rzadko prezentują dany produkt, lecz sam podmiot.

Bardzo często klienci otrzymują propozycję uczestnictwa w tego rodzaju programach wraz z informacją, że osiągane korzyści finansowe będą zależeć od: uiszczenia opłaty początkowej lub opłaty przygotowawczej oraz od liczby nowych klientów, których uda im się pozyskać;

- nieprawdziwe (często niespójne) informacje o podmiocie na stronie internetowej, wykorzystujące nierzadko zdjęcia celebrytów (bez ich zgody), jako stałych i oczywiście zadowolonych klientów takich podmiotów, rekomendujących skorzystanie z oferty takiego podmiotu, czy też fałszywe recenzje na stronie internetowej takiego podmiotu. Przed podjęciem decyzji o przekazaniu środków należy sprawdzić informacje na temat organizacji na stronie Urzędu Ochrony Konkurencji i Konsumentów, Rzecznika Finansowego oraz Komisji Nadzoru Finansowego (lista ostrzeżeń publicznych);

- brak transparentności procesu inwestowania w dany produkt – piramidy finansowe nie zapewniają procedury weryfikacji przelewu środków finansowych, ochrony danych osobowych, bezpieczeństwa i ochrony haseł. Bardzo często potwierdzanie danych odbywa się poprzez sieci społecznościowe;

- niezrozumiały mechanizm generowania wysokiej stopy zwrotu i wyjścia z inwestycji – jeśli nie rozumie się na czym polega w rzeczywistości inwestycja nie powinno się w nią wchodzić.

Piramidy finansowe są szczególnym rodzajem oszustw, ponieważ poza generowaniem ryzyka systemowego i zmniejszeniem wpływów podatkowych do budżetu państwa, stanowią również zagrożenie dla bezpieczeństwa finansowego gospodarstw domowych – nieświadomych uczestników piramid.

Piramidy finansowe generują wysokie koszty procesu upadłości oraz przyczyniają się do spadku zaufania do całego sektora bankowego, na czym tracą działające zgodnie z prawem instytucje rynku finansowego.

DR HAB. ANNA SZELĄGOWSKA

Katedra Miasta Innowacyjnego,

Kolegium Nauk o Przedsiębiorstwie

![]()

Specjalizuje się w obszarze bankowości, finansów oraz rynku nieruchomości. Jest członkiem Doradczego Komitetu Naukowego przy Rzeczniku Finansowym. Prowadzi m.in. autorski e-learning (3 ECTS) na studiach drugiego stopnia „Oszustwa i nadużycia na rynku finansowym” (sygn. 230539) oraz jego anglojęzyczny odpowiednik „Financial Frauds” (sygn. 230538). W ofercie dydaktycznej są również jej dwa inne autorskie e-learningi: „Innowacje na rynkach finansowych” (sygn. 239439) oraz „Finansowanie nieruchomości” (sygn. 238159).