Informacja sygnalna IRG | Koniunktura w gospodarce polskiej (III kwartał 2025)

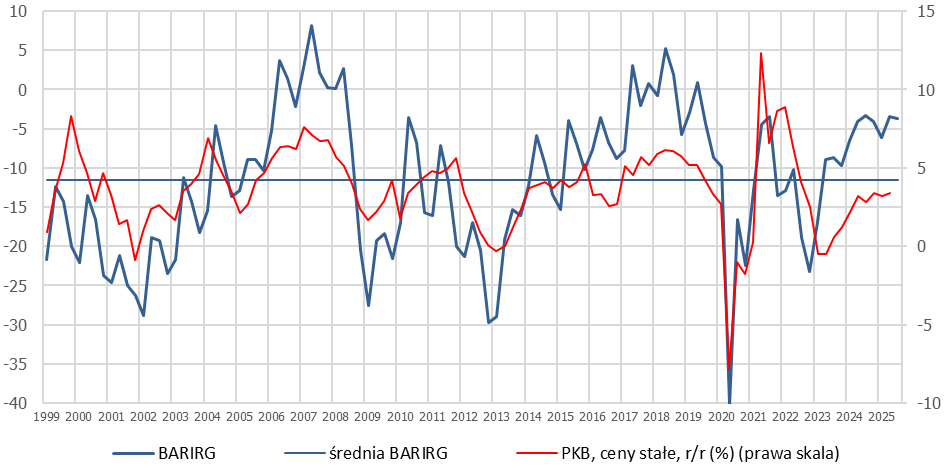

Stabilizacja koniunktury w polskiej gospodarce. W trzecim kwartale 2025 r. barometr koniunktury IRG SGH (BARIRG) przyjął wartość ujemną, -3,68 pkt, o 0,25 pkt niższą niż w poprzednim kwartale i o 0,4 pkt niższą niż rok temu. Wartość ogólnego wskaźnika koniunktury w gospodarce polskiej w III kwartale 2025 r. jest jednak wyższa (o 4,29 pkt) od średniej dla trzecich kwartałów ostatnich 20 lat.

Stabilizacja koniunktury w polskiej gospodarce. W trzecim kwartale 2025 r. barometr koniunktury IRG SGH (BARIRG) przyjął wartość ujemną, -3,68 pkt, o 0,25 pkt niższą niż w poprzednim kwartale i o 0,4 pkt niższą niż rok temu. Wartość ogólnego wskaźnika koniunktury w gospodarce polskiej w III kwartale 2025 r. jest jednak wyższa (o 4,29 pkt) od średniej dla trzecich kwartałów ostatnich 20 lat.

Kwartalny spadek wartości barometru wynika głównie z pogorszenia się koniunktury w budownictwie (wskaźnik cząstkowy na poziomie 9,3 pkt, o 1,8 pkt niższym niż w II kwartale) i handlu (wartość wskaźnika równa 0,0 pkt, tj. 1,9 pkt mniej niż w poprzednim kwartale). W przetwórstwie przemysłowym wartość wskaźnika koniunktury w III kwartale 2025 r. wyniosła -3,1 pkt, o 0,2 pkt więcej niż w drugim kwartale, a w sektorze gospodarstw domowych odnotowano wzrost o 0,9 pkt do wysokości -12,6 pkt.

Największy wpływ na spadek wartości barometru w ujęciu rocznym miało obniżenie się wartości wskaźnika koniunktury w budownictwie (o 5,4 pkt). Ujemny wpływ miało również zmniejszenie się wartości wskaźników koniunktury w przetwórstwie przemysłowym (o 2,1 pkt) i handlu (o 3,0 pkt). Poprawie uległa natomiast sytuacja ekonomiczna gospodarstw domowych – wartość wskaźnika IRGKGD zwiększyła się w skali roku o 5,1 pkt.

Z badań koniunktury przeprowadzonych w III kwartale 2025 r. wynika, że w polskiej gospodarce mamy do czynienia z letnim przestojem. Zmiana koniunktury w porównaniu z drugim kwartałem jest znikoma. W porównaniu z trzecim kwartałem ubiegłego roku także nie widać żadnej istotnej zmiany. Ten zastój obserwujemy od mniej więcej roku. Tłumaczymy go przede wszystkim niepewnością co do rozwoju wydarzeń w otoczeniu geopolitycznym gospodarki.

Kolejny kwartał to zazwyczaj okres, w którym pozytywne czynniki sezonowe szczególnie silnie wpływają na koniunkturę ogólnogospodarczą. Przewidywania ankietowanych przedsiębiorstw i gospodarstw domowych są dość optymistyczne (choć wśród konsumentów rosną obawy o utratę miejsca pracy). Należy więc spodziewać się poprawy koniunktury w IV kwartale br.