Szkiełko i oko analityka, czyli zjawiska, trendy oraz prognozy dla rynku kredytów mieszkaniowych

Rollercoaster na rynku kredytów mieszkaniowych w 2023 r. Od hibernacji po odmrożenie, aż do upałów wspieranych przez impuls w postaci programu Bezpieczny kredyt 2%.

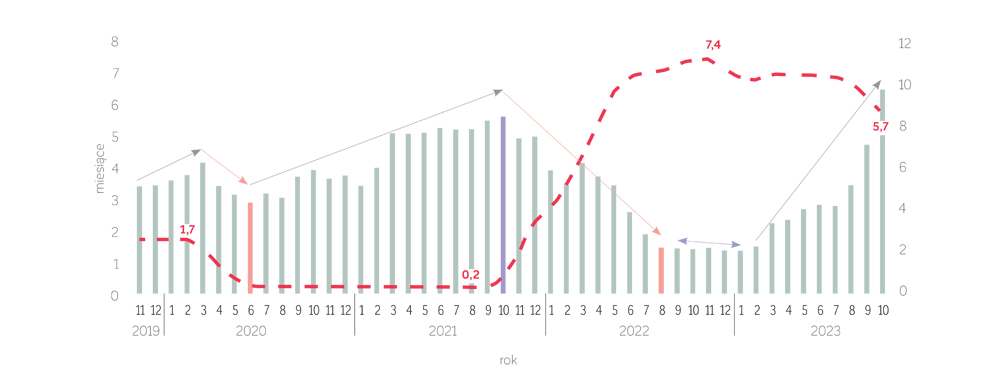

Jaki obraz rynku kredytów mieszkaniowych w 2023 r. wyłania się z danych BIK. Zróżnicowany i niejednoznaczny. Szybki wzrost inflacji, seria bardzo szybkich podwyżek stóp procentowych, która wywindowała poziom stopy referencyjnej NBP do poziomu aż 6,75% oraz zaostrzenie kryteriów oceny zdolności kredytowej (wzrost bufora na stopę procentową o dodatkowe 2,5 p.p.) spowodowały, że druga połowa 2022 r. i pierwsze miesiące 2023 r. stały pod znakiem mocnego spadku popytu na kredyty mieszkaniowe. W konsekwencji spowodowało to spadek miesięcznej akcji kredytowej do poziomu ok. 2 mld zł.

Epizod, który można nazwać „hibernacją rynku” lub „hipoteczną zimą”, zmienił obraz rynku kredytów mieszkaniowych. W pierwszych miesiącach styczeń–luty wartość akcji kredytowej oscylowała na poziomie ok. 2 mld zł. Była to kontynuacja negatywnego trendu rozpoczętego w sierpniu 2022 r.

Od marca pierwsze wiosenne promyki słońca zaczęły „odmrażać rynek”. Miesięczna akcja kredytowa z poziomu 3,35 mld zł w marcu wzrosła do 4,24 mld zł w czerwcu 2023 r. A później rynek dostał impuls w postaci rządowego programu Bezpieczny kredyt 2%. Rozpędził on miesięczną akcję kredytową do historycznego, rekordowego poziomu 9,725 mld zł w październiku 2023 r.

Kluczowym czynnikiem wpływającym na rynek kredytów mieszkaniowych jest zdolność kredytowa potencjalnych kredytobiorców. Oto uwarunkowania decydujące o poziomie zdolności kredytowej:

1) Poziom oprocentowania kredytów mieszkaniowych

Obniżka rynkowego oprocentowania kredytu mieszkaniowego o ok. 1 p.p. oznacza wzrost zdolności kredytowej na poziomie ok. 10%. Z historycznych doświadczeń wiemy, że oprocentowanie kredytu powyżej 6% zamraża rynek kredytów mieszkaniowych. Rynek rośnie dynamicznie wraz ze spadkiem stóp procentowych, spada zaś w momencie ich wzrostu. Przy czym nie chodzi nawet o sam wzrost czy spadek, ale o oczekiwania co do kierunku zmian stóp procentowych.

2) Realny poziom wynagrodzeń

Realny wzrost wynagrodzeń o 1% powoduje wzrost zdolności kredytowej o ok. 5%. Poziom realnych wynagrodzeń bezpośrednio oddziałuje na wartość akcji kredytowej.

3) Rządowy program wsparcia Pierwsze Mieszkanie (Bezpieczny kredyt 2%)

W ramach programu Pierwsze Mieszkanie poziom oprocentowania kredytu jest na poziomie ponad trzykrotnie niższym od rynkowego, co bezpośrednio skutkuje zwiększeniem zdolności kredytowej o 30–40%. W październiku 2023 r. program wygenerował ok. 60% wartości akcji kredytowej, stając się, oprócz spadających stóp procentowych, głównym czynnikiem wzrostu akcji kredytowej w drugiej połowie roku. Trzeba jednak pamiętać, że popyt wygenerowany przez ten program nie ma charakteru addytywnego w relacji do typowego rynkowego popytu, lecz częściowo jest substytucyjny. Z uwagi na brak ograniczenia dochodowego mogą z niego skorzystać również osoby o wysokich dochodach, które posiadają zdolność kredytową do zaciągnięcia kredytu na rynkowych warunkach.

4) Poziom cen nieruchomości

Wzrost cen nieruchomości bezpośrednio wpływa na wysokość zaciąganego kredytu mieszkaniowego. Zbyt wysokie ceny nieruchomości ograniczają możliwość zaciągnięcia kredytu przez osoby z niskimi, a nawet średnimi dochodami. W okresie październik 2022 – październik 2023 średnia wartość udzielanego kredytu wzrosła o 25%. W tym samym okresie, według danych rynekpierwotny.pl, średnie ceny mieszkań w ofercie deweloperów wzrosły w Krakowie o 26%, w Trójmieście o 24%, w Warszawie o 18%. Ale np. w Łodzi tylko o 8%, a w Poznaniu i aglomeracji śląskiej o 13%.

Wśród top pięciu głównych zjawisk, obserwacji i trendów na rynku kredytów mieszkaniowych w 2023 r. można wyróżnić następujące:

1. Powolna odbudowa wartości portfela kredytów mieszkaniowych w ostatnich miesiącach po spadkach w okresie styczeń 2022 – czerwiec 2023

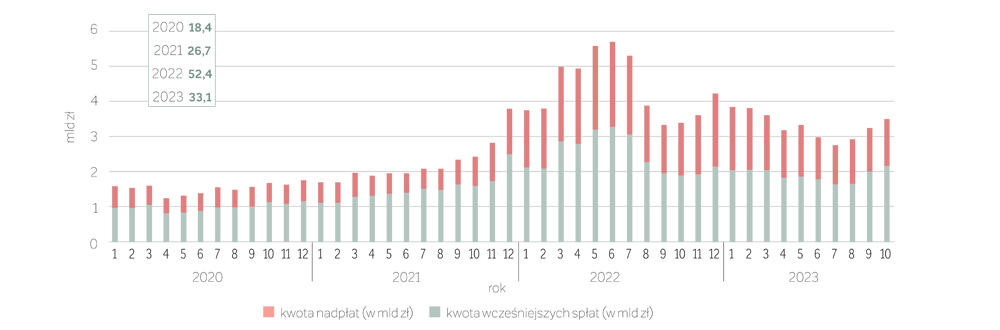

Spadek wartości portfela kredytowego spowodowany był dwoma czynnikami: spadkiem akcji kredytowej oraz wysokimi nadpłatami i przedterminowymi spłatami kredytów mieszkaniowych. Powolna odbudowa wynika z dwóch zjawisk, w okresie lipiec–październik 2023 r. w relacji do analogicznego okresu w roku poprzednim wartość udzielanych kredytów wzrosła w o 182%. Równocześnie spada wartość nadpłat i przedterminowych spłat kredytów mieszkaniowych. W okresie lipiec–grudzień 2022 r. wynosiła ona 23,7 mld zł, a w okresie lipiec–październik 2023 r. już tylko 12,4 mld zł.

2. Wyhamowanie trendu wcześniejszych spłat i nadpłat kredytów mieszkaniowych

Spadek stóp procentowych w 2023 r. obniżył atrakcyjność nadpłat i całkowitych przedterminowych spłat kredytów mieszkaniowych. Co ciekawe, ani w 2020 r. (ultraniski poziom stóp procentowych – 0,1% stopa referencyjna), ani nadal niski poziom stóp w 2021 r. (do września 2021 r. nadal 0,1%) nie skłaniały Polaków do nadpłat i wcześniejszych spłat kredytów mieszkaniowych. Dopiero rozpoczęcie cyklu podwyżek stóp procentowych przez RPP od października 2021 r. stało się bodźcem do spłat i nadpłat. Jednak prawdziwy impuls dały dopiero podwyżki w 2022 r. Rozpoczęty we wrześniu 2023 r. cykl obniżek stóp zaowocował ograniczeniem tego zjawiska.

3. Niższy od prognozowanego poziom partycypacji w moratoriach kredytowych

W momencie ogłaszania programu moratoriów na kredyty mieszkaniowe prognozowałem poziom partycypacji na poziomie 80%. Należy przypomnieć, że „wakacjami kredytowymi” zostały objęte kredyty zaciągnięte w polskim złotym spełniające łącznie dwa kryteria: musiały zostać zaciągnięte przed 1 lipca 2022 r. oraz zakończyć okres kredytowania co najmniej po upływie sześciu miesięcy od tej daty. Nie było przewidzianego kryterium dochodowego ograniczającego możliwość skorzystania z „wakacji”. Rzeczywisty poziom partycypacji wyniósł 60% liczby kredytów, które mogły zostać objęte „wakacjami”. Na dzień 26 października 2023 r. z „wakacji kredytowych” skorzystało łącznie 1,96 mln kredytobiorców. A „wakacjami” objęto łącznie 1,153 mln kredytów na kwotę 285 mld zł.

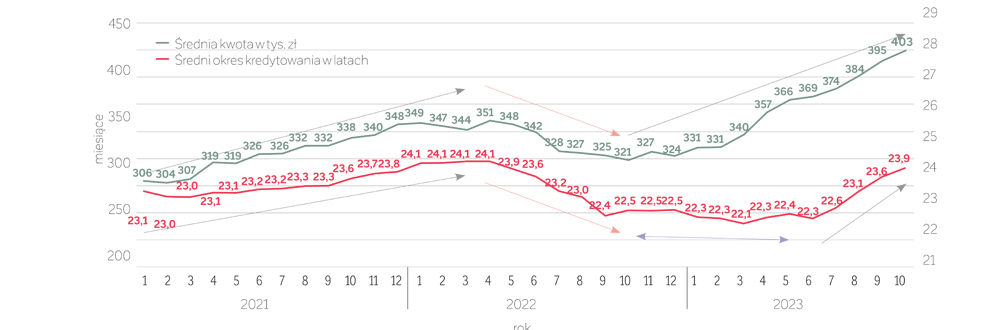

4. Wzrost średniej kwoty udzielanych kredytów mieszkaniowych w ostatnich miesiącach, któremu towarzyszy wydłużeniu średniego okresu

Wzrost średniej kwoty udzielanego kredytu w okresie październik 2022 – październik 2023 r. o 25% wynika głównie ze wzrostu cen nieruchomości. Możliwość udzielania wyższych kwot kredytów uwarunkowana jest posiadaniem wyższej zdolności kredytowej. Wzrost zdolności kredytowej wynikał głównie z arbitrażu stóp procentowych w programie Bezpieczny kredyt 2%. Arbitraż polega na dużo niższym oprocentowaniu w ramach tego programu w relacji do normalnego niesubsydiowanego rynkowego oprocentowania. Pozytywnie na zdolność kredytową wpłynęła również rezygnacja KNF z dodatkowego buforu na stopę procentową w wysokości 2,5 p.p. Należy również wskazać na jeszcze jeden czynnik pozwalający na udzielanie wyższych kwot kredytów. Jest nim wydłużanie okresu kredytowania, z którym mamy do czynienia od lipca br. Okres kredytowania w okresie październik 2022 – październik 2023 wydłużył się aż o 16 miesięcy, z 22,5 lat do 23,9 lat. Ciekawym w tym kontekście jest okres pomiędzy październikiem 2022 r. a czerwcem 2023 r. W tym okresie wzrostowi średniej kwoty wnioskowanego kredytu nie towarzyszył proces wydłużania okresu kredytowania. Można wiązać to z faktem spadku poziomu stawki WIBOR 3M z poziomu 7,51% (początek października 2022 r.) do 6,76% (koniec czerwca 2023 r.) oraz wzrostem wynagrodzeń w tym okresie.

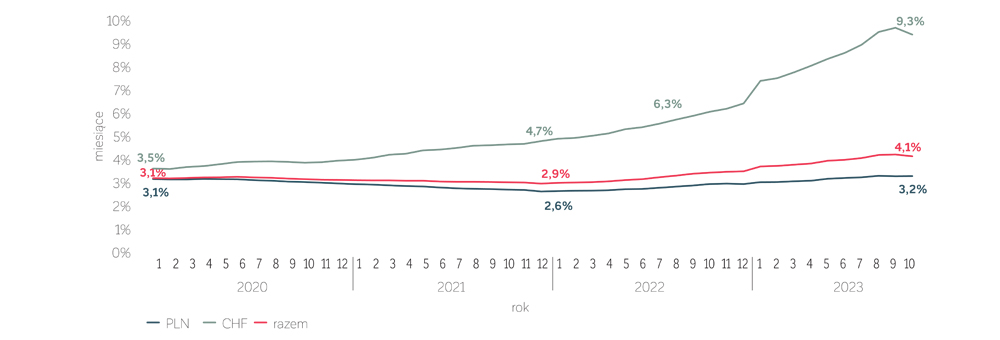

5. Zróżnicowanie jakości kredytów mieszkaniowych w zależności od waluty kredytu

Kredyty mieszkaniowe w PLN są kilkukrotnie mniej szkodowe od kredytów indeksowanych i denominowanych w CHF. Częściowo dobra jakość złotowych kredytów mieszkaniowych wynika z objęcia ich moratoriami kredytowymi („wakacjami kredytowymi”). Spełniły się przewidywania, że wprowadzenie „wakacji” ograniczy negatywny efekt pogarszania jakości kredytów złotówkowych. I tak się stało, szkodowość kredytów złotowych utrzymuje się na niskim poziomie. Natomiast pogarsza się jakość kredytów indeksowanych i denominowanych do franka szwajcarskiego. Przyczyną tego zjawiska nie jest ryzyko kredytowe, które mogłoby wynikać z problemów finansowych gospodarstw domowych, a więc kredytobiorców. Źródłem pogarszającej się jakości jest ryzyko prawne związane z prowadzonymi procesami sądowymi.

WYKRES 1. Korelacja miesięcznej akcji kredytowej oraz poziomu stawki WIBOR 3M w latach 2019–2023.

Źródło BIK

WYKRES 2. Wartość wcześniejszych spłat i nadpłat kredytów mieszkaniowych w mld zł.

Źródło: BIK

WYKRES 3. Średni okres i kwota kredytów mieszkaniowych udzielonych w sektorze bankowym w okresie 2021–2023.

Źródło BIK

WYKRES 4. Poziom szkodowości kredytów mieszkaniowych wg waluty (PLN opóź. pow. 90 dni).

Źródło: BIK S.A.

Jaki będzie więc rok 2024 na rynku kredytów mieszkaniowych?

Z uwagi na wiele niewiadomych swoją prognozę oparłem na podejściu scenariuszowym. Wyróżniłem trzy scenariusze: optymistyczny, pesymistyczny oraz bazowy.

W scenariuszu optymistycznym zakładam spadek stóp procentowych do poziomu 4%, realny wzrost wynagrodzeń powyżej 3%, kontynuację rządowego programu Bezpieczny kredyt 2% oraz przeciętny wzrost cen nieruchomości na poziomie poniżej 10%. Materializacja tych trzech czynników pozytywnie wpłynie na zdolność kredytową, a tym samym na dynamikę wzrostu akcji kredytowej. Wzrost cen nieruchomości co prawda ograniczy zdolność kredytową, ale tylko w niedużym stopniu. W takim scenariuszu wartość akcji kredytowej powinna być na poziomie z roku 2021.

W scenariuszu pesymistycznym, tzn. braku materializacji pozytywnych czynników, jak brak obniżek czy nawet wzrost stóp procentowych, realny spadek wynagrodzeń oraz wzrost nominalnych cen nieruchomości na poziomie powyżej 10%, przy braku kontynuacji programu Bezpieczny kredyt 2%, wartość akcji kredytowej w kredytach mieszkaniowych należałoby szacować na poziomie minus 20% w relacji do akcji kredytowej z 2023 r.

Scenariusz, który przyjmuję jako najbardziej prawdopodobny i tym samym jako scenariusz bazowy zakłada:

- Stabilność stóp procentowych w pierwszym półroczu i spadek na poziomie ok. 1 p.p. na koniec 2024 r. (czyli stopę 4,75% na koniec roku) – pozytywny wpływ na akcję kredytową,

- Wzrost realny wynagrodzeń na poziomie 2–3% – pozytywne wzrost akcji kredytowej,

- Kontynuację programu Bezpieczny kredyt 2% z uwagi na zwiększenie wartości dopłat – pozytywny wpływ na akcję kredytową,

- Kilkuprocentowy wzrost cen nieruchomości w ujęciu nominalnym na poziomie około 10% – negatywny wpływ na poziom akcji kredytowej.

W tym scenariuszu przyjęte trzy czynniki oddziałują pozytywnie, a jeden ma negatywny wpływ na akcję kredytową. Każdy z tych czynników ma inny poziom oddziaływania na akcję kredytową, a największy ma subsydiowanie stopy procentowej przez program Bezpieczny kredyt 2%. Udział wartości kredytów z tego programu to około 60%, w scenariuszu tym należy więc założyć wzrost akcji kredytowej o 10% w relacji do wartości z 2023 r.

Dr hab. Waldemar Rogowski, prof. SGH, doktor habilitowany nauk ekonomicznych w dyscyplinie finanse. Wicedyrektor Instytutu Finansów Korporacji i Inwestycji, Kolegium Nauk o Przedsiębiorstwie SGH. Kierownik Zakładu Zarządzania Ryzykiem w tym instytucie. Wieloletni praktyk gospodarczy – dyrektor departamentów ryzyka i klientów korporacyjnych wiodących instytucji finansowych, obecnie główny analityk Biura Informacji Kredytowej oraz Grupy BIK. Przez wiele lat ekspert ONZ ds. rozwoju przemysłowego UNIDO oraz konsultant Banku Światowego. Autor lub współautor ponad 130 publikacji z dziedziny finansów przedsiębiorstwa, publikowanych w renomowanych czasopismach polsko- i anglojęzycznych. Specjalizuje się w finansach przedsiębiorstwa, w tym w szczególności w rachunku efektywności inwestycji i wycenie przedsiębiorstw, analizie finansowej, predykcji zagrożenia upadłością, ESG, zarządzaniu ryzykiem oraz BI i AI.