Cięcie kosztów, zmiana dotychczasowej strategii działania, konsolidacje – to tylko niektóre ze skutków pandemii COVID-19, jakie dotknęły sektor bankowy. Jak radzą sobie banki w czasie kryzysu?

Kryzys pandemiczny okazał się dla banków katalizatorem procesów, które – jak wydawało się jeszcze na początku roku – miały potrwać całą dekadę. Wówczas nikomu nie przeszło przez myśl, że już

od końca maja banki nie tylko będą zmagały się z praktycznie zerowymi stopami procentowymi, ale dodatkowo zostaną zalane przez gigantyczną falę depozytów, co przy istotnym spowolnieniu akcji kredytowej będzie miało niekorzystny wpływ na ich wyniki finansowe ze względu na podatek bankowy.

Jedyne, co uległo wzmocnieniu, to adekwatność kapitałowa, ale tylko na pozór: inne, bardziej dokładne miary poziomu ryzyka w sektorze wskazują na stopniowe, ale wyraźne pogarszanie się bezpieczeństwa sektora bankowego w Polsce już od kilku lat, i to pomimo stabilnej sytuacji największych podmiotów.

Zaczęło się od gigantycznych odpisów

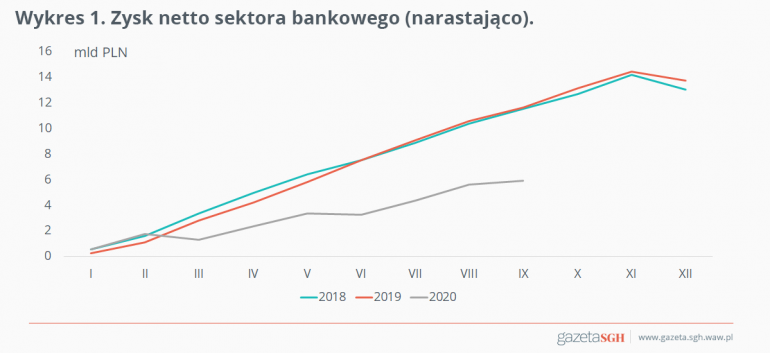

Banki zaczęły rok 2020 całkiem dobrze – na koniec lutego sektor miał o ponad 650 mln wyższy zysk netto niż w analogicznym okresie ubiegłego roku. Później przyszła pandemia i pierwsza od blisko 30 lat recesja, która w normalnych warunkach powinna skutkować dramatycznym wzrostem odsetka nieobsługiwanych kredytów i odpisów kredytowych.

Tymczasem w Polsce połączenie wakacji kredytowych, niższych (z biegiem czasu) płatności odsetkowych oraz pomocy państwa w ramach tarczy antykryzysowych sprawiło, że odsetek nieobsługiwanych kredytów (dla sektora niefinansowego) wzrósł jedynie o niecałe 0,5 pkt proc. do 7,0%, a więc do poziomu ostatnio notowanego we wrześniu 2018 r.

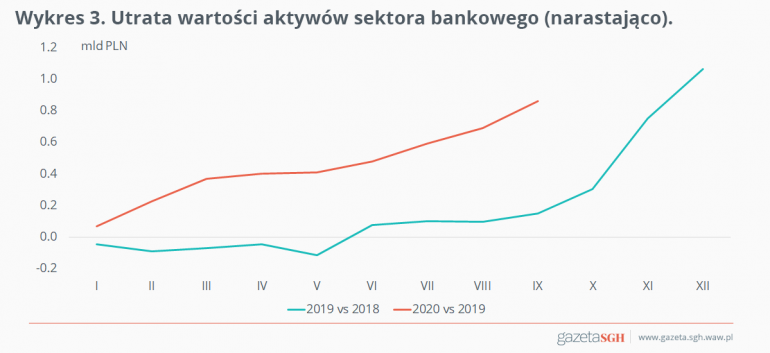

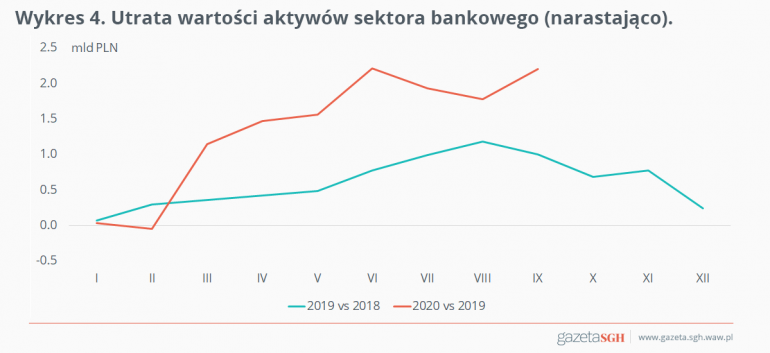

W przypadku sektora banków spółdzielczych odpisy z tego tytułu były nawet na koniec września o 0,25 mld zł niższe niż w analogicznym okresie ubiegłego roku. W przypadku reszty sektora poszybowały one jednak do góry (o blisko 2,5 mld zł, tj. 38,6% wobec, pierwszych trzech kwartałów 2019 r.), za czym stał w szczególności drastyczny wzrost przewidywanych strat (wpływ Międzynarodowego Standardu Sprawozdawczości Finansowej 9 i bezprecedensowego obniżenia prognoz aktywności gospodarczej).

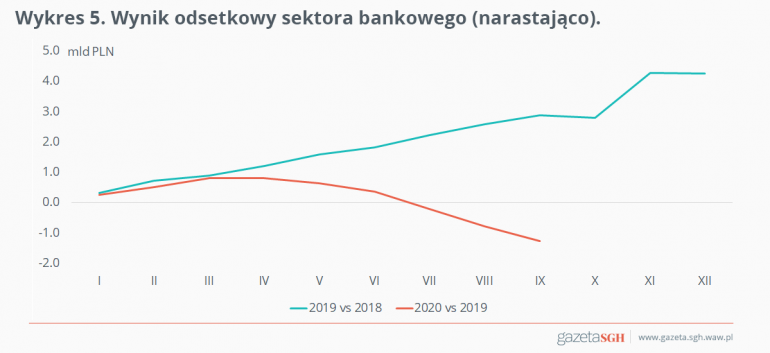

Brak wpłat dywidend od podmiotów podległych oraz obniżenie wyniku odsetkowego przełożyły się na spadek zysku netto sektora o blisko 49,3%, tj. 5,75 mld zł, wobec 2019 r. Co prawda widoczna jest tendencja wzrostowa prowizji i opłat, ale poprawa wyniku prowizyjnego o niecałe 0,9 mld zł to kropla w morzu potrzeb.

Źródło: opracowanie własne na podstawie danych Narodowego Banku Polskiego.

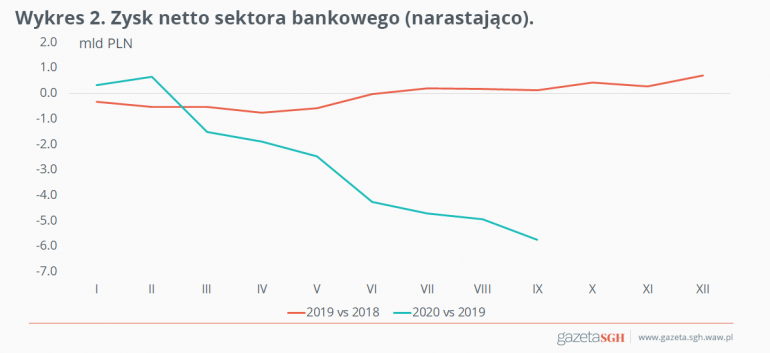

Źródło: opracowanie własne na podstawie danych Narodowego Banku Polskiego.

Źródło: opracowanie własne na podstawie danych Narodowego Banku Polskiego.

Źródło: opracowanie własne na podstawie danych Narodowego Banku Polskiego.

Wskaźnik ROE sektora spadł do 3,7% na koniec września z 7,0% na koniec lutego. Oznacza to, że jest on ponad trzy razy mniejszy niż koszt kapitału własnego, szacowany przez NBP w połowie 2019 r. na ponad 12%. Na koniec września 20 banków (blisko 10% sektora pod względem aktywów) wykazywało stratę wobec 19 (4,5%), które stratę wykazywały na koniec 2019 r.

W kolejnych miesiącach na wyniku finansowym całego sektora, a nawet latach ciążyć będą obniżki stóp procentowych. Póki co ich wpływ jest jedynie częściowy. Po pierwsze, ze względu na okresy przeliczeniowe stopy oprocentowania majowe cięcie stóp objęło ostatnie kredyty oprocentowane według stopy WIBOR 6M dopiero pod koniec listopada. Po drugie, duże banki mają przez pewien czas – przynajmniej częściowo – zabezpieczone ryzyko stopy procentowej poprzez transakcje IRS. I po trzecie, te banki, które w portfelach utrzymywały stałokuponowe obligacje, w szczególności skarbowe, odnotowały wzrost wyceny części handlowej portfela ze względu na spadek rentowności tego typu papierów.

Źródło: opracowanie własne na podstawie danych Narodowego Banku Polskiego.

Kredyty w stagnacji, depozyty w zenicie

Za spadkiem stóp procentowych nie poszedł wzrost popytu, a ponadto – według wyników ankiety oficerów kredytowych przeprowadzanej przez NBP – był to czynnik, który skłonił banki do zaostrzenia polityki kredytowej.

W dużo większym stopniu na akcję kredytową oddziaływały czynniki pandemiczne (zwłaszcza wzrost ryzyka / pojawienie się niepewności), a także wpompowanie bezprecedensowej ilości środków w sektor przedsiębiorstw, szczególnie za sprawą tarczy finansowej. Nie tylko obniżyło to popyt na kredyty obrotowe dla przedsiębiorstw, ale jednocześnie przełożyło się na gwałtowny napływ depozytów do sektora bankowego.

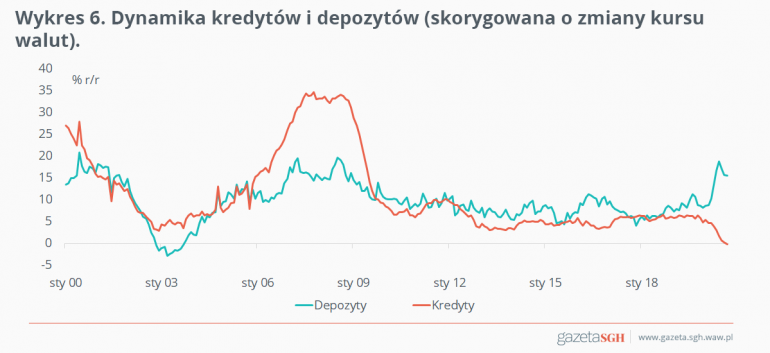

Po wrześniu wolumen kredytów skorygowany o zmiany kursu walutowego był o 0,1% niższy niż rok wcześniej, spadając po raz pierwszy w historii dostępnych szeregów danych NBP. Z uwagi na tak istotne ograniczenie akcji kredytowej współczynnik kredytów do depozytów zanurkował do 82,2%, czyli poziomu nienotowanego od lipca 2006 r., a niektóre banki przestały przyjmować depozyty od dużych przedsiębiorstw (lub obciążyły je ujemnym oprocentowaniem) ze względu na dodatkowy koszt, jakim dla dużych banków jest podatek bankowy.

Źródło: opracowanie własne na podstawie danych Narodowego Banku Polskiego.

Źródło: opracowanie własne na podstawie danych Narodowego Banku Polskiego.

Popyt na kredyty dla gospodarstw domowych przejściowo odżył po letnim ograniczeniu restrykcji.

Dane BIK o nowych wnioskach kredytowych wskazują, że w przypadku kredytów mieszkaniowych i ratalnych, liczba wniosków była w październiku odpowiednio o około 24% i 10% wyższa niż rok temu. Trend wzrostowy zaczął się jednak gwałtownie załamywać po ponownym istotnym zaostrzeniu restrykcji przeciwpandemicznych przez rząd.

Żywotność popytu na kredyt ze strony gospodarstw domowych nie oznacza jednak, że portfel kredytowy banków szybko wróci do wzrostów sprzed pandemii. Napływ depozytów i spadek wolumenu kredytów spowodował, że po raz pierwszy w historii sektor przedsiębiorstw ma ujemne zadłużenie netto, to znaczy trzyma w bankach więcej środków, niż z nich pożyczył. W perspektywie najbliższych kwartałów – zakładając normalizację procesów gospodarczych – może to oznaczać, że popyt na kredyt z jego strony będzie bardzo ograniczony.

Płynności nie brakuje, funduszy własnych również. Ale czy jest bezpieczniej?

Banki znalazły się więc w sytuacji, gdy nie brakuje im płynności, a do tego, ze względu na zatrzymanie ubiegłorocznych zysków i ograniczenie akcji kredytowej, współczynniki adekwatności kapitałowej poszły w górę.

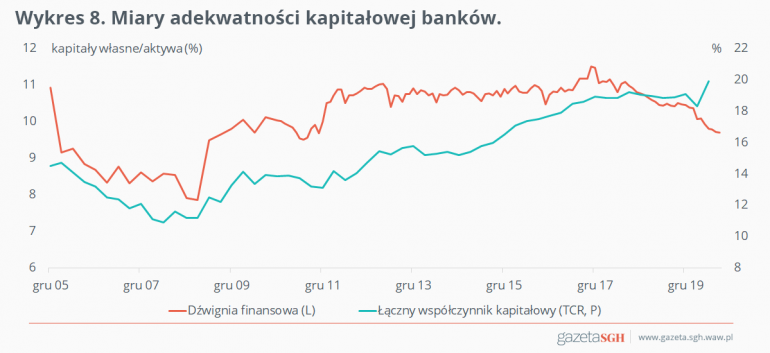

Czy oznacza to jednak, że sektor stał się bezpieczniejszy? Mniej skomplikowane niż wymogi kapitałowe miary ryzyka mówią coś przeciwnego. Dostępne dane KNF pokazują, że na koniec czerwca współczynnik adekwatności kapitałowej sektora wynosił 20,0% wobec 19,1% na koniec grudnia 2019 r.

Dane banków giełdowych za III kwartał sugerują, że latem trend wzrostowy wskaźnika utrzymał się. W tym samym czasie współczynnik dźwigni finansowej (relacja kapitałów własnych do aktywów) spadł z 10,5% do 9,8% (oraz 9,7% na koniec września), co oznacza, że sektor jako całość stał się bardziej zlewarowany. Wzrósł również koszt ryzyka, czyli relacja utraconej przez brak spłaty wartości portfela kredytów do ich ogólnego wolumenu (0,83% po wrześniu w ujęciu 12-miesięcznym wobec 0,69% w 2019 r.). Oczywiste jest, że w dużej części wzrost ten jest efektem wspomnianych wcześniej odpisów z tytułu MSSF 9, ale należy podkreślić, że nie bez znaczenia pozostaje również wcześniejsza ekspansja kredytowa, w szczególności w stronę wysokokwotowych (często konsolidacyjnych) kredytów konsumpcyjnych.

Źródło: opracowanie własne na podstawie danych Narodowego Banku Polskiego.

Brakuje także solidnych przesłanek dla oczekiwania trwałej poprawy bezpieczeństwa sektora w przyszłości.

Budowa płynności przez przedsiębiorstwa, które po raz pierwszy w historii dostępnych szeregów danych mają więcej depozytów niż kredytów, nie wróży odbiciu popytu na kredyt. Banki będą musiały się więc skupić na gospodarstwach domowych. O ile pomimo przyspieszonego w ostatnich latach wzrostu cen, rynek nieruchomości pozostaje stabilny, a wraz z nim kredyty hipoteczne, o tyle pogoń za najbardziej rentownymi kredytami konsumenckimi może doprowadzić do wzrostu odsetka złych kredytów. Podobne skutki może mieć poszukiwanie chętnych kredytobiorców w sektorze przedsiębiorstw.

Dane dla amerykańskiego sektora bankowego pokazały, że po globalnym kryzysie finansowym, a więc w okresie utrzymywania niskich stóp procentowych, udział kredytów o obniżonych wymogach zabezpieczeń wzrósł z poniżej 20% do ponad 80%.

Pogoń za rentownością może wzmacniać tendencję do podnoszenia dźwigni finansowej, co nie musi być widoczne we współczynniku adekwatności kapitałowej za sprawą albo rozwadniania kapitału (wzrost udziału długu podporządkowanego w funduszach własnych), albo obniżania wag ryzyka aktywów (preferencja kredytów dla gospodarstw domowych, wykorzystania zaawansowanych metod oceny ryzyka, zakup obligacji skarbowych). W obliczu spadku rentowności banki mogą dążyć do maksymalizacji korzyści skali, co będzie skutkować przejęciami oraz wzrostem koncentracji sektora, a w dalszej kolejności wzrostem systemowej istotności pojedynczych instytucji.

Nadmiar oszczędności oraz niski poziom stóp procentowych nie sprzyjają małym bankom, które swoją działalność opierają na marży odsetkowej, a więc – w dużym uproszczeniu – różnicy między oprocentowaniem kredytów i depozytów. Oznacza to jednak, że relatywnie w stosunku do reszty rynku tracą także duże banki, które nie mogą wykorzystywać już swojej stabilności jako argumentu za obniżaniem oprocentowania depozytów, bo to i tak zbiegnie do zera.

Wpływ ten będzie odłożony w czasie z uwagi na fakt, że wiele dużych banków zabezpieczyło ryzyko stopy procentowej w ramach transakcji swapowych (IRS). Oznacza to, że negatywny wpływ obniżek stóp na ich rentowność pojawi się w pełnej mocy dopiero za kilka kwartałów. Pokryzysowy nawis oszczędności będzie oznaczał, że relacja kredytów do depozytów będzie się utrzymywała na relatywnie niskim poziomie, a to z kolei w obliczu podatku bankowego będzie wywierało presję na wynik finansowy, tym większą, im więcej w najbliższych latach banki będą musiały wyemitować nowych obligacji, aby wypełnić wymóg MREL

Wyjście z trudnego położenia

W takiej sytuacji pojawia się pytanie, co banki mogą zrobić, aby poprawić swoje położenie. Poza naturalnymi rozwiązaniami typu zwiększanie skali działalności, poprawa efektywności kosztowej, a także wybór bardziej rentownych produktów w ramach dostępnego portfela, na pewno skupią się na zwiększaniu wyniku prowizyjnego. Z jednej strony będzie to ułatwione, gdyż niski poziom stóp oraz trend konwergencji struktury aktywów finansowych gospodarstw domowych będzie wypychał ich środki z lokat terminowych w stronę m.in. funduszy inwestycyjnych. Banki będą także zwiększały prowizje od tradycyjnych produktów. Widać to doskonale już teraz na przykładzie kredytów na cele konsumpcyjne, gdzie pomimo spadku oprocentowania o 1,9 pkt proc. między lutym i wrześniem, RRSO obniżyła się jedynie o 1,1 pkt proc.

Z drugiej strony działania te nie wystarczą jednak, aby zasypać dziurę po utraconym wyniku odsetkowym (w 2019 r. dochód z odsetek stanowił ok. 70% przychodów operacyjnych banków, podczas gdy wynik prowizyjny niecałe 19%). Oznacza to, że banki będą musiały sięgać do mniej tradycyjnych źródeł rentowności. Jednym z nich jest wzrost automatyzacji, która obecnie obejmuje bankowość detaliczną, a w przyszłości oferta musi zostać rozszerzona także na przedsiębiorstwa, zaczynając od tych najmniejszych.

Atrakcyjnym rozwiązaniem może się okazać także sprzedaż usług bankowych. Wiele spośród wchodzących na polski rynek Fintechów oferuje zbliżone do bankowych produkty, które jednak charakteryzują się zwiększonym poziomem ryzyka, m.in. z uwagi na brak oceny zdolności kredytowej przy pożyczkach (ryzyko ograniczane jest głównie przez dywersyfikację portfela). Wykorzystanie doświadczenia banków w tym zakresie i współpraca ze wspomnianymi wcześniej nowymi graczami rynkowymi może stanowić dodatkowe wsparcie dla wyniku banków, ale także bezpieczeństwa inwestorów

Skutki pandemii dla sektora bankowego

Nie wszystkie instytucje będą potrafiły poradzić sobie z nowymi wyzwaniami, co doprowadzi do fali przejęć, a być może i pojedynczych bankructw. W obliczu wzmożonych działań instytucji publicznych mających na celu ratowanie gospodarki to sektor bankowy stał się jedną z większych ofiar pandemii. W niespełna 2,5 miesiąca stopy procentowe praktycznie skonwergowały do poziomu stóp w strefie euro (jeżeli stopy po polskiej stronie skorygujemy w dół o podatek bankowy, a ujemne stopy w strefie euro skorygujemy w górę o wpływ różnicowania oprocentowania depozytów w banku centralnym i hojnego programu TLTRO).

Środowisko zerowych stóp procentowych nie zniknie tak szybko, jak się pojawiło, a presja na wynik finansowy banków utrzyma się przez lata. W takiej sytuacji sektor bankowy staje przed koniecznością dokonania wyboru pomiędzy często brutalną konsolidacją i wiążącym się z nią cięciem kosztów a zmianą strategicznego podejścia do prowadzonej działalności. Ponieważ kosztów nie da się ciąć w nieskończoność, tylko to drugie rozwiązanie daje nadzieję, że banki wyjdą obecnego kryzysu mocniejsze.