Od początku lat 90. XX w. Polska doświadczyła dynamicznego wzrostu gospodarczego, zyskując nowe rynki zagraniczne i jednocześnie otwierając się na import, przez co stała się ważnym uczestnikiem globalnych łańcuchów wartości. Nasze miejsce w światowej produkcji i handlu nie tylko wpływa na rozwój krajowej gospodarki, ale także kształtuje naszą pozycję na arenie międzynarodowej.

Choć w porównaniu z 1992 rokiem nasz udział w eksporcie światowym w 2004 roku wzrósł z 0,47% do 0,94% a w imporcie z 0,35% do 0,72%, to otwartość gospodarki zwiększyła się znacząco dopiero po wejściu Polski do Unii Europejskiej, szczególnie jeśli chodzi o eksport. W 2023 roku polski eksport w eksporcie światowym osiągnął 1,52% (ITC, 2025).

Największym beneficjentem przystąpienia Polski do UE stały się polskie przedsiębiorstwa, które wykorzystywały możliwości płynące z uczestnictwa w jednolitym rynku europejskim dzięki swobodnemu przepływowi towarów i usług [Przeździecka, Wilczopolski, 2024]. Niewątpliwie, Unia Europejska jest dla polskich eksporterów najważniejszym rynkiem zbytu dóbr finalnych oraz komponentów, które krajowi producenci dostarczają odbiorcom europejskim. Zrozumienie roli Polski w tych skomplikowanych sieciach produkcyjnych jest kluczowe, aby dostrzec zarówno wyzwania, jak i możliwości, jakie niesie ze sobą udział w globalnych łańcuchach wartości.

POŚREDNICH WĘCEJ NIŻ FINALNYCH

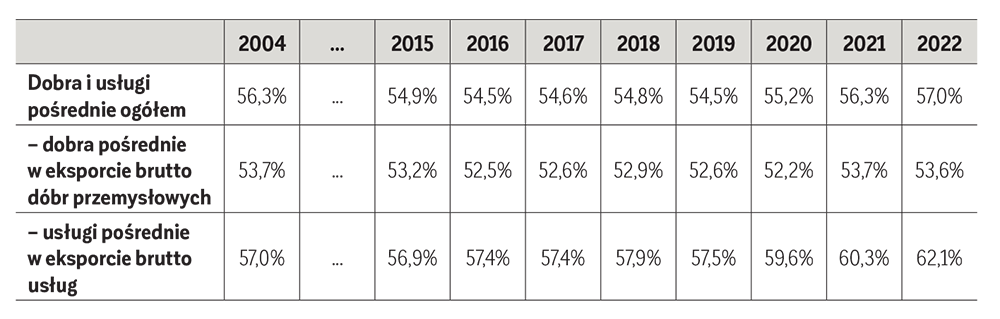

Udział dóbr i usług pośrednich w całkowitym eksporcie brutto (łącznie eksport dóbr i usług pośrednich oraz eksport dóbr i usług finalnych) w latach 2004–2022 zmieniał się w zakresie 54–57%. Analizując te dane jednak bardziej szczegółowo, dobra pośrednie w eksporcie brutto dóbr przemysłowych w danym okresie nie zmieniły swojego udziału. Nieznacznie wzrósł z kolei udział usług pośrednich w eksporcie usług ogółem, z 57% w 2004 roku do ponad 62% w 2022 roku. Oznacza to, że po pierwsze, polski eksport w dużym stopniu zależy od eksportu dóbr i usług pośrednich, a po drugie, polskie przedsiębiorstwa charakteryzuje stabilna pozycja w międzynarodowych sieciach produkcyjnych. Ponadto, wzrost udziału usług pośrednich w całkowitym eksporcie sugeruje, że sektor usług staje się coraz ważniejszy w polskiej gospodarce, a świadczone usługi coraz bardziej konkurencyjne za granicą.

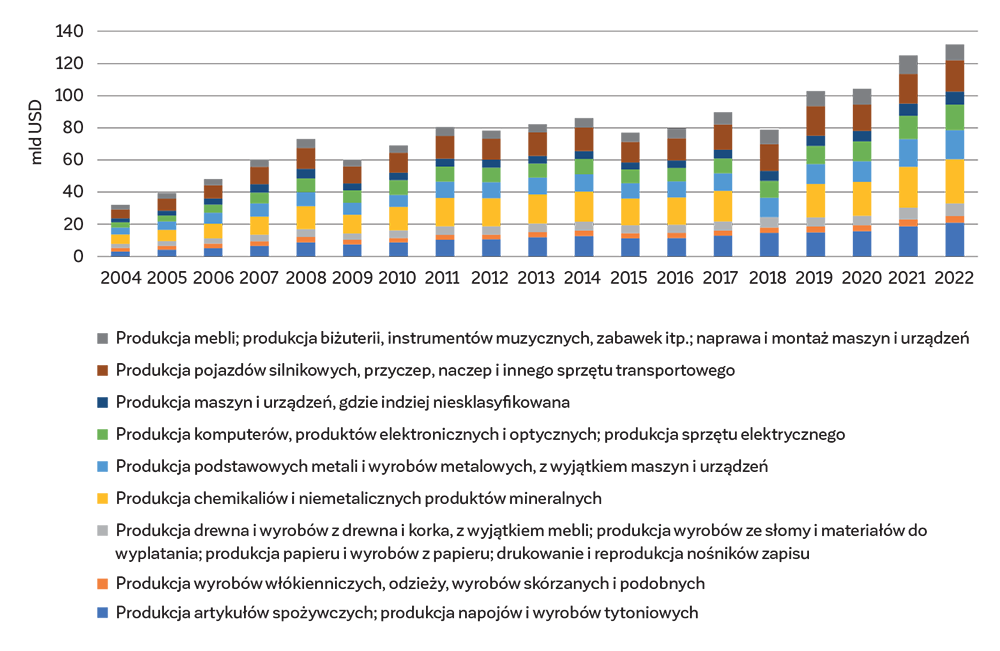

Warto zauważyć, że według danych bazy TiVA (OECD) największe znaczenie w sektorze przemysłu w eksporcie półproduktów ma obecnie produkcja chemikaliów i niemetalicznych produktów mineralnych (blisko 31%), produkcja podstawowych metali i wyrobów metalowych, z wyjątkiem maszyn i urządzeń (20%), oraz produkcja komputerów, produktów elektronicznych i optycznych, a także produkcja sprzętu elektrycznego (13%). Ponadto, zwraca uwagę fakt, że często wskazywana produkcja pojazdów silnikowych, przyczep, naczep i innego sprzętu transportowego jest dopiero czwartą w kolejności gałęzią przemysłu, z której pochodzą półprodukty w polskim eksporcie (11% eksportu dóbr przemysłowych).

W ostatnich pięciu latach eksport dóbr pośrednich wzrastał średniorocznie o 7,3%. Ponadprzeciętne zmiany zaszły w produkcji artykułów spożywczych; napojów i wyrobów tytoniowych (10,1%), produkcji komputerów (10,0%) oraz produkcji podstawowych metali i wyrobów metalowych, z wyjątkiem maszyn i urządzeń (9,5%).

Jeśli chodzi o sektor usług, to w eksporcie usług pośrednich największe znaczenie mają transport i magazynowanie (27,5%), którego wartość eksportu również w ostatnich latach wzrastała najszybciej ze wszystkich gałęzi usług – średniorocznie o 10,0%.

Polski eksport staje się coraz bardziej uzależniony od zagranicznych dostawców, co podkreśla konieczność adaptacji naszej gospodarki do zmieniających się warunków globalnych i nasila wrażliwość polskich przedsiębiorstw. Warto jednak zauważyć, że rynek usług, mimo spadku w krajowej wartości dodanej, wykazuje znaczny potencjał wzrostu. Sektor ten, a w szczególności trzy gałęzie usług: informacja i komunikacja, transport i magazynowanie oraz działalność profesjonalna, naukowa i techniczna, może stanowić istotny motor rozwoju w nadchodzących latach.

Aby Polska mogła skutecznie konkurować na arenie międzynarodowej, niezbędne jest wzmocnienie krajowej produkcji, inwestycje w innowacje oraz rozwijanie współpracy z lokalnymi firmami. Zwiększenie krajowej wartości dodanej w tym kontekście nie tylko wzmacnia pozycję Polski jako dostawcy wysokiej jakości produktów, ale także przyczynia się do tworzenia miejsc pracy. Kluczowe są zatem inwestycje w kapitał ludzki i rozwój gałęzi wytwarzających dobra i usługi, które mogą stać się motorami wzrostu i przyczynić się do poprawy efektywności polskich przedsiębiorstw i ich konkurencyjności na rynkach zagranicznych. Przyczyni się to do stabilnego wzrostu eksportu, który jest ważną częścią produktu krajowego brutto.

Wyniki analizy eksportu dóbr i usług pośrednich mają duże znaczenie dla zrozumienia, w jakim stopniu polscy dostawcy uczestniczą w globalnych łańcuchach dostaw. Na podstawie przedstawionych informacji można stwierdzić, że w ostatnich latach utrzymuje się stały udział dóbr i usług pośrednich w polskim eksporcie, co świadczy o stabilnej pozycji polskich przedsiębiorstw w globalnych sieciach produkcyjnych.

Jak na tym tle przedstawia się krajowy potencjał wytwórczy? Odpowiedź na to pytanie dostarczą dane o krajowej wartości dodanej w eksporcie brutto (zarówno dóbr i usług finalnych, jak i pośrednich).

CORAZ MNIEJ KRAJOWEJ, WIECEJ ZAGRANICZNEJ

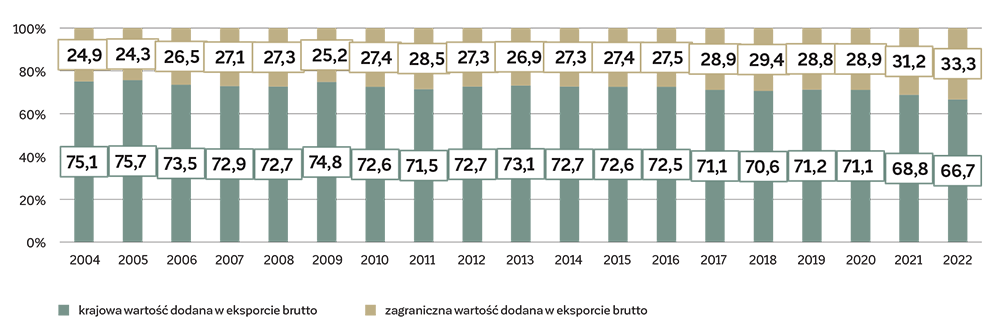

Dane o pochodzeniu wartości dodanej w polskim eksporcie wskazują, że udział krajowej wartości dodanej w eksporcie brutto spada, a wartość pochodząca od podmiotów zagranicznych zyskuje na znaczeniu. Zwiększa to uzależnienie polskich eksporterów od zagranicznych dostawców [Pasierbiak, Bobowski, 2023]. Jest to szczególnie zauważalne od 2019 roku (zmiana o 4,5 pkt proc.). Zgodnie z najnowszymi danymi, tylko niewiele ponad 2/3 wartości eksportu brutto stanowi wartość dodana wytworzona w kraju.

Wysoki udział krajowej wartości dodanej w eksporcie brutto jest charakterystyczny dla dwóch grup krajów. Po pierwsze, dla najbardziej liczących się gospodarek na świecie, które stawiają na innowacyjność i suwerenność gospodarczą. Na przykład kraje G7; w latach 2004–2022 średnia dla państw tworzących grupę G7 zawiera się w przedziale 76–80%. Po drugie, są to kraje eksportujące głównie surowce naturalne i/lub nieprzetworzone artykuły rolne, takie jak Argentyna, Nigeria, Rosja czy niektóre kraje arabskie. W ich przypadku udział krajowej wartości dodanej w eksporcie brutto wynosi 90% lub więcej. Naturalnie punktem odniesienia Polski są kraje G7 i jako państwo o względnie dużym rynku wewnętrznym powinniśmy stawiać na wzmacnianie suwerenności gospodarczej i zwiększanie udziału krajowej wartości dodanej w eksporcie.

NOMINALNIE WZROST

Jeśli przyjrzymy się zmianom nominalnym krajowej wartości dodanej, to w latach 2004–2022 wzrastała ona średniorocznie o 8,5%. Z kolei udział tej wartości wytworzonej w sektorze przemysłu wzrósł w opisywanym okresie średnio o nieco mniej, bo około 8,1% rocznie. Największe wzrosty odnotowały branże: produkcja artykułów spożywczych; napojów i wyrobów tytoniowych oraz produkcja komputerów, produktów elektronicznych i optycznych; produkcja sprzętu elektrycznego odpowiednio 11,3% i 9,2%. Dwie pozostałe branże, wcześniej wymienione jako najważniejsze w eksporcie półproduktów [produkcja chemikaliów (…) i produkcja pojazdów silnikowych (…)] wzrastały w latach 2004–2022 nieco wolniej – odpowiednio o 9,0% oraz 7,2%.

W całym przemyśle odnotowano spadek udziału krajowej wartości dodanej w eksporcie brutto z 67% w 2004 roku do 58% w 2022 roku, a największa zmiana dotyczyła produkcji komputerów, produktów elektronicznych i optycznych; produkcja sprzętu elektrycznego i produkcji artykułów spożywczych. Obie branże odnotowały spadek udziału krajowej wartości dodanej w eksporcie brutto o 12 pkt proc.

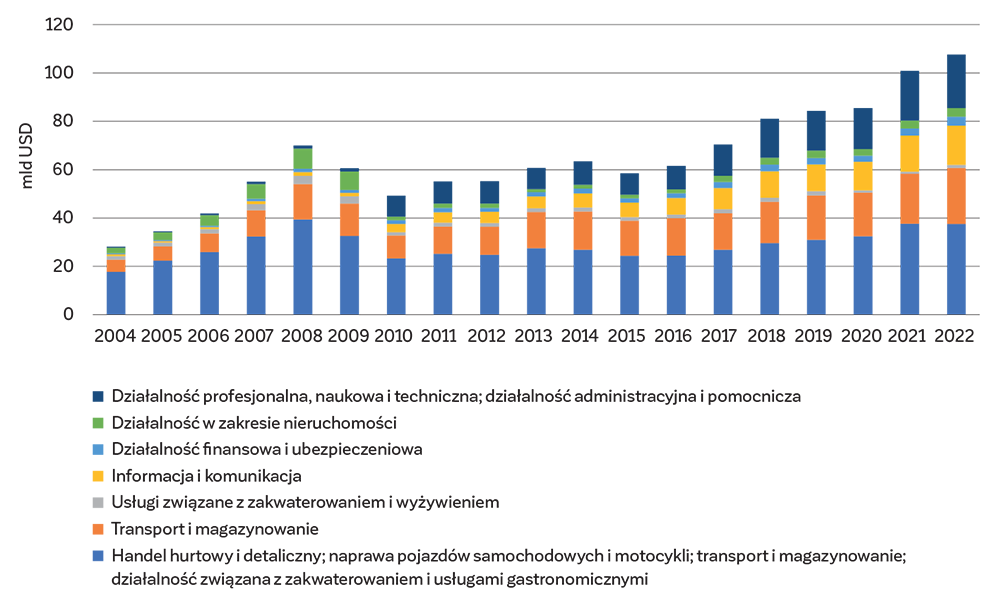

Trend spadku krajowej wartości dodanej w eksporcie brutto widoczny jest od dawna, przede wszystkim w sektorze produkcji przemysłowej. Nie powinno ujść jednak uwadze, że w przypadku usług nastąpił dużo mniejszy niż w przemyśle spadek krajowej wartości dodanej w eksporcie brutto (o 4 pkt proc.). Ponadto, udział ten jest znacznie wyższy niż w przemyśle i wynosi obecnie aż 81%.

Z kolei, jeśli chodzi o zmiany udziału krajowej wartości dodanej w eksporcie brutto usług, to w latach 2004–2022 udział ten spadł z 85% do 81%, a najbardziej zmienił się w przypadku usług transportowych i magazynowych (z 86% do 74%).

Do najważniejszych gałęzi usług w wartości eksportu krajowej wartości dodanej należy handel hurtowy i detaliczny; naprawa pojazdów samochodowych i motocykli; transport i magazynowanie; działalność związana z zakwaterowaniem i usługami gastronomicznymi (35% eksportu krajowej wartości dodanej w usługach ogółem), Transport i magazynowanie (22%) oraz działalność profesjonalna, naukowa i techniczna; działalność administracyjna i pomocnicza (21%). Ostatnia z wymienionych branż umocniła się w opisywanym okresie najmocniej, bo jej udział w eksporcie krajowej wartości dodanej w usługach ogółem wzrósł z 1,2% do 21%. W latach 2004–2022 średniorocznie wartość eksportu krajowej wartości dodanej wzrastała o 25,4%, przy średniej dla usług 9%. Istotnie wzrosło również znaczenie branży informacja i komunikacja (z 2,4% w 2004 roku do 15% w 2022 roku, przy średniorocznej stopie wzrostu 18,4%), a najbardziej spadło znaczenie handlu hurtowego i detalicznego (z 55% do 35%, przy średniorocznej stopie wzrostu tylko 4%).

Tabela 1. Udział eksportu dóbr i usług pośrednich w całkowitym eksporcie brutto w latach 2004 i 2015–2022

Źródło: opracowanie własne na podstawie bazy danych OECD-TiVA 2025.

WYKRES 1. Wartość dodana w polskim eksporcie brutto dóbr i usług w latach 2004–2022

Źródło: opracowanie własne na podstawie bazy danych OECD-TiVA 2025.

WYKRES 2. Krajowa wartość dodana w eksporcie brutto w gałęziach przemysłu, w latach 2004–2022 (mld USD)

Źródło: opracowanie własne na podstawie bazy danych OECD-TiVA.

WYKRES 3. Krajowa wartość dodana w eksporcie brutto w gałęziach usług, w latach 2004–2022 (mld USD)

Źródło: opracowanie własne na podstawie bazy danych OECD-TiVA.

CO DALEJ Z KRAJOWĄ WARTOŚCIĄ DODANĄ?

Analiza udziału krajowej wartości dodanej w polskim eksporcie ukazuje jej złożoną dynamikę i zróżnicowanie w zależności od sektora i branży. Niemniej, należy podkreślić, że to przede wszystkim krajowa wartość dodana daje najwięcej korzyści z udziału w handlu międzynarodowym i kształtuje naszą obecność na międzynarodowych rynkach. Chociaż Polska od lat rozwija się na globalnej scenie, widać wyraźny trend spadkowy zarówno w przemyśle, jak i usługach, co może budzić obawy o pozycję Polski w globalnych łańcuchach wartości.

Wyniki wskazują, że polski eksport staje się coraz bardziej uzależniony od zagranicznych dostawców, co podkreśla konieczność adaptacji naszej gospodarki do zmieniających się warunków globalnych i nasila wrażliwość polskich przedsiębiorstw. Warto jednak zauważyć, że rynek usług, mimo spadku w krajowej wartości dodanej, wykazuje znaczny potencjał wzrostu. Sektor ten, a w szczególności trzy gałęzie usług: informacja i komunikacja, transport i magazynowanie oraz działalność profesjonalna, naukowa i techniczna, może stanowić istotny motor rozwoju w nadchodzących latach.

Aby Polska mogła skutecznie konkurować na arenie międzynarodowej, niezbędne jest wzmocnienie krajowej produkcji, inwestycje w innowacje oraz rozwijanie współpracy z lokalnymi firmami. Zwiększenie krajowej wartości dodanej w tym kontekście nie tylko wzmacnia pozycję Polski jako dostawcy wysokiej jakości produktów, ale także przyczynia się do tworzenia miejsc pracy. Kluczowe są zatem inwestycje w kapitał ludzki i rozwój gałęzi wytwarzających dobra i usługi, które mogą stać się motorami wzrostu i przyczynić się do poprawy efektywności polskich przedsiębiorstw i ich konkurencyjności na rynkach zagranicznych. Przyczyni się to do stabilnego wzrostu eksportu, który jest ważną częścią produktu krajowego brutto.

Bibliografia

ITC. [2025]. [https://www.intracen.org/resources/data-and-analysis/trade-statistics#e…] (dostęp 10.12.2025)

OECD, TiVA. [2025]. Trade in Value Added (TiVA) 2025 edition: Principal Indicators: [https://data-explorer.oecd.org/vis?pg=0&bp=true&tm=%22%28TIVA%29%202025…[ (dostęp: 5-7.12.2025).

Pasierbiak, P., Bobowski, S. [2023]. Evolution of Poland’s Participation in Global Value Chains Since the Mid-1990s. [w:] Bukalska, E., Kijek, T., Sergi, B.S. (red.) Modeling Economic Growth in Contemporary Poland (Entrepreneurship and Global Economic Growth), Emerald Publishing Limited, Leeds, ss. 235-248.

Przeździecka, E., Wilczopolski, R. [2024]. Polska w UE – dwie dekady wykorzystanych szans. „Rzeczpospolita”, 17.05.2024.

WITS. [2024]. WTO Country Profile.

World Bank Database. [2025]. [https://data.worldbank.org/indicator/NE.GDI.FTOT.ZS?locations=OE] (dostęp: 4.12.2025).

DR HAB. ELIZA PRZEŹDZIECKA, PROF. SGH, dyrektor Instytutu Ekonomii Międzynarodowej, Kolegium Gospodarki Światowej SGH. Wykładała na Uniwersytecie w Trewirze (w latach 2009–2018) i była profesor wizytującą na Uniwersytecie Ekonomicznym w Wiedniu (2019–2021). Odbyła liczne staże badawcze i dydaktyczne w zagranicznych ośrodkach akademickich, m.in.: Duke University, ZHAW School of Management and Law, Toulouse School of Business, Aarhus University, ICN Business School Nancy, Wirtschaftuniversität Wien.

Autorka wielu publikacji o tematyce bezpośrednich inwestycji zagranicznych, globalnych łańcuchów wartości i handlu międzynarodowego. Stypendystka Komisji Fulbrighta, programu Marie-Curie, CEEPUS oraz Erasmus i Erasmus+.

Jest członkinią Rady Fundacji Polsko-Amerykańskiej Komisji Fulbrighta.

DR HAB. PAWEŁ FOLFAS, PROF. SGH, Instytut Ekonomii Międzynarodowej, Kolegium Gospodarki Światowej SGH. Jego zainteresowania koncentrują się wokół handlu międzynarodowego (w szczególności handlu mierzonego wartością dodaną), globalnych łańcuchów wartości, integracji gospodarczej, korporacji transnarodowych, cen transferowych oraz teorii gier. Specjalizuje się w badaniach wykorzystujących metody ilościowe, a dotyczących różnych zagadnień ekonomii międzynarodowej.