Oznaki poprawy koniunktury w budownictwie

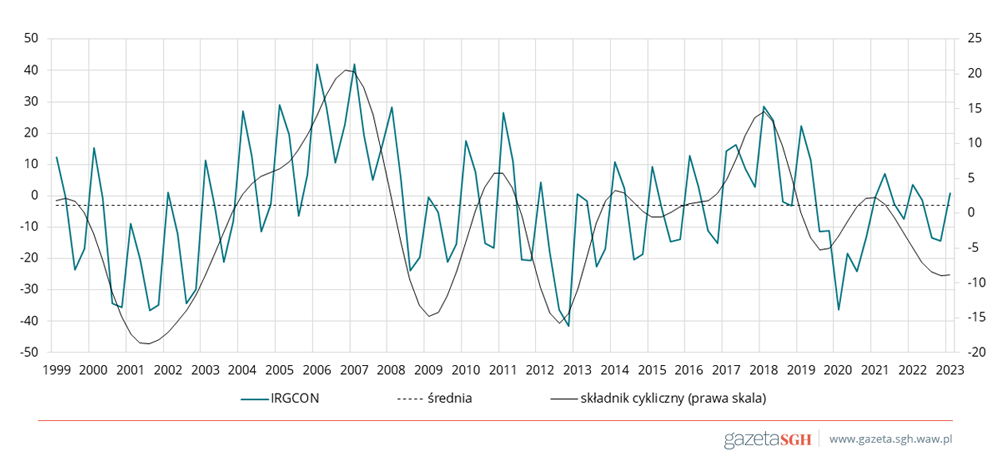

Wskaźnik koniunktury w budownictwie IRG SGH (IRGCON)

W II kwartale 2023 r. wskaźnik koniunktury w budownictwie IRG SGH (IRGCON) przyjął dodatnią wartość, 0,8 pkt, wyższą o 15,1 pkt niż w poprzednim kwartale, lecz niższą o 2,7 pkt niż w II kwartale 2022 r. Obecna wartość wskaźnika jest niższa od średniej dla drugich kwartałów z trzech lat poprzedzających pandemię COVID 19 (21,8 pkt). Mimo trudności związanych z wysokimi cenami materiałów, wysoką dynamiką wynagrodzeń oraz obsługą zobowiązań, firmy budowlane starają się być elastyczne i dostosowywać do zmieniających się warunków działalności. Wobec wyraźnego spowolnienia w budownictwie mieszkaniowym koncentrują się na budowie centrów logistycznych i hal magazynowych oraz patrzą perspektywicznie na inwestycje dla wojska i w energetyce, w tym na „zielone” rozwiązania i niskoemisyjność. Choć roczne przyrosty wskaźnika IRGCON i większości sald pozostają ujemne, w wynikach kwietniowego badania koniunktury widoczne są pewne oznaki poprawy koniunktury. Ujawniają się one przede wszystkim w prognozach uczestników badania, zwiastujących powrót optymizmu i aktywności budowlanej do poziomu z okresu pocovidowego ożywienia.

Ujemną wartość, -0,8 pkt, wskaźnik koniunktury przyjął sektora prywatnego, a dla sektora publicznego 16,7 pkt. Obie wartości są niższe niż w II kwartale 2022 r. o, odpowiednio: 2,1 i 4,8 pkt. W przekroju wg rodzaju działalności wartości IRGCON wynoszą: -6,6, 24,7 oraz -2,6 pkt, odpowiednio dla: zakładów zajmujących się wznoszeniem budynków, robotami inżynieryjnymi i pracami specjalistycznymi. W przypadku przedsiębiorstw prowadzących budowy obiektów inżynierii lądowej i wodnej wartość wskaźnika jest wyższa niż rok temu o 27,1 pkt. W dwóch pozostałych przypadkach zanotowano spadek wartości wskaźnika w skali roku.

Poziomy produkcji i zatrudnienia są niższe niż przed rokiem o, odpowiednio: 10,4 i 9,6 pkt, a od średniej dla drugich kwartałów z lat 2017-2019 o: 38,1 i 24,1 pkt. Znacznie poprawiła się natomiast sytuacja w zakresie zamówień. W skali roku wartość salda odpowiedzi na pytanie o wielkość zamówień wzrosła o 0,3 pkt.

Przeważająca część zakładów budowlanych nadal ocenia własną sytuację finansową jako niekorzystną. Wartość salda w ujęciu ogółem wynosi -22,3 pkt (o 2,4 pkt więcej niż rok temu), dla sektora prywatnego -21,6 pkt, a dla publicznego -29,6 pkt. Utrzymująca się zła sytuacja finansowa przedsiębiorstw budowlanych – wieloletnia średnia to -7,7 pkt – jest w głównej mierze skutkiem wysokiej dynamiki płac w budownictwie, rosnących wydatków na obsługę kredytów i leasingu oraz obniżenia się tempa wzrostu cen usług budowlanych (wartość salda odpowiedzi na pytanie o wysokość cen zmniejszyła się w ciągu roku o 32,7 pkt).

Firmy budowlane negatywnie oceniają obecną sytuację gospodarczą w kraju. Obecne saldo opinii o stanie gospodarki ma bardzo niską, ujemną wartość (-58,6 pkt). Jest ona jednak wyższa niż w I kwartale br. o 7,9 pkt, a od wartości sprzed roku o 2,7 pkt.

Tak jak w poprzednich kwartałach głównym problemem w działalności zakładów budowlanych są wysokie ceny materiałów i surowców; wskazało na niego 62,8% ankietowanych. Spośród pozostałych barier za najbardziej uciążliwe uczestnicy badania uznali niestabilne prawo (43%) i nadmierne obciążenia podatkowe (40,1%). W porównaniu z poprzednim kwartałem dotkliwość barier jest jednak mniejsza o, odpowiednio: 9,7, 7,8 i 9,1 pkt proc.

Szczegółowe wyniki badania zostaną zamieszczone w wydawnictwie IRG SGH: „Koniunktura w budownictwie. II kwartał 2023. Badanie okresowe nr 119”.