Pogorszenie koniunktury w bieżącym kwartale i pesymistyczne prognozy na nadchodzące miesiące

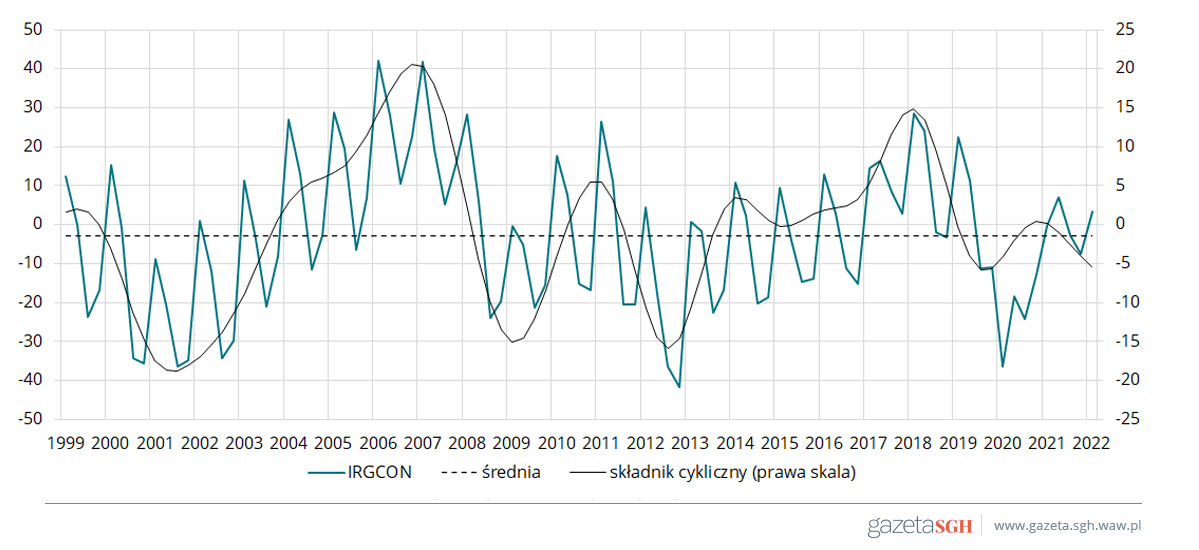

W II kwartale 2022 roku wskaźnik koniunktury w budownictwie IRG SGH (IRGCON) ma dodatnią wartość 3,5 pkt, jest więc o 11 pkt wyższy niż w poprzednim kwartale. Ten wzrost należy wiązać z rozpoczynającym się sezonem wiosenno-letnim, korzystnym dla branży budowlanej. Obecna koniunktura w budownictwie jest jednak wciąż znacząco gorsza niż w latach 2017-2019, poprzedzających pandemię, dla których średnia wartość wskaźnika koniunktury z II kwartału wynosi 21,8 pkt, a średni wzrost w II kwartale w porównaniu z I kwartałem 27,0 pkt

Jako główne przyczyny niekorzystnej koniunktury w budownictwie w bieżącym kwartale firmy budowlane wymieniają problemy z dostawami surowców i materiałów budowlanych oraz ich wysokie ceny, a także odpływ pracowników z Ukrainy. Zerwane w czasie pandemii łańcuchy dostaw powodują braki materiałów niezbędnych do produkcji. Ich wysokie ceny natomiast są jedną z najpoważniejszych barier ograniczających aktywność budownictwa już od 2018 roku. Warto zauważyć, że w III kwartale 2018 roku odsetek firm wskazujących tę barierę jako problem numer 1 wynosił 49,7%, obecnie zaś przy coraz szybciej rosnącej inflacji osiągnął poziom 76,7%. Jeśli chodzi o obywateli Ukrainy pracujących w budownictwie na podstawie zezwoleń na pracę, to według danych Ministerstwa Rodziny i Polityki Społecznej w 2021 roku w sektorze budownictwa ich liczba wynosiła 373 tys. Byli oni zatrudnieni przede wszystkim w firmach prywatnych, a obecne saldo zatrudnienia dla sektora prywatnego wynosi -2,3 pkt wobec średniej 14,1 pkt z II kwartału w latach 2017-2019.

Koniunkturę w bieżącym kwartale znacznie lepiej oceniają przedsiębiorstwa publiczne niż prywatne. Wartości wskaźnika koniunktury dla sektorów prywatnego i publicznego są równe odpowiednio 1,3 oraz 21,5 pkt. Porównanie z II kwartałem 2021 roku pokazuje, że w przypadku obu sektorów własnościowych nastąpił wzrost odpowiednio o 3,6 i 7,5 pkt. W odniesieniu jednak do okresu sprzed pandemii wskaźnik koniunktury sektora prywatnego jest niższy od średniej z lat 2017-2019 o 18,2 pkt, a sektora publicznego o 11,1 pkt.

Saldo odpowiedzi na pytanie o wielkość produkcji budownictwa jest dodatnie i równe 3,2 pkt. Obecne saldo produkcji jest o 13,3 pkt wyższe niż przed rokiem. Jednak w porównaniu do średniej z II kwartału w latach sprzed pandemii 2017-2019, salda produkcji są znacząco niższe: o 27,9 oraz o 12,5 pkt odpowiednio dla sektora prywatnego i publicznego. W III kwartale 2022 roku zakłady budowlane nie spodziewają się znacznego wzrostu poziomu produkcji. Prognozowana wartość salda wynosi 14,4 pkt.

Bieżący kwartał jest kolejnym kwartałem wzrostu cen usług budowlanych. Obecne saldo cen w ujęciu ogółem wynosi 65,3 pkt. W porównaniu z II kwartałem sprzed roku obecne saldo jest wyższe o 58,3 pkt. Miarą obecnego wzrostu cen w sektorze prywatnym jest saldo równe 64,3 pkt i w sektorze publicznym 75,9 pkt. Są to najwyższe salda od początku niniejszego badania w 1994 roku. W III kwartale 2022 roku można spodziewać się dalszego wzrostu cen usług budowlanych. Prognoza salda cen w ujęciu ogółem wynosi 62,8 pkt, dla sektora prywatnego 63,2 pkt i publicznego 63,3 pkt.

Przeważająca część zakładów budowlanych nadal ocenia własną sytuację finansową jako niekorzystną. Saldo finansowe w ujęciu ogółem wynosi -24,7, dla sektora prywatnego jest równe -23,1 i publicznego -38,0 pkt. Relatywnie najlepiej oceniają swą sytuację finansową duże firmy o zatrudnieniu powyżej 100 pracowników, dla których saldo finansowe jest równe -10,3 pkt. W nadchodzącym kwartale tylko publiczne zakłady budowlane spodziewają się polepszenia swej sytuacji finansowej. Prognozowane saldo wynosi -10,2 pkt dla sektora prywatnego oraz 11,4 pkt dla sektora publicznego

Firmy budowlane negatywnie oceniają obecną sytuację gospodarczą w kraju. Obecne saldo w ujęciu ogółem ma bardzo niską, ujemną wartość -61,3 pkt. Opinie firm budowlanych na temat sytuacji we własnej branży są zbliżone do ocen ogólnej sytuacji gospodarczej. Obecne saldo ocen budownictwa wynosi -60,9 pkt, w ciągu minionego kwartału spadło o 23,5 pkt, a w porównaniu z II kwartałem ubiegłego roku spadło o 35,9 pkt. Prognozy rozwoju sytuacji w budownictwie w nadchodzącym kwartale są tylko nieco lepsze. Prognozowane saldo ocen budownictwa jest równe -48,6 pkt w ujęciu ogółem, w sektorze prywatnym -49,3 pkt i publicznym -45,6 pkt.

Jeśli chodzi o uciążliwość barier ograniczających aktywność produkcyjną zakładów budowlanych, to podobnie jak w ubiegłym kwartale na pierwszym miejscu znajdują się wysokie ceny surowców i materiałów. W ubiegłym kwartale tę barierę wskazało 69,8% ankietowanych zakładów, obecnie ten odsetek wynosi 76,7%. Następnymi dwiema barierami, które stwarzają firmom budowlanym poważne problemy są: niestabilne prawo (50,0% obecnie, 56,3% w poprzednim kwartale) oraz nadmierne obciążenia podatkowe (43,6% obecnie, 47,0% w poprzednim kwartale).

Szczegółowe wyniki w: Koniunktura w budownictwie. II kwartał 2022. Badanie okresowe nr 115 IRG SGH