Informacja sygnalna IRG | Koniunktura w budownictwie - I kwartał 2025

W I kwartale 2025 roku nastąpiło sezonowe pogorszenie koniunktury w budownictwie.

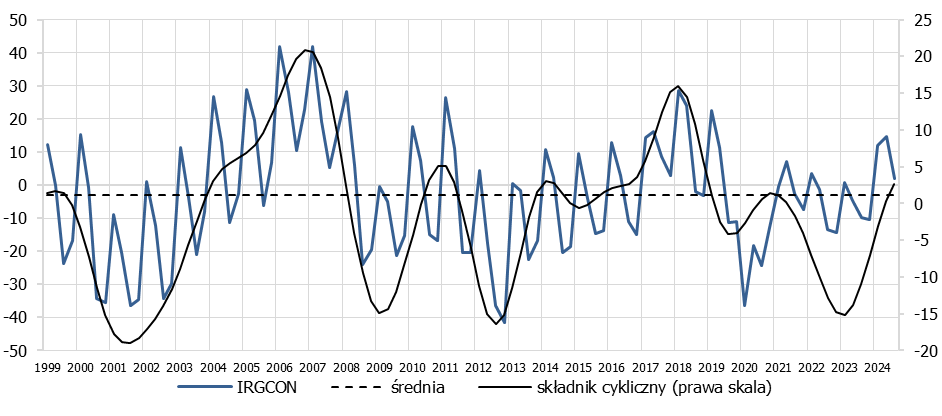

W pierwszym kwartale 2025 roku wskaźnik koniunktury w budownictwie IRG SGH (IRGCON) przyjął dodatnią wartość, równą 0,3 pkt, niższą o 1,7 pkt od wartości z poprzedniego kwartału, lecz wyższą o 10,8 pkt od wartości z I kwartału 2024 r. Obecna wartość wskaźnika jest wyższa od średniej dla pierwszych kwartałów lat 2017-2019, tj. z okresu sprzed pandemii COVID-19, która wynosi -5,2 pkt.

Wartość wskaźnika dla sektora prywatnego jest dodatnia i równa 2,2 pkt; dla publicznego ujemna i wynosi 21,8 pkt. W porównaniu z I kwartałem 2024 r. wartość wskaźnika dla sektora prywatnego wzrosła o 13,6 pkt, a dla sektora publicznego spadła o 24,4 pkt, zaś w odniesieniu do okresu sprzed pandemii wartość wskaźnika dla sektora prywatnego jest wyższa o 7,5 pkt, a dla sektora publicznego niższa o 17,7 pkt.

Pierwszy kwartał to sezon zimowy, co widać w poziomie produkcji budowlano-montażowej, która spadła w porównaniu z IV kwartałem o 24 pkt do poziomu -19,2 pkt oraz w prognozie zatrudnienia na poziomie -2,4 pkt. Obniżył się poziom zamówień krajowych o 9,0 pkt (w porównaniu z poprzednim kwartałem), a wykorzystanie mocy produkcyjnych o 7,4 pkt. Firmy budowlane nadal informują o wzroście cen (saldo na poziomie 20,2 pkt, w poprzednim kwartale 24,4 pkt) głównie z powodu wzrostu kosztów pracy. Negatywnie oceniają ogólną sytuację gospodarczą (wartość salda -42,2 pkt, przed kwartałem -29,7 pkt) i sytuację w branży budowalnej (-22,9 pkt, poprzednio -17,2 pkt). W porównaniu z poprzednim kwartałem negatywnie oceniają swoją sytuację finansową (spadek salda o 7,4 pkt do -2,1 pkt). Firmy nie spodziewają się istotnej poprawy sytuacji w branży budowlanej (wartość salda prognostycznego równa 0,8 pkt). Przed branżą stoi wiele nowych wyzwań związanych m.in. ze wzrostem kosztów pracy (płacy minimalnej od stycznia 2025 r.), dopływem funduszy europejskich do samorządów czy inwestycjami w kolej pod koniec 2025 r. Brak programów rządowych istotnie odbił się na branży sektora prywatnego w 2024 r.

Za najbardziej uciążliwe zakłady budowlane uznają ponownie obciążenia podatkowe. W ubiegłym kwartale tę barierę wskazało 52,4% uczestników badania, a obecnie odsetek ten wynosi 52,8%. W dalszej kolejności ankietowani wymieniają: niestabilne prawo (49,4% obecnie, 47,1% w poprzednim kwartale) oraz ceny surowców i materiałów (42% obecnie, 40 % w poprzednim kwartale).

Szczegółowe wyniki badania zostaną zamieszczone w wydawnictwie IRG SGH: Koniunktura w budownictwie. IV kwartał 2024 (Badanie okresowe nr 125) https://www.sgh.waw.pl/irg