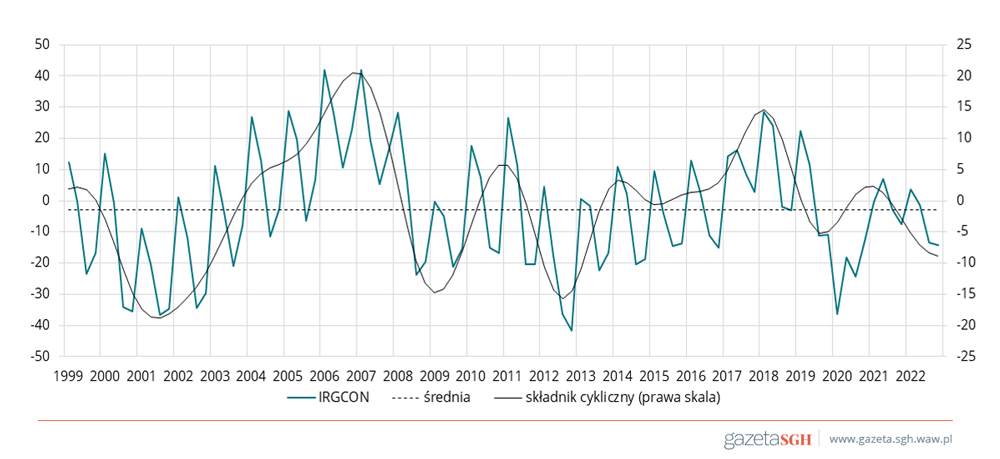

Kolejny kwartał spowolnienia w budownictwie, pod wpływem czynników makrogospodarczych. W I kwartale 2023 roku wskaźnik koniunktury w budownictwie IRG SGH (IRGCON) ma ujemną wartość, 14,3 pkt, niższą o 1,0 pkt niż w poprzednim kwartale i o 6,8 pkt niż w I kwartale 2022 r. Obecny poziom aktywności budowlanej jest niższy niż w pierwszym kwartale 2020 r., tj. w okresie pandemii COVID-19, gdy wyniósł -11 pkt. Wysokie ceny nośników energii oraz surowców i materiałów budowlanych, ograniczenia w ich dostawach, wzrost stóp procentowych i spadek popytu na nieruchomości to główne przyczyny niekorzystnej koniunktury w budownictwie.

Wartość salda odpowiedzi na pytanie o wielkość produkcji budownictwa jest ujemna i wynosi -29 pkt. Jest o 26,8 pkt niższa niż w IV kwartale 2022 r., choć o 1,7 pkt wyższa niż przed rokiem.

Utrzymuje się niekorzystna sytuacja w zakresie zamówień znajdujących się w portfelach zakładów budowlanych. Wartość salda jest ujemna i równe -33,6 pkt. Prognozowana wartość salda (na II kwartał 2023 r.) jest równa 1,5 pkt, dla sektora prywatnego -2,1 pkt, a publicznego 30,6 pkt.

Bieżący kwartał jest kolejnym kwartałem wzrostu cen usług budowlanych. Obecne wartość salda w ujęciu ogółem wynosi 37,8 pkt. W porównaniu z I kwartałem 2022 r. jest niższa o 3,7 pkt. Należy spodziewać się dalszego wzrostu cen usług budowlanych w kolejnym kwartale; wartość salda prognostycznego ogółem wynosi 40,9 pkt, dla sektora prywatnego 40,8 pkt, a publicznego 45,2 pkt.

Przeważająca część zakładów budowlanych nadal ocenia własną sytuację finansową jako niekorzystną. Wartość salda wynosi -13,9 pkt, dla sektora prywatnego -15,1 pkt, a dla publicznego -3,2 pkt. Firmy budowlane negatywnie oceniają również obecną sytuację gospodarczą w kraju; saldo dot. ocen gospodarki ma bardzo niską, ujemną wartość -66,5 pkt. Opinie firm budowlanych na temat sytuacji w budownictwie są podobne do ocen ogólnej sytuacji gospodarczej; wartość salda jest równa -64,8 pkt (w porównaniu z I kwartałem 2022 r. obniżyła się o 27,4 pkt).

Wartość salda odpowiedzi na pytanie o wielkość zatrudnienia wynosi -17,5 pkt. Jest niższa od zanotowanego w I kwartale ubiegłego roku o 5,6 pkt i o 11,7 pkt od wartości z poprzedniego kwartału.

Za główną barierę ograniczającą aktywność produkcyjną zakładów budowlanych uznają one, podobnie jak w ubiegłym kwartale, wysokie ceny surowców i materiałów. W ubiegłym kwartale tę barierę wskazało 76,5% ankietowanych zakładów; obecnie ten odsetek wynosi 72,5%. Pośród innych barier rozwojowych firmy budowlane wymieniają przede wszystkim nadmierne obciążenia podatkowe (49,2% obecnie, 43,9% w poprzednim kwartale) oraz niestabilne prawo (50,86% obecnie, 47,6% w poprzednim kwartale).

Szczegółowe wyniki ukażą się w: Koniunktura w budownictwie. I kwartał 2023. Badanie okresowe nr 118 IRG SGH.