Czy zmiany klimatu są istotnym zagrożeniem dla banku? Czy gospodarstwa domowe będą w stanie regulować swoje zobowiązania kredytowe, jeśli zmiany klimatu będą postępowały? Odpowiedzi na te pytania starali się znaleźć pracownicy Katedry Systemu Finansowego Szkoły Głównej Handlowej w Warszawie.

Zmiany klimatu to nie tylko punkt zainteresowań Dyscypliny Nauki o Ziemi i Środowisku. Temat ten na dobre wkroczył do ekonomii i finansów. Jedną z przyczyn tego zjawiska jest konieczność uwzględniania zagrożeń klimatycznych w prowadzeniu działalności gospodarczej. Również sektor bankowy musi przygotować się na nadchodzące wyzwania.

Banki jako instytucje zaufania publicznego zobowiązane są do właściwego zarządzania warunkami stworzonymi przez różnego rodzaju ryzyka. Jednym z takich ryzyk, które coraz intensywniej wymusza na bankach poszerzenie mechanizmów identyfikacji, pomiaru, oceny i monitorowania, jest ryzyko klimatyczne. Głównym rodzajem ryzyka klimatycznego, obok ryzyka transformacji, jest ryzyko fizyczne. Związane jest ono z możliwością pojawienia się strat w wyniku rosnącej częstotliwości ekstremalnych zdarzeń pogodowych. Zdarzenia te mogą powodować zniszczenie aktywów klientów banków (np. mieszkania), które są często zabezpieczeniem spłacanych kredytów. Ponadto, pojawienie się ekstremalnego zdarzenia pogodowego może obniżyć zdolność kredytobiorców do regulowania zobowiązań. Przykładem może być susza rolnicza, której wystąpienie może spowodować obniżenie dochodów rolników, a w konsekwencji mniejszą zdolność do regulowania zobowiązań.

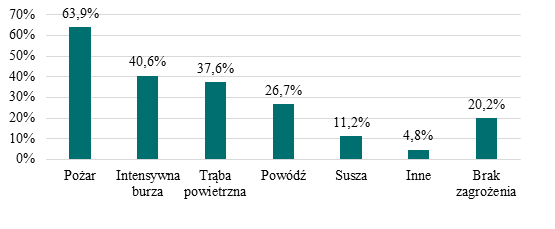

Zespół Katedry Systemu Finansowego sprawdził, czy ekstremalne zdarzenia pogodowe są istotnym zagrożeniem dla spłacalności kredytów. W tym celu w maju 2022 r. została przygotowana ankieta skierowana do 1006 kredytobiorców (osób fizycznych) zamieszkujących różne tereny Polski. Kredytobiorcom, którzy są klientami różnych banków, zadano w ankiecie pytanie, na jakie ekstremalne zdarzenie pogodowe spośród wymienionych narażony jest ich majątek. Zgodnie z odpowiedziami respondentów jedynie 20% z nich sądzi, że ich majątek nie jest zagrożony wystąpieniem któregokolwiek z ekstremalnych zdarzeń pogodowych. Wśród odpowiedzi dominuje zagrożenie pożarem (64%) oraz intensywną burzą (41%).

Wykres. Odsetek respondentów deklarujących narażenie własnego majątku w wyniku wystąpienia ekstremalnego zdarzenia pogodowego.

Źródło: Własne wyniki badania.

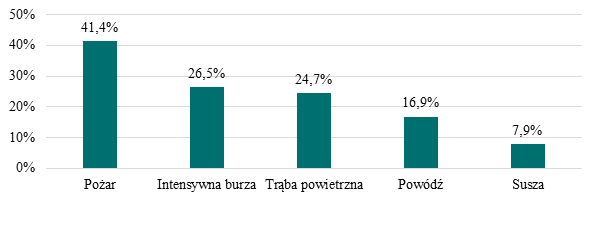

Samo narażenie majątku na ekstremalne zdarzenie pogodowe nie jest dowodem na powiązanie ekstremalnych zdarzeń pogodowych z ryzykiem kredytowym banku. Wystąpienie ekstremalnego zdarzenia pogodowego przełoży się na ryzyko kredytowe, jeśli kredytobiorca przestanie spłacać kredyt. W związku z powyższym w ankiecie zadano dodatkowe pytanie: Czy miał(a)by Pan/Pani trudności z regulowaniem zobowiązań wynikających z zaciągniętego kredytu lub pożyczki w sytuacji wystąpienia ekstremalnego zdarzenia pogodowego (np. dużej powodzi lub silnej trąby powietrznej), które w istotny sposób uszkodziłaby Pani/Pana mieszkanie/dom/samochód?.

Odpowiedzi otrzymane w badaniu ankietowym wskazują, że ponad 40% kredytobiorców (spośród wszystkich respondentów) miałoby problemy ze spłatą swojego kredytu w wyniku wystąpienia pożaru. Nieco mniej kredytobiorców obawia się w tym kontekście burz – 26,5%.

Wykres. Odsetek respondentów, którzy mogą przestać regulować zobowiązanie na skutek wystąpienia danego ekstremalnego zdarzenia pogodowego.

Źródło: Własne wyniki badania.

Najmniejsze ryzyko kredytowe, zdaniem respondentów, wiąże się z suszami. Czy jednak nie mamy się czego obawiać w związku z suszą? Niestety, również i w tym przypadku występują pewne zagrożenia, która mogą być na pierwszy rzut oka niezauważalne. Wydawałoby się, że susza dotyczy jedynie rolnictwa. Wystąpienie długotrwałej suszy generuje jednak wiele innych konsekwencji. Na skutek pojawienia się suszy ceny produktów rolniczych mogą istotnie wzrosnąć, co będzie miało przełożenie na wydatki każdego z nas. Ponadto, krytycznie niski poziom wód w rzekach może zatrzymać produkcję wielu przedsiębiorstw wykorzystujących wodę do swoich procesów produkcyjnych.

Badania prowadzone przez zespół Katedry Systemu Finansowego przedstawiły ryzyko kredytowe banków w kontekście zachodzących zmian klimatu. Ryzyko to nie może być przez banki zaniedbywane. Na podstawie wielu badań naukowych wiemy, że częstotliwość i intensywność ekstremalnych zdarzeń pogodowych będzie rosnąć. W konsekwencji ryzyko klimatyczne powinno już teraz na stałe zagościć w strukturze poznanych do tej pory i monitorowanych ryzyk towarzyszących działalności bankowej.

dr Łukasz Kurowski – kierownik badania

Adiunkt w Katedrze Systemu Finansowego, Kolegium Zarządzania i Finansów

mgr Katarzyna Sokal

Doktorantka w Szkole Głównej Handlowej w Warszawie