Atrakcyjność inwestycyjna Polski w świetle regulacji OECD dotyczących globalnego podatku minimalnego

Polska jest zobowiązana wdrożyć dyrektywę Rady (UE) 2022/2523 z dnia 15 grudnia 2022 r. w sprawie zapewnienia globalnego minimalnego poziomu opodatkowania międzynarodowych grup przedsiębiorstw oraz dużych grup krajowych w Unii Europejskiej (Dz. Urz. UE L 328 z 22.12.2022) – dalej: dyrektywa UE.

System globalnego podatku minimalnego (tzw. GloBE) ma przede wszystkim na celu przeciwdziałanie erozji podstawy opodatkowania polegającej na przenoszeniu miejsca opodatkowania do jurysdykcji o niskiej efektywnej stawce podatkowej, czyli unikania opodatkowania w miejscu tworzenia wartości1.

Przyczyny wypracowania koncepcji GloBE są dość oczywiste, w szczególności chodzi o:

- równe zasady konkurencji,

- ograniczenie nadmiernej konkurencji podatkowej (ang. race to the bottom),

- przeciwdziałanie tzw. agresywnej optymalizacji podatkowej,

- systematyczny spadek ogólnego poziomu opodatkowania grup międzynarodowych na świecie.

Podatkiem będą objęte międzynarodowe grupy kapitałowe, których skonsolidowane przychody przekroczą rocznie próg ustawowy na poziomie 750 mln euro. Każdego roku będzie podlegać weryfikacji, czy spełniają one wymóg minimalnego efektywnego poziomu opodatkowania na poziomie 15%. Jeżeli efektywny poziom opodatkowania dochodu dla danej grupy międzynarodowej, w określonej jurysdykcji, będzie wynosił poniżej 15%, na taką grupę zostanie nałożony odpowiedni podatek wyrównawczy (ang. top-up tax)2.

Ministerstwo Finansów przygotowało projekt ustawy o opodatkowaniu wyrównawczym jednostek składowych grup międzynarodowych i krajowych, który ma implementować do polskiego porządku prawnego przepisy tej dyrektywy3. Planowany termin wejścia w życie projektowanej ustawy to 1 stycznia 2025 r. Proces implementacji w Polsce tej dyrektywy odbywa się z opóźnieniem. Z tego względu przewidziano możliwość dobrowolnego stosowania regulacji ustawy już od 1 stycznia 2024 r., co ma pozwolić na zatrzymanie wpływów z podatku wyrównawczego za rok 2024 w Polsce od tych grup kapitałowych, które dokonają takiego wyboru.

Zgodnie z założeniami polskiego projektu ustaw system GloBE ma zostać oparty o trzy rodzaje podatku wyrównawczego:

- globalny podatek wyrównawczy opłacany przez jednostkę dominującą najwyższego szczebla w grupie (w dyrektywie UE jako zasada włączenia dochodu do opodatkowania),

- krajowy podatek wyrównawczy pobierany w Polsce jako w państwie, w którym znajdują się nisko opodatkowane jednostki składowe grupy,

- podatek od niedostatecznie opodatkowanych zysków, płacony przez inne jednostki z grupy w sytuacji, gdy jednostka dominująca działa w jurysdykcji, w której nie wdrożono zasady włączenia dochodu do opodatkowania (w dyrektywie UE jako zasada niedostatecznie opodatkowanych zysków).

Nowy podatek oznacza nowe specyficzne obowiązki związane z obliczaniem i raportowaniem poziomu opodatkowania. Wymiar podatku wyrównawczego jest nieprzeciętnie skomplikowany. W projekcie ustawy przewidziano wydawanie opinii w sprawie opodatkowania wyrównawczego przez dyrektora Krajowej Informacji Skarbowej na wniosek zainteresowanego. W celu obliczenia kwalifikowanego dochodu (straty), podatków kwalifikowanych czy substratu majątkowo-osobowego podatnicy będą zasadniczo uwzględniać pozycje ujęte w księgach rachunkowych i sprawozdaniach finansowych sporządzanych na podstawie ustawy o rachunkowości, MSR/MSSF. Przedsiębiorstwa będą musiały ponieść nakłady na dostosowanie procedur wewnętrznych, obejmujących gromadzenia informacji rachunkowych i podatkowych oraz danych dotyczących podmiotów powiązanych.

Wprowadzenie podatku wyrównawczego może wpłynąć w istotny sposób na zmniejszenie konkurencyjności podatkowej przez Polskę, a tym samym atrakcyjności inwestycyjnej naszego kraju. Można przypuszczać, że wbudowane mechanizmy preferencji, w szczególności tzw. wyłączenie związane z substratem majątkowo-osobowym dotyczące kosztów pracowniczych i nakładów inwestycyjnych na środki trwałe, okażą się niewystarczające, aby zachować konkurencyjność inwestycyjną Polski. Lektura oceny skutków regulacji (OSR) nie utwierdza w przekonaniu, że dokonano wszechstronnej diagnozy i rozważenia potencjalnych konsekwencji wprowadzenia nowego podatku. Grozi nam „utrata” efektów prowadzonej dotychczas polityki podatkowej ukierunkowanej na stymulowanie inwestycji w kraju, w rezultacie wstrzymania decyzji o bezpośrednich inwestycjach w Polsce lub przekierowania inwestycji do innych państw. Obowiązujący system proinwestycyjnych ulg podatkowych obejmuje w szczególności zwolnienie dotyczące działalności w ramach specjalnej strefy ekonomicznej czy Polskiej Strefy Inwestycji, ulgę badawczo-rozwojową, ulgę IP Box, ulgę na zatrudnienie innowacyjnych pracowników itd.

Nie należy przeprowadzać analizy ryzyk i potencjalnych zysków wprowadzenia podatku wyrównawczego bez uwzględnienia zmian dostosowawczych już podjętych lub projektowych w innych państwach. Tego rodzaju reakcje legislacyjne są bezpośrednią konsekwencją konkurencji między państwami i rywalizacji o utrzymanie istniejących, jak również pozyskanie nowych bezpośrednich inwestycji zagranicznych. Z punktu widzenia teorii gier wprowadzenie globalnego podatku minimalnego nie stanowi scenariusza typu win-win, w którym korzyści odniesie wiele państw–graczy, lecz ze względu na niezależne decyzje poszczególnych państw wydaje się, że mamy do czynienia z grą o sumie zerowej, w której zyski jednego państwa powiązane są ze stratami innych państw.

Ochrona dotychczasowego systemu wsparcia ulgami proinwestycyjnymi, w kontekście nowych zasad GloBE, wymagałaby rewizji konstrukcji obowiązujących ulg podatkowych poprzez dostosowanie ich do nowych globalnych reguł opodatkowania grup kapitałowych. Wiele państw dostosowało konstrukcję ulg podatkowych do nowego otoczenia regulacyjnego. Nic nie stoi na przeszkodzie, by w Polsce skorzystać z tych doświadczeń. Dla przykładu w Wielkiej Brytanii wykonano analizy dotyczące funkcjonowania ulgi badawczo-rozwojowej, ukierunkowane na wskazanie sposobów nieosłabiania dostępnych instrumentów wsparcia o charakterze stymulacyjnym. Zmiany dostosowawcze podjęto także w innych krajach, m.in. w Belgii, Hiszpanii, Irlandii, na Węgrzech, w Szwajcarii czy Stanach Zjednoczonych.

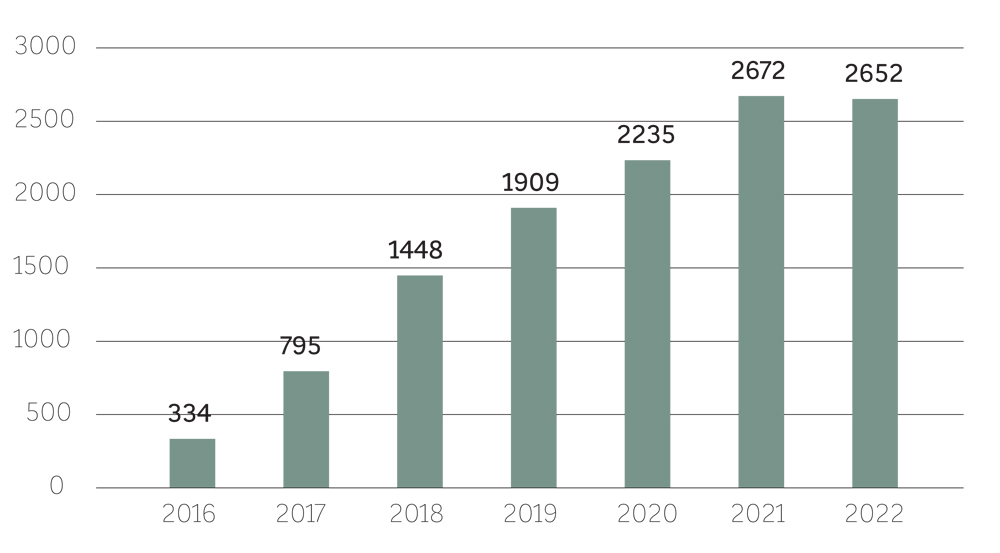

RYSUNEK 1. Liczba podatników korzystających z ulgi badawczo-rozwojowej w latach 2016–2022.

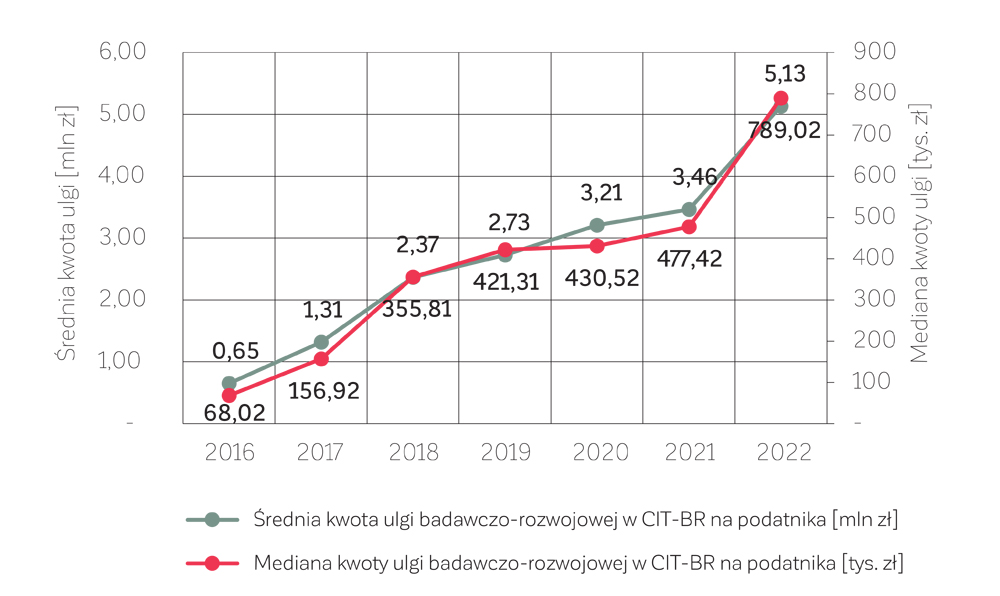

RYSUNEK 2. Średnia (w mln zł) i mediana (w tys. zł) kwoty ulgi badawczo-rozwojowej w latach 2016–2022.

Również w kontekście wprowadzenia podatku wyrównawczego pytaniem otwartym pozostaje maksymalny poziom fiskalizmu, który będzie stymulantą, a nie destymulantą, biorąc pod uwagę poziom powiązania stopnia obciążeń fiskalnych, innowacyjności przedsiębiorstw i powszechnej skłonności do optymalizacji podatkowej.

Przykładowo, ulga badawczo-rozwojowa pozwala na zwiększenie konkurencyjności gospodarki i na długookresowy wzrost gospodarczy. Od 2016 r. Polska wdrożyła wsparcie podatkowe dla działalności badawczo-rozwojowej przedsiębiorstw przez wprowadzenie ulgi B+R. W kolejnych latach konsekwentnie rozszerzano zakres jej stosowania, a także w ograniczonym zakresie zapewniono jej zwrotność dla podatników rozpoczynających działalność gospodarczą, co jest istotne w kontekście poboru nowej daniny4.

Liczba podatników korzystających z ulgi badawczo-rozwojowej począwszy od 2016 r. wyraźnie rosła, stabilizując się w 2022 r. na poziomie ponad 2,5 tys. (rys. 1).

Rosnący trend można zaobserwować również w wielkości kwotowej tych ulg (rys. 2). Średnia kwota ulgi B+R wzrosła z 0,65 mln zł w roku 2016, do aż ponad 5 mln zł w 2022 r., czyli prawie ośmiokrotnie. Wzrost mediany kwot ulg był jeszcze większy, bo prawie 12-krotny (z 68 tys. w 2016 r. do 789 tys. zł w 2022 r.). W skali kraju zatem, koszt ulgi wzrósł z 217 mln zł do ponad 13,5 mld zł. Mediany i średnie świadczą, że nie każdy z podatników skorzystał na uldze B+R w równym stopniu.

Ważnym aspektem budowy systemu podatkowego jest również jego długoterminowa stabilność, także w kontekście zmieniającej się sytuacji demograficznej w krajach wysoko rozwiniętych. Struktura społeczna w Polsce także zmienia się dynamicznie i raczej w kierunku, który nie stanowi dobrego prognostyku. Społeczeństwo w Polsce starzeje się bowiem w tempie szybszym niż średnia UE. Według danych Eurostatu od 2012 r. mediana wieku w naszym kraju wzrosła aż o 3,5 roku. Według prognoz Ministerstwa Finansów w 2050 r. populacja Polski może się zmniejszyć do 34,1 mln i 28,2 mln w 2080 r. Poprawa sytuacji demograficznej ma wpływ na stabilność finansową kraju, a przez to na poprawę dobrostanu i dochodu rozporządzalnego. Odpowiednio prowadzona polityka podatkowa (w dłuższym horyzoncie czasowym) powinna mieć wbudowane instrumenty zachęcające do bardziej innowacyjnej aktywności zawodowej.

DR HAB. MICHAŁ BERNARDELLI, prof. SGH, Zakład Metod Probabilistycznych, Instytut Ekonometrii, Kolegium Analiz Ekonomicznych SGH

DR HAB. MARCIN JAMROŻY, prof. SGH, kierownik Zakładu Podatków, Instytut Finansów, Kolegium Zarządzania i Finansów SGH

1 19 marca 2024 r. w Szkole Głównej Handlowej w Warszawie odbyła się konferencja „Atrakcyjność inwestycyjna Polski w świetle nowych regulacji OECD”, podczas której toczyła się dyskusja panelowa z udziałem ekspertów biznesu, administracji podatkowej i nauki.

2 Według Ministerstwa Finansów nowe zasady będą dotyczyć ok. 2,1 tys. grup kapitałowych, w tym około 7 tys. podmiotów działających na terytorium Polski.

3 Projekt ustawy z dnia 25 kwietnia 2024 r. jest wpisany do Wykazu prac legislacyjnych i programowych Rady Ministrów. Do 17 maja 2024 r. trwać będą konsultacje publiczne, w ramach których przekazywane mogą być opinie dotyczące projektu ustawy na adres: globalny.minimalny@mf.gov.pl. Przebieg prac na projektem można śledzić pod adresem: https://legislacja.rcl.gov.pl/projekt/12384558/katalog/13055773#13055773

4 Zob. M. Bernardelli, M. Jamroży, Innowacyjność a podatki, GazetaPrawna.pl