Jak wiek emerytalny w Polsce przedstawia się na tle państw UE – pisze dla Gazety SGH dr Piotr Russel z Zakładu Finansów Przedsiębiorstwa (Instytut Finansów SGH). W jego ocenie w dłuższej perspektywie czasowej niezasadne jest utrzymywanie w Polsce tak niskiego wieku emerytalnego, zwłaszcza dla kobiet.

1. Wiek emerytalny w Polsce na tle państw UE

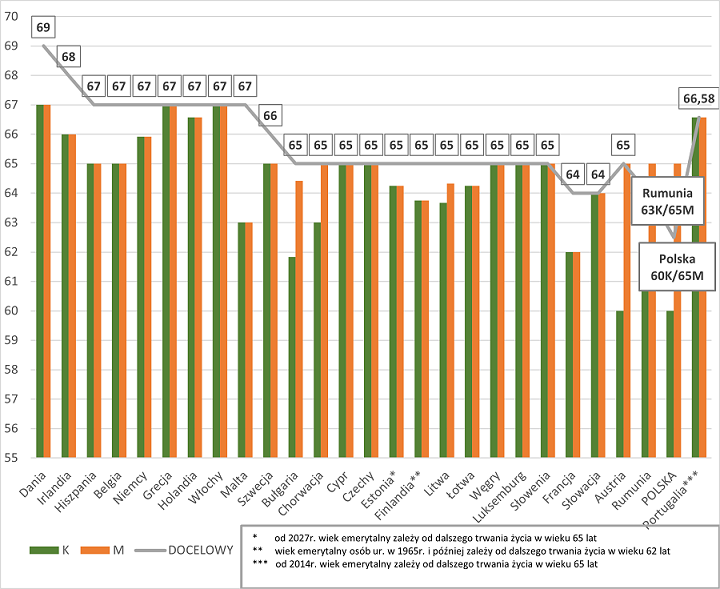

W Polsce plany stopniowego zrównania wieku emerytalnego kobiet i mężczyzn na po-ziomie 65 lat miały miejsce jeszcze w 2004 r. w ramach tzw. planu Hausnera. Proponowane zmiany nie uzyskały jednak akceptacji większości parlamentarnej i rządowy projekt ustawy przewidującej stopniowe wydłużenie wieku emerytalnego kobiet do 65. roku życia został od-rzucony. Kolejne podejście do zmiany przepisów w tym zakresie podjął rząd w 2012 r. Wdrażane od 2013 r. stopniowe podwyższanie wieku zostało przerwane i od 1 października 2017 r. przywrócono wcześniej obowiązujący wiek emerytalny, tj. 60 lat dla kobiet oraz 65 dla mężczyzn.Warto w tym miejscu porównać obecnie wiek emerytalny w Polsce z innymi państwami członkowskimi UE. Na wykresie 1 zaprezentowano kształtowanie się wieku emerytalnego (ang. olg-age pension) w państwach UE w 2022 r. oraz przedstawiono plany dotyczące docelowej wielkości tego istotnego parametru systemu emerytalnego.

Spośród 27 państw członkowskich UE zróżnicowany wiek emerytalny dla kobiet i mężczyzn w 2022 r. występował tylko w sześciu krajach, przy przy czym tylko w Polsce i Rumunii docelowy wiek emerytalny ma być różnicowany ze względu na płeć. Jednocześnie po planowanym w latach 2024-2033 zrównaniu wieku emerytalnego kobiet i mężczyzn w Austrii, wiek emerytalny kobiet w Polsce będzie najniższy spośród wszystkich członków UE. Tylko w Chorwacji i Polsce zrezygnowano z planów wydłużenia i zrównania dla obu płci wieku emerytalnego do 67 r. życia, przy czym w Chorwacji będzie on zrównany dla kobiet i mężczyzn na poziomie 65 lat.

Wykres 1 Wiek emerytalny kobiet (K) i mężczyzn (M) w państwach UE wg stanu na koniec 2022 r. oraz docelowy wiek emerytalny

Źródło: opracowanie własne

2. Wnioski

W ocenia autora w dłuższej perspektywie czasowej niezasadne jest utrzymywanie w Polsce tak niskiego wieku emerytalnego, zwłaszcza dla kobiet. Stąd też wykorzystując doświadczenia innych państw UE, które już zakończyły lub są w trakcie zrównywania wieku emerytalne-go dla obu płci, należy podjąć działania, których celem będzie uzyskanie konsensusu co do potrzeby stopniowego zrównanie wieku emerytalnego na poziomie 65 lat.

Działanie to przy-niosłoby szereg korzyści, wśród których można wskazać:

- Istotne podniesienie bardzo niskiej prognozowanej stopy zastąpienia, która dla młodych Polek jest szacowana (przy założeniu pozostawienia wieku emerytalnego na po-ziomie 60 lat) na poziomie zaledwie ok. 23% w perspektywie 2060 r. Wydłużenie o 5 lat może tę stopę – prawdopodobnie nieakceptowalną społecznie – podnieść o ok. 40-50% do poziomu ok. 32-35%. Również i ta wartość będzie zazwyczaj za niska do zaspokojenia podstawowych potrzeb, stąd pojawi się konieczność dalszej pracy i/lub wcześniejszego zgromadzania dodatkowych oszczędności.

- Zmniejszenie liczby osób otrzymujących z ZUS emeryturę poniżej wartości minimalnej – wg danych ZUS w grudniu 2022 r. wypłacono 365,3 tys. emerytur nowosystemowych w wysokości niższej niż minimalna ustawowa wysokość emerytur, z których 80,2% przypadało na kobiety; jednocześnie emerytury te stanowiły już 9,6% wypłacanych emerytur nowosystemowych.

- Znaczne zmniejszenie dyskryminacji mężczyzn, która obecnie istnieje w systemie emerytalnym – według szacunków M. Bukowskiego i K. Głowackiego zrównanie wieku emerytalnego w Polsce pozwoliłoby na zmniejszenie skali dyskryminacji mierzonej oczekiwanym strumieniem wypłat z systemu z 27% do ok. 5% [Bukowski, Głowacki, 2023, s. 16].

- Poprawę sytuacji kobiet na rynku pracy – można oczekiwać, że zrównanie ustawowe-go wieku emerytalnego na poziomie 65 lat przyczyni się do lepszego postrzegania kobiet w wieku 55+, jako pracownic, w które warto inwestować poprzez równy dostęp do różnego rodzaju szkoleń i kursów podnoszących kwalifikacje pracowników.

- Proponowana zmiana powinna być pozytywna dla budżetu państwa, zwłaszcza w pierwszych latach wdrażania proponowanych zmian, gdyż wydłużenie okresu aktywności zawodowej kobiet będzie oznaczało wyższe wpływy podatkowe oraz składkowe na ubezpieczenia społeczne. W dłuższym horyzoncie czasowym zrównanie wie-ku emerytalnego będzie zasadniczo neutralne dla budżetu, gdyż funkcjonujący od 1999 r. system emerytalny w Polsce, oparty o zasadę zdefiniowanej składki, jest co do zasady systemem zbilansowanym aktuarialnie. Należy jednak odnotować, że zrówna-nie wieku na poziomie 65 lat byłoby korzystne dla budżetu dzięki ograniczeniu dopłat do emerytur minimalnych, których skala w przypadku pozostawienia wieku emerytalnego kobiet na poziomie 60 lat w kolejnych latach będzie wykazywała tendencję ro-snącą.

Wśród kosztów proponowanej rekomendacji należy wskazać przede wszystkim duże ryzyko polityczne, gdyż znaczna część społeczeństwa prawdopodobnie nie zaakceptuje zrównania wieku emerytalnego, jeśli byłaby to jedyna zmiana w systemie, którą rządzący mieliby do zaproponowania polskiemu społeczeństwu. Stąd też ważne jest umiejętne przygotowanie kampanii informacyjnej, odpowiednio długi okres vacatio legis oraz rozłożenie procesu co najmniej na 10 lat. Ponadto, jeśli proponowanemu stopniowemu zrównywaniu wieku emerytalnego towarzyszyłaby regulacja uelastyczniająca moment przejścia na emeryturę od wysokości zaewidencjonowanych składek na indywidualnym koncie i subkoncie w ZUS, to zmiana ta mogłaby być nieco łatwiejsza do wprowadzenia, gdyż popierałyby ją osoby, które mogłyby skorzystać z nieco wcześniejszego niż ustawowy wiek emerytalny.

Z drugiej strony, uelastycznienie wieku emerytalnego w przypadku części mężczyzn będzie oznaczać wcześniejsze przejście na emeryturę i tym samym częściowo znosić zasadni-czo pozytywne efekty zrównania wieku emerytalnego kobiet i mężczyzn. W szczególności w krótkim horyzoncie czasowym może przyczynić się to do zwiększenia nierównowagi FUS, która musiałaby zostać pokryta zwiększoną dotacją budżetową. Warto jednak również to rozwiązanie wziąć pod uwagę, gdyż warunkiem koniecznym wprowadzenia zmian w życie jest uzyskanie społecznej akceptacji dla proponowanych rozwiązań, a te w ocenie autora znacząco wzrastają w przypadku zaoferowania Polakom elastycznego wieku emerytalnego.

Bibliografia

1. Bukowski, M., Głowacki, K., (2023) Emerytury wolności. Jak ukształtować przyszły system emerytalny z korzyścią dla emerytów i gospodarki? WiseEuropa – Fundacja Warszaw-ski Instytut Studiów Ekonomicznych i Europejskich: Warszawa.

dr Piotr Russel

Instytut Finansów, Zakład Finansów Przedsiębiorstwa