Czy efekt zarażania na rynkach finansowych powinien być uwzględniany podczas formułowania strategii inwestycyjnych? Zespół badaczy z Katedry Systemu Finansowego SGH w artykule opublikowanym w Journal of Financial Stability pokazuje, że znajomość informacji dotyczącej struktury tego efektu oraz jego wrażliwości na wydarzenia ekstremalne ma także wymiar inwestycyjny.

Koncepcja zarażania na rynkach finansowych jest przedmiotem wielu analiz. Zdecydowana większość z nich jest skoncentrowana na aspektach związanych z ryzykiem, zwłaszcza dla stabilności finansowej. W ten nurt wpisało się również badanie „Efekt zarażenia na rynkach finansowych na skutek zdarzeń ekstremalnych” zrealizowane w Katedrze Systemu Finansowego SGH przez zespół pod kierunkiem prof. Małgorzaty Iwanicz-Drozdowskiej w składzie: dr Łukasz Kurowski, dr Karol Rogowicz i dr hab. Paweł Smaga. Wyniki tego badania zostały już opisane na łamach Gazety SGH. Autorzy podkreślają jednak, że przedstawione rezultaty mają także wymiar inwestycyjny.

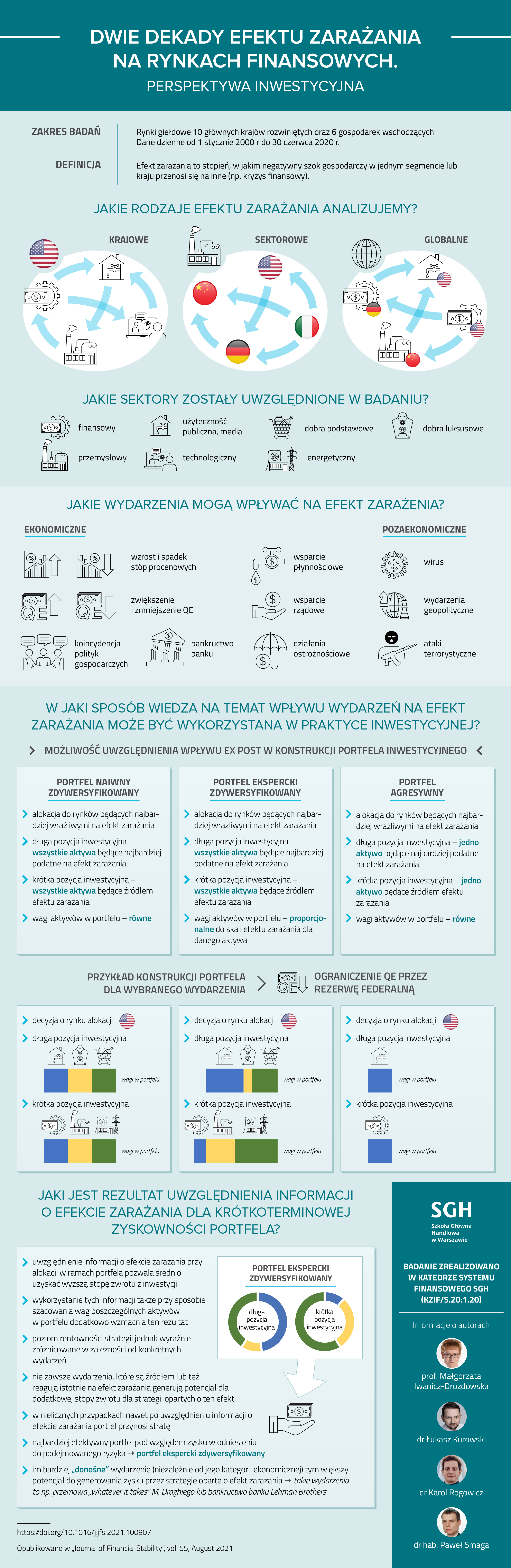

W badaniu podjęto próbę oceny, czy informacje dotyczące efektu zarażania – jego skali czy też struktury rynkowej – mogą być uwzględnione w konstruowanym portfelu inwestycyjnym. Ponadto oceniono także wpływ różnego rodzaju wydarzeń na rynkowe efekty zarażania.

Zatem wartością dodaną w konstrukcji portfela inwestycyjnego może być informacja, w jakim stopniu dany rodzaj wydarzenia wpływa na tego rodzaju efekt. Taka wiedza może pomóc inwestorowi w wyborze właściwego momentu zmiany alokacji w swoim portfelu inwestycyjnym. W tym kontekście w artykule porównano dwa rodzaje strategii inwestycyjnych – te bazujące tylko na znajomości efektu zarażania (strategie określone jako spillover-driven) oraz te uwzględniające dodatkowo krótkoterminowe efekty wynikające z poszczególnych wydarzeń (strategie event-driven).

Uwzględnienie powyżej wskazanych informacji w konstrukcji portfela inwestycyjnego może być dwupłaszczyznowe – na poziomie alokacji rynkowej lub też na poziomie udziału poszczególnych aktywów w portfelu.

Pierwszy z aspektów sprowadza się do wyboru rynków, w ramach których dokonywana będzie inwestycja, drugi z kolei przypisywaniu wag w portfelu. Te dwa aspekty mogą być traktowane niezależnie. Dla przykładu, inwestor może zdecydować, że będzie alokował swoje aktywa na rynkach najbardziej wrażliwych na efekt zarażania, ale wszystkim składnikom będzie przypisywał równe wagi. Inny inwestor może z kolei inwestować na szerokiej grupie rynków, ale wagi aktywów w portfelu uzależniał będzie od relatywnego znaczenia efektu zarażania dla tych aktywów.

Tego rodzaju podejścia inwestycyjne zostały poddane analizie, aby ocenić, czy znajomość oddziaływania poszczególnych kategorii wydarzeń na rynkowy efekt zarażania może wnieść wartość dodaną do wyników portfela inwestycyjnego. Strategie inwestycyjne poddane analizie bazowały na podejściu zakładającym posiadanie zrównoważonych pozycji długich i krótkich (ang. long-short approach) w ramach danego portfela. Oznacza to, że taki portfel nie cechuje się ekspozycją na makroekonomiczne ryzyko rynkowe, a jedynie bazuje na relatywnych różnicach, na przykład pomiędzy poszczególnymi sektorami.

Przeprowadzone badanie pozwoliło na zidentyfikowanie kierunku rozprzestrzeniania się efektu zarażania, stąd też pozycjonowanie inwestora było uzależnione od tego, czy dana kategoria aktywów/sektor jest źródłem efektu zarażania, czy jego odbiorcą.

Na podstawie badań stwierdzono, że uwzględnienie informacji o efekcie zarażania przy alokacji aktywów w portfelu pozwala uzyskać wyższą średnią stopę zwrotu z inwestycji. Wykorzystanie tych informacji dodatkowo na etapie ustalania wag poszczególnych aktywów w portfelu wzmacnia ten rezultat. Co istotne, efekt wynikający z wykorzystania informacji o efekcie zarażania na poziomie udziałów w portfelu inwestycyjnym jest silniejszy od rynkowego efektu alokacyjnego.

Z powyższym pozytywnym efektem dla zyskowności portfela wiążą się jednak pewne zastrzeżenia. Przede wszystkim, zyskowność poszczególnych strategii jest wyraźnie zróżnicowana – nie tylko pomiędzy poszczególnymi rodzajami wydarzeń, ale także w ramach epizodów przynależnych do jednej kategorii. Oznacza to, że wraz z wystąpieniem danego rodzaju zdarzenia można określić pozytywny efekt uwzględnienia informacji o efekcie zarażania na zyskowność portfela, ale skala tego efektu jest ex ante trudna do oszacowania. Jest to o tyle istotne, iż nie zawsze wydarzenia, które są źródłem lub też reagują istotnie na efekt zarażania, generują potencjał dla dodatkowej stopy zwrotu w ramach strategii opartych na tym efekcie. Warto także podkreślić, że w nielicznych przypadkach nawet po uwzględnieniu informacji o efekcie zarażania portfel inwestycyjny przynosi stratę. Oznacza to w szczególności, że inwestycje oparte na tego rodzaju informacjach, chociaż nie wiążą się z wystawieniem na ryzyko całego rynku, nie powinny być rozumiane jako inwestycje wolne od ryzyka.

Co ciekawe, im bardziej „donośne” jest wydarzenie – niezależnie od jego kategorii ekonomicznej – tym większy generuje ono potencjał do dodatkowej zyskowności portfela opartego na efekcie zarażania.

Takim rodzajem wydarzenia można określić te, które wywołują najszerzej zakrojone efekty, zarówno ekonomiczne, jak i psychologiczne (na rynkach finansowych) i są także dość często przedstawiane w mediach. Do takich wydarzeń zaliczono m.in. bankructwo banku Lehman Brothers czy przemowę prezesa Europejskiego Banku Centralnego M. Draghiego z 2012 r., podczas której padło słynne „whatever it takes”.

Jaki jest zatem najbardziej efektywny portfel oparty na efekcie zarażania oceniany pod względem jego zyskowności, ale w odniesieniu do skali podejmowanego ryzyka? W świetle takiej oceny strategie uwzględniające wiedzę na temat wpływu wydarzeń na tenże efekt wypadają średnio lepiej, nawet mimo że są to strategie również bardziej ryzykowne. Jednocześnie duże znaczenie ma w ich przypadku efekt dywersyfikacji. W tym przypadku polega on na tym, że chociaż zwiększenie liczby aktywów w portfelu zmniejsza zarówno jego zyskowność, jak i poziom ryzyka to jednak znaczenie tego drugiego efektu jest znacząco ważniejsze.

W rezultacie w badaniu potwierdzono, że najbardziej efektywny portfel pod względem zysku w odniesieniu do podejmowanego ryzyka to tzw. portfel ekspercki zdywersyfikowany.

Jest to portfel, w ramach którego inwestor wybiera kilka rynków na podstawie struktury efektu zarażania i inwestuje w kilkanaście aktywów, przyjmując ich wagi w portfelu również z wykorzystaniem informacji o tymże efekcie.

Najważniejsze kwestie inwestycyjne badania zostały przedstawione na poniższej infografice, a szczegółowe jego wyniki zaprezentowane w artykule 'Two decades of contagion effect on stock markets: Which events are more contagious', który ukazał się w Journal of Financial Stability (Vol. 55, August 2021).