Tradycyjnie już prezentacją Raportu SGH i Forum Ekonomicznego 2 września 2025 r. zostanie zainaugurowane XXXIV Forum Ekonomiczne. Raport to cykliczna publikacja, która od 2018 r. podsumowuje najważniejsze procesy gospodarcze i społeczne zachodzące w krajach regionu EŚW, w tym w Polsce. Szkoła Główna Handlowa w Warszawie jest głównym partnerem merytorycznym Forum Ekonomicznego, które odbędzie się 2–4 września w Karpaczu. Poniżej zamieszczamy skróty ze streszczenia Raportu, które ukaże się jako wydanie specjalne Gazety SGH.

W 8. edycji Raportu, na który składa się 11 rozdziałów, eksperci Szkoły Głównej Handlowej w Warszawie skupili się na analizie Europy Środkowo-Wschodniej pod kątem nowych międzynarodowych relacji gospodarczych, wpływie transformacji energetycznej na wzrost gospodarczy poszczególnych krajów regionu, klimacie inwestycyjnym i koniunkturze gospodarczej, wyzwaniach dla polityki fiskalnej w dobie konfliktów zbrojnych, perspektywach rozwoju w najbliższej dekadzie i wzroście gospodarczym w patchworkowym modelu kapitalizmu. Analizie poddano także efektywność systemów ochrony zdrowia w krajach EŚW, w tym stan zdrowia i dobrostan psychiczny dzieci i osób młodych w kontekście rynku pracy w regionie, a także wpływ inwestycji na konkurencyjność producentów żywności na przykładzie wybranych krajów EŚW.

Na uwagę zasługuje także omówienie wyzwań związanych z wpływem technologii AI na rozwój polskiej gospodarki. W Raporcie zaprezentowano również indeks konkurencyjności inteligentnych miast (IKIM) i jego wykorzystanie do analizy wybranych ośrodków miejskich w Polsce.

Nad Raportem SGH i FE 2025 pracowało ponad 60 naukowców ze Szkoły Głównej Handlowej w Warszewie i innych instytucji.

PERSPEKTYWY ROZWOJU KRAJÓW EUROPY ŚRODKOWO-WSCHODNIEJ (EŚW11) W LATACH 2025–2035

- Jaka była średnia stopa wzrostu 11 krajów EŚW w porównaniu do unijnej piętnastki (UE15) w latach 2004–2024?

- Który kraj EŚW11 rozwijał się najszybciej i jakie są zagrożenia dla utrzymywania dotychczasowego tempa tego rozwoju?

- Jakie są możliwe scenariusze dotyczące ścieżek wzrostu i konwergencji dochodowej gospodarek krajów EŚW11 w latach 2025–2035??

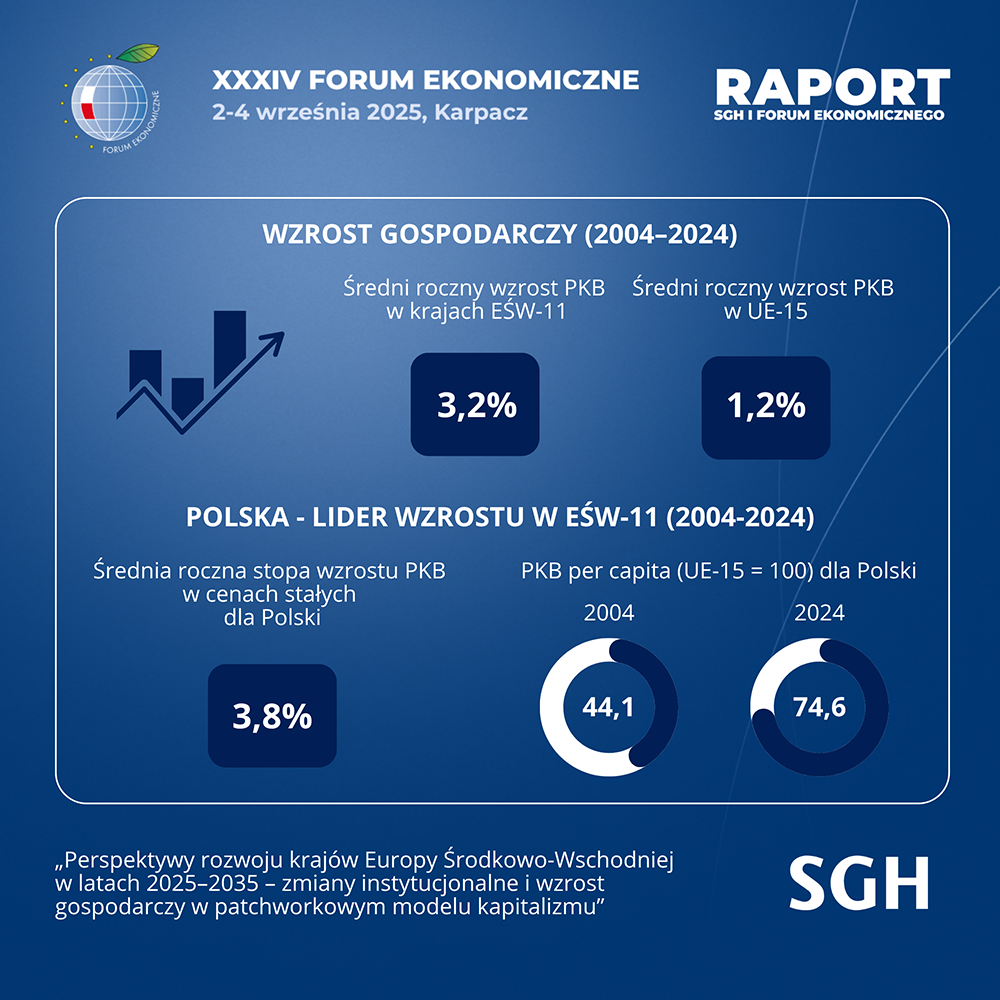

Tempo wzrostu gospodarczego w krajach EŚW11 w całym okresie 2004–2024 było przeciętnie blisko trzykrotnie wyższe niż w krajach „UE15” (odpowiednio 3,2% i 1,2%). Jednocześnie wzrost gospodarczy w krajach EŚW11 – ucieleśniających patchworkowy model kapitalizmu – okazał się najbardziej odporny spośród wszystkich modeli kapitalizmu w UE na dwa ostatnie asymetryczne, negatywne szoki egzogeniczne w postaci pandemii COVID-19 i wojny w Ukrainie.

Najszybszy wzrost gospodarczy spośród krajów EŚW11 w latach 2004–2024 osiągnęła Polska (średnia roczna stopa wzrostu PKB w cenach stałych wyniosła 3,8%). W tym samym okresie proces realnej konwergencji (tj., wzrost relacji PKB per capita danego kraju mierzonego zgodnie z parytetem siły nabywczej do średniego poziomu w UE15) przebiegał najszybciej w Rumunii (45 pp.) i na Litwie (40 pp.), a następnie w Bułgarii (33 pp.) i w Polsce (30,5 pp.), najwolniej zaś (poniżej 20 pp.) w Słowenii, Czechach i na Węgrzech. Średnio grupa krajów EŚW11 odrobiła w stosunku do UE15 blisko 31 pp. dystansu rozwojowego (wzrost z poziomu 44,3 do 75,2). Należy przy tym zwrócić uwagę, że na tempo procesu konwergencji wpływa zarówno dynamika wzrostu PKB, jak i zmiany liczby ludności w poszczególnych krajach.

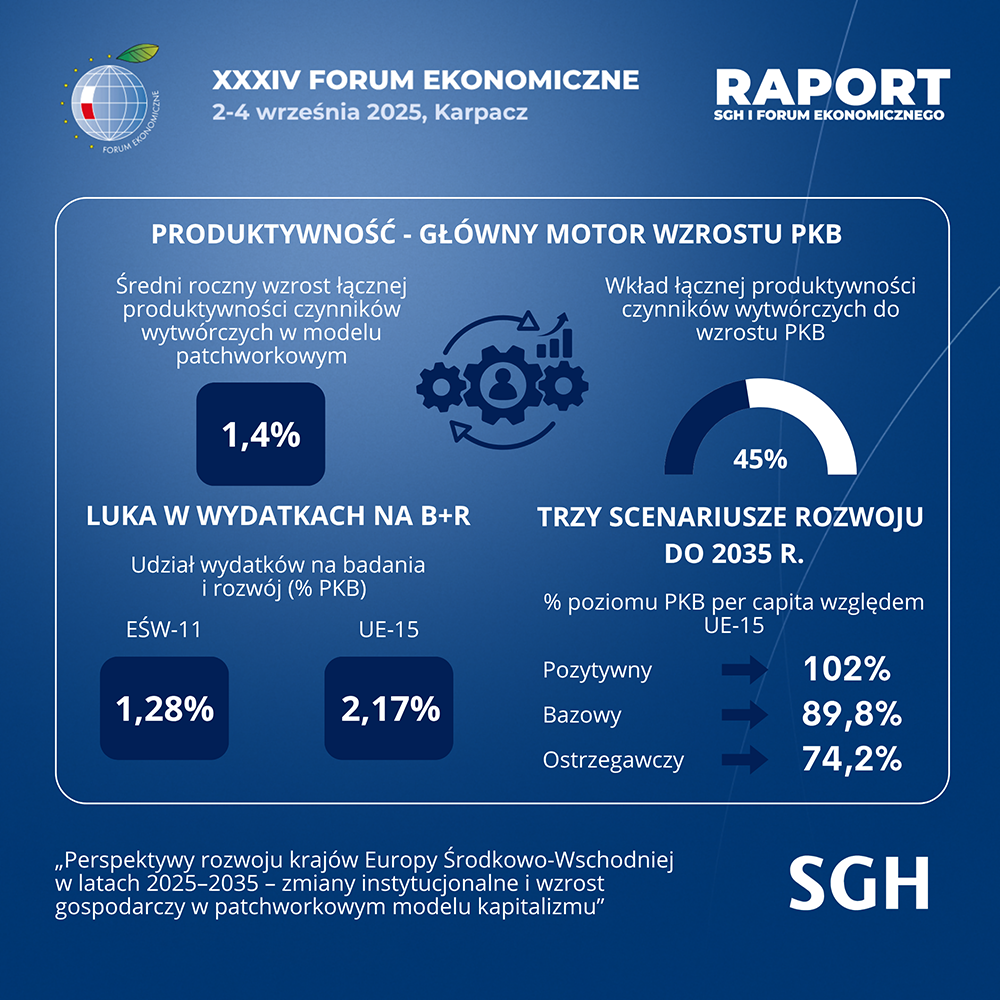

W opracowaniu autorzy przedstawiają trzy scenariusze ewolucji kapitalizmu patchworkowego oraz domykania luki dochodowej krajów EŚW11 w stosunku do UE15 w latach 2025–2035. W scenariuszu bazowym istota i najważniejsze cechy modelu kapitalizmu patchworkowego pozostają zasadniczo niezmienione. Według scenariusza ostrzegawczego nastąpi pogłębienie patchworkowej istoty kapitalizmu w krajach EŚW11 i nasilenie negatywnych cech tego modelu, co może oznaczać spowolnienie dynamiki wzrostu łącznej produktywności czynników produkcji (TFP) w przyszłości. Z kolei zgodnie z dwoma wariantami scenariusza pozytywnego można zakładać pewne zmiany patchworkowej natury występującego w krajach EŚW11 kapitalizmu, m.in. w kierunku ograniczenia syndromu instytucjonalnej krótkowzroczności, co może przełożyć się na wzrost zdolności do innowacji i – w konsekwencji – na utrzymanie lub nawet przyspieszenie tempa wzrostu TFP.

W wariancie A scenariusza pozytywnego PKB per capita liczony zgodnie z parytetem siły nabywczej (PSN) w krajach EŚW11 w roku 2035 przekroczy o 2 pp. poziom dochodu na mieszkańca UE15, a Polska w tym samym okresie domknie lukę dochodową w stosunku do krajów „starej” Unii Europejskiej i osiągnie PKB per capita wg PSN równy średniej dla UE15. Również w wariancie B tego scenariusza kraje EŚW11 niemal domkną lukę dochodową, a ich średni poziom PKB per capita PSN będzie tylko o 4 pp. niższy niż w UE15 (PKB per capita wg PSN dla Polski w tym wariancie wyniesie również 96% średniej w UE15).

W scenariuszu bazowym dojdzie do spowolnienia tempa konwergencji dochodowej zaobserwowanego w ciągu ostatnich 20 lat. W konsekwencji jedynie Litwa zdoła do 2035 r. zdystansować grupę UE15 pod względem poziomu PKB per capita wg PSN. Średnia dla wszystkich krajów EŚW11 wyniesie niespełna 90% poziomu w UE15, zaś w Polsce wskaźnik ten będzie zbliżony (89,5% w relacji do UE15), co oznacza wzrost o 15 pp. w latach 2025–2035.

W scenariuszu ostrzegawczym, kraje EŚW11 doświadczą odwrócenia się dotychczasowych tendencji – w 2035 r. luka dochodowa krajów EŚW11 wobec UE15 będzie średnio o 1 pp. większa niż w 2024 r. (średni poziom PKB per capita wg PSN całej grupy obniży się z 75,2 do 74,2). Dywergencji dochodowej nie doświadczą jedynie trzy kraje tej grupy: Polska, Litwa i Słowacja (odpowiednie wskaźniki wzrosną tam do: 80,2; 86,6 i 72,4).

Eksperci:

- dr Piotr Maszczyk – kierownik Zakładu Makroekonomii i Ekonomii Sektora Publicznego, Katedra Ekonomii II, Kolegium Gospodarki Światowej SGH

- prof. dr hab. Mariusz Próchniak – kierownik Katedry Ekonomii II, dziekan Kolegium Gospodarki Światowej SGH

- prof. dr hab. Ryszard Rapacki – emerytowany pracownik SGH w Katedrze Ekonomii II, Kolegium Gospodarki Światowej SGH

WPŁYW TECHNOLOGII AI NA ROZWÓJ GOSPODARKI – WYZWANIA I REKOMENDACJE

- Jak plasuje się Polska na tle innych krajów UE, gdy chodzi o wdrażanie AI w polskich firmach?

- Jak na rozwój AI i związane z tym zmiany reagują spółki na GPW?

- W których sektorach AI jest najbardziej wykorzystywana, gdzie potencjał wdrożeniowy jest największy, a gdzie nie planuje się stosowania takich rozwiązań?

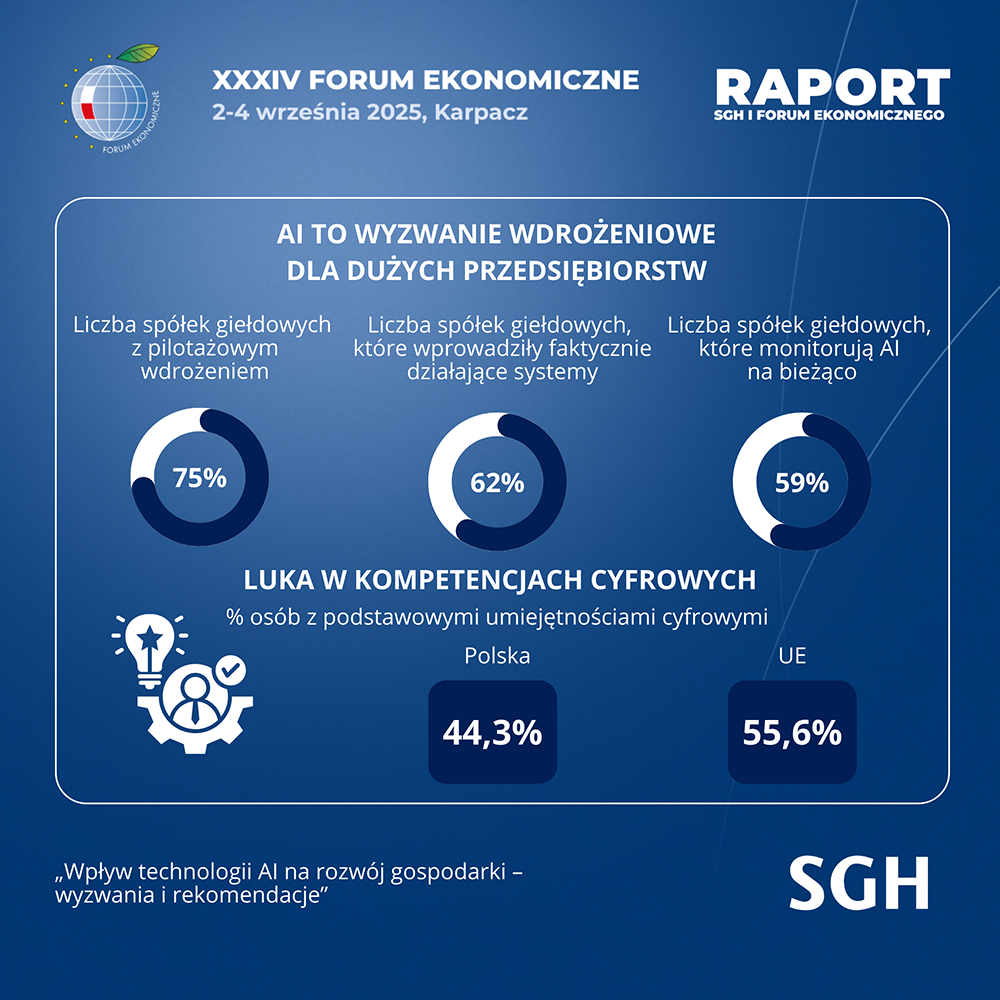

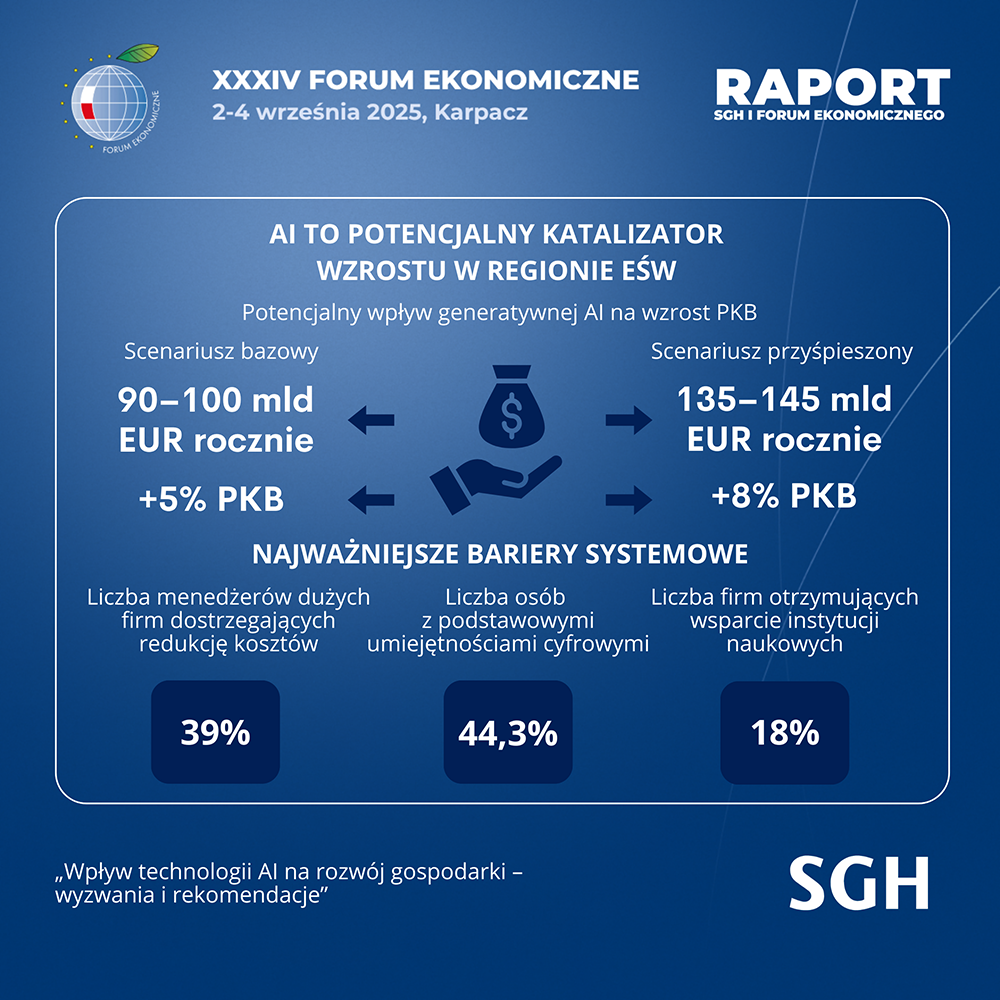

Polska plasuje się na jednym z ostatnich miejsc w UE pod względem wdrażania AI – zdecydowało się na to jedynie 5,9% polskich firm zatrudniających co najmniej 10 osób, przy średniej w UE wynoszącej 13,5%.

Aż 63% spółek notowanych na GPW w Warszawie uważa, że ich branża zostanie zmieniona przez AI w znaczącym lub bardzo znaczącym stopniu.

Najwięcej wdrożeń AI jest obserwowanych w obszarze sprzedaży, marketingu i obsługi klienta, czyli po stronie generującej przychody. Natomiast w obszarach back-office, np. łańcuch dostaw, operacje, produkcja, HR, ponad połowa badanych polskich spółek giełdowych nie planuje stosować rozwiązań AI.

Sektor MŚP w Polsce wykazuje dużą gotowość do wdrażania technologii AI, co jest wynikiem zarówno pozytywnych doświadczeń, jak i spontanicznych inicjatyw podejmowanych przez samych przedsiębiorców. Wysoki poziom akceptacji i zrozumienia dla AI wśród przedstawicieli MŚP sugeruje, że technologia ta będzie odgrywać coraz większą rolę w rozwoju i transformacji tego sektora, przyczyniając się do jego dalszego wzrostu i innowacyjności. Wyzwaniem są działania systemowe, które w znacznym stopniu mogłyby przyspieszyć wdrażanie AI w tego typu podmiotach i podnieść skuteczność wdrożeń.

Eksperci:

- dr hab. Michał Bernardelli, prof. SGH – Zakład Metod Probabilistycznych, Instytut Ekonometrii, Kolegium Analiz Ekonomicznych SGH

- dr Dominika Bosek-Rak – Katedra Teorii Zarządzania, Kolegium Zarządzania i Finansów SGH

- Cezary Jaroni – Google Polska

- prof. dr hab. Bogumił Kamiński – dyrektor AI Lab Międzykolegialne Centrum Sztucznej Inteligencji i Platform Cyfrowych, kierownik Zakładu Wspomagania i Analizy Decyzji, Instytut Ekonometrii, Kolegium Analiz Ekonomicznych SGH

- Ewelina Kędzior – współpracownik AI Lab

- dr hab. Paweł Kubicki, prof. SGH – kierownik Katedry Polityki Społecznej, Instytut Gospodarstwa Społecznego, Kolegium Ekonomiczno-Społeczne SGH

- dr Albert Tomaszewski – Katedra Zarządzania Strategicznego, Instytut Zarządzania, Kolegium Zarządzania i Finansów SGH

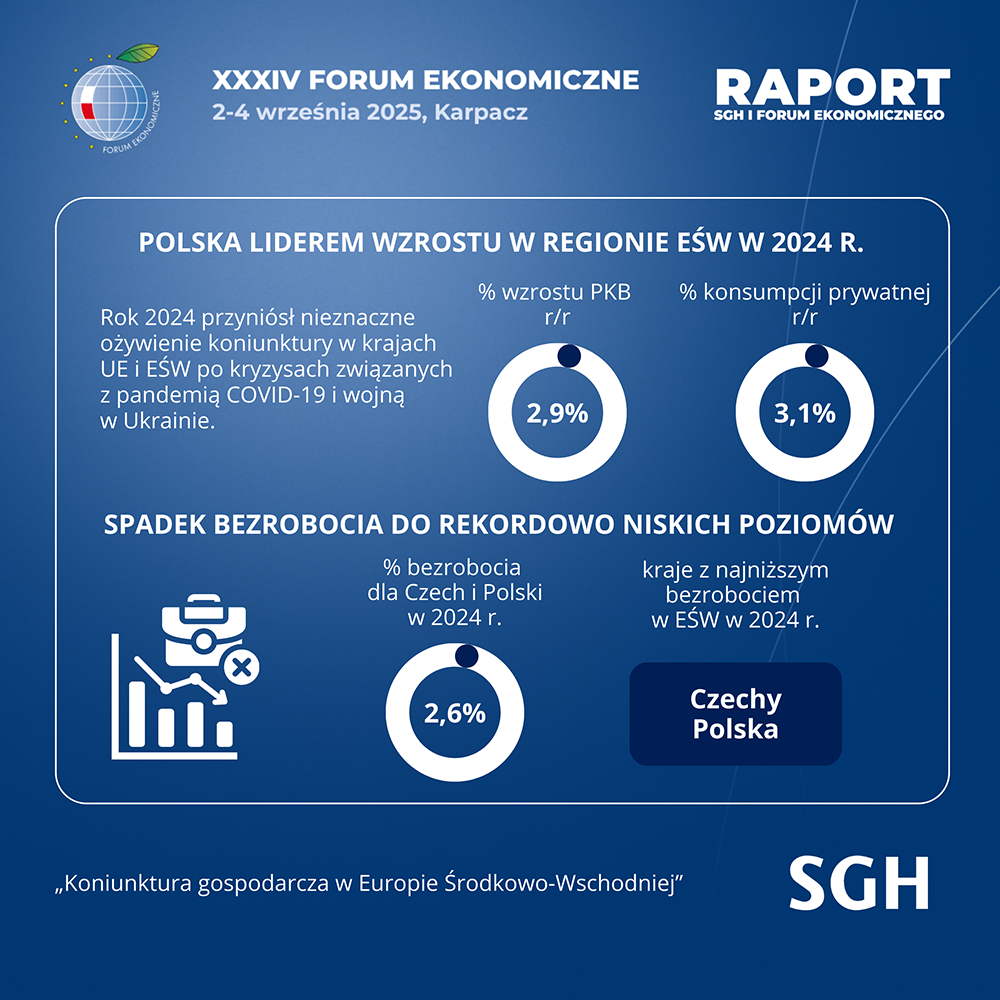

KONIUNKTURA GOSPODARCZA W EUROPIE ŚRODKOWO-WSCHODNIEJ (EŚW)

- Jak przedstawiała się koniunktura gospodarcza w 2024 r. w krajach EŚW

- Czy rok 2024 był rokiem koniunktury dla regionu i co przyniesie 2025 rok?

- Jak odbudowywała się konsumpcja w EŚW po kryzysie covidowym

W 2024 r. większość gospodarek regionu kontynuowała tendencję wzrostową, zapoczątkowaną w 2023 r. W niektórych krajach (Chorwacji, Łotwie, Rumunii, Serbii, Słowacji, Słowenii i Węgrzech) ożywienie z 2023 r. ustało. Liczne sygnały pogorszenia się koniunktury, które pojawiły się w regionie pod koniec 2024 r., wydają się być zgodne ze wskazaniami KOF/FGV Global Leading Economic Barometer i mogą zapowiadać nadejście globalnej recesji.

W niemal wszystkich krajach regionu konsumpcja gospodarstw domowych podążała w 2024 r. ścieżką wzrostu, w ślad za wzrostem ich dochodów i spadkiem inflacji. W IV kwartale roku w większości krajów EŚW odnotowano jednak oznaki odwrócenia się tendencji wzrostowej. Źródłem spadku konsumpcji pod koniec roku było pogorszenie się nastrojów gospodarstw domowych (CSI), spowodowane najprawdopodobniej przez niejasne perspektywy gospodarcze, w znacznej mierze determinowane przez wydarzenia w otoczeniu politycznym i niepewność co do reakcji na nie polityki gospodarczej.

W długim okresie wiele zależy od tego, czy stojąc w obliczu ambitnych wyzwań, kraje EŚW są w stanie samodzielnie wypracować nowy model ekspansji. Chodzi zwłaszcza o uruchomienie wewnętrznych czynników wzrostu o charakterze instytucjonalnym i strukturalnym. Potrzebne jest bowiem bardziej elastyczne i pragmatyczne podejście regulacyjne. Należy szybciej rozwijać wiedzę i wprowadzać innowacje. W ten sposób można skuteczniej budować specjalizacje eksportowe w nowoczesnych sektorach o dużym potencjale rozwojowym i realizować rodzime interesy.

Eksperci:

- dr Barbara Cieślik – Zakład Badań nad Wzrostem Gospodarczym, Instytut Rozwoju Gospodarczego, Kolegium Analiz Ekonomicznych SGH

- dr Sławomir Dudek – Zakład Badań Koniunktury Gospodarczej, Instytut Rozwoju Gospodarczego, Kolegium Analiz Ekonomicznych SGH

- dr Grzegorz Konat – Zakład Badań Koniunktury Gospodarczej, Instytut Rozwoju Gospodarczego, Kolegium Analiz Ekonomicznych SGH

- dr hab. Marcin Łupiński – Zakład Badań Koniunktury Gospodarczej, Instytut Rozwoju Gospodarczego, Kolegium Analiz Ekonomicznych SGH

- dr hab. Katarzyna Majchrzak, prof. SGH – dyrektor Instytutu Rozwoju Gospodarczego, Kolegium Analiz Ekonomicznych SGH

- dr Łukasz Olejnik – Zakład Badań nad Wzrostem Gospodarczym, Instytut Rozwoju Gospodarczego, Kolegium Analiz Ekonomicznych SGH

- dr hab. Tomasz Przybyciński, prof. SGH – Zakład Badań nad Wzrostem Gospodarczym, Instytut Rozwoju Gospodarczego, Kolegium Analiz Ekonomicznych SGH

- dr Marek Radzikowski – kierownik Zakładu Badań nad Wzrostem Gospodarczym, Instytut Rozwoju Gospodarczego, Kolegium Analiz Ekonomicznych SGH

- dr hab. Ewa Ratuszny – kierownik Zakładu Badań Koniunktury Gospodarczej, Instytut Rozwoju Gospodarczego, Kolegium Analiz Ekonomicznych SGH

- prof. dr hab. Marek Rocki – Zakład Badań nad Wzrostem Gospodarczym, Instytut Rozwoju Gospodarczego, Kolegium Analiz Ekonomicznych SGH

- dr Konrad Walczyk – wicedyrektor Instytutu Rozwoju Gospodarczego, Kolegium Analiz Ekonomicznych SGH

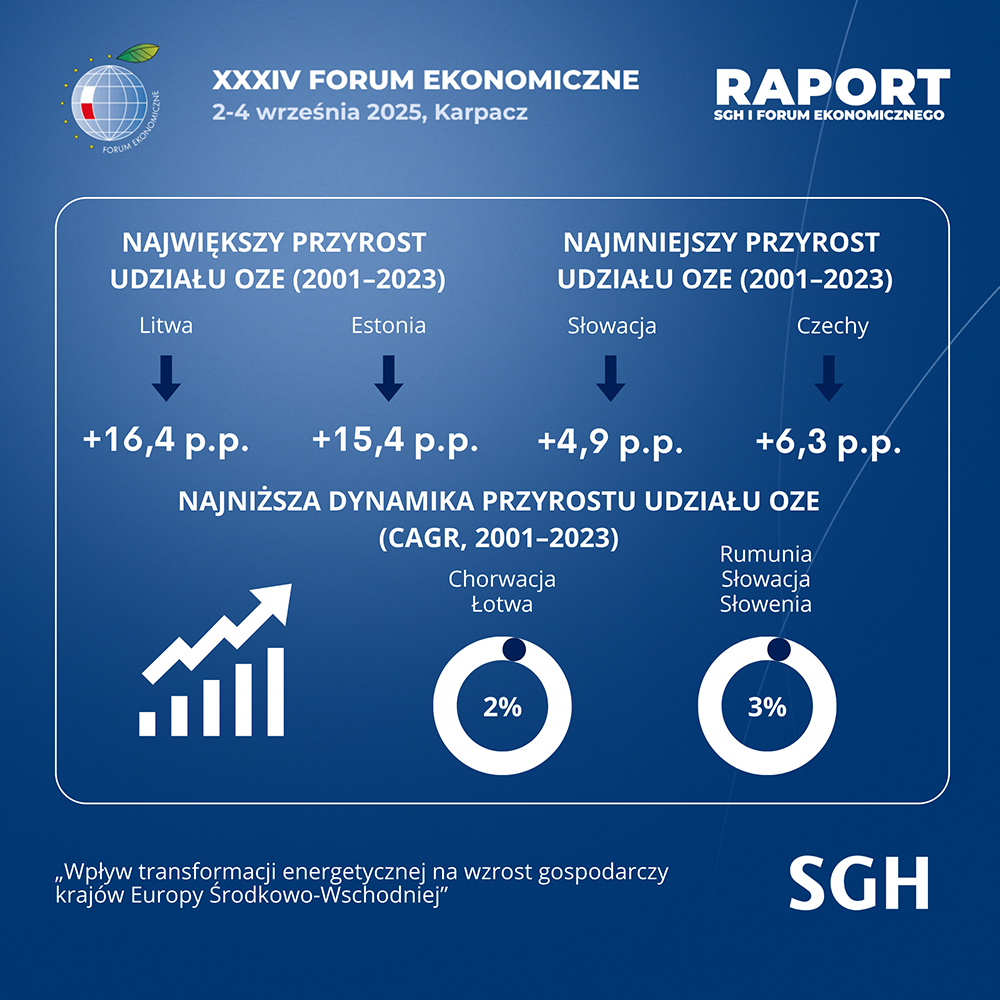

WPŁYW TRANSFORMACJI ENERGETYCZNEJ NA WZROST GOSPODARCZY KRAJÓW EUROPY ŚRODKOWO-WSCHODNIEJ (EŚW)

- Jaki jest wpływ OZE i transformacji energetycznej na PKB w gospodarkach EŚW?

- Gdzie w regionie jest najwyższy i najniższy udział OZE w całościowym miksie energetycznym? Jak Polska wypada, jeśli chodzi o udział OZE?

- Które gospodarki z 11 gospodarek EŚW dysponują energią jądrową?

- Jaką rolę w miksie energetycznym gospodarek EŚW odgrywają paliwa kopalne?

Przeprowadzone badanie dla 11 gospodarek EŚW potwierdza istnienie przyczynowej zależności w regionie między udziałem OZE w miksie energetycznym a wzrostem gospodarczym (wzrostem PKB). Wyniki badania sugerują, że zwiększenie udziału OZE w miksie energetycznym może istotnie sprzyjać rozwojowi gospodarczemu, ale sama dynamika transformacji miksu energetycznego w kierunku OZE nie wykazuje istotnego wpływu na wzrost gospodarczy w krótkim okresie. Przy czym zaobserwowano również efekt zwrotny – wyższy poziom PKB sprzyja większym inwestycjom w OZE, co sugeruje, że rozwój gospodarczy stymuluje dalszą transformację energetyczną.

Kraje EŚW są silnie zróżnicowane pod względem struktury miksów energetycznych i transformacji energetycznej w kierunku OZE. Najwyższy w regionie udział OZE w całościowym miksie energetycznym odnotowuje Łotwa i Chorwacja (niemal 32%), podczas gdy najniższy poziom w ostatnich latach osiągają Czechy (niespełna 8%), przy średniej regionalnej 18,3%. Polska notuje jeden z najwyższych przyrostów OZE w regionie – wzrost z 0,8% w 2001 r. do 12,2% w 2023 r., przy średniorocznej dynamice 13% (CAGR).

Jedynie sześć z 11 gospodarek regionu EŚW dysponuje energią jądrową – Bułgaria, Czechy, Rumunia, Słowacja, Słowenia i Węgry. Odpowiada ona za 8–25% udziału w całkowitym miksie energetycznym.

Natomiast we wszystkich gospodarkach EŚW dominującą rolę w miksie energetycznym odgrywają paliwa kopalne (węgiel, ropa naftowa i gaz ziemny). Największe uzależnienie od tych paliw ma Polska (niemal 88%), Estonia (niemal 85%) i Litwa (ponad 82%), a najniższe Słowenia (56%).

Eksperci:

- dr Maciej Mróz – Katedra Geografii Ekonomicznej, Kolegium Nauk o Przedsiębiorstwie SGH

- dr Tomasz P. Wiśniewski – kierownik Zakładu Unii Europejskiej, Instytut Międzynarodowej Polityki Gospodarczej, Kolegium Gospodarki Światowej SGH

- prof. d hab. Bartosz Witkowski – dyrektor Instytutu Ekonometrii, Kolegium Analiz Ekonomicznych SGH

- dr hab. Grażyna Wojtkowska-Łodej, prof. SGH – Zakład Unii Europejskiej, Instytut Międzynarodowej Polityki Gospodarczej, Kolegium Gospodarki Światowej SGH

KLIMAT INWESTYCYJNY KRAJÓW EUROPY ŚRODKOWO-WSCHODNIEJ (EŚW)

- Jak pandemia COVID-19, początek inwazji Rosji na Ukrainę i wybory prezydenckie w USA w 2024 r. wpłynęły na zachowania rynków kapitałowych w wybranych 11 krajach EŚW?

- Które kraje najlepiej, a które najgorzej zniosły te globalne wstrząsy gospodarcze?

- Które rynki w EŚW najlepiej amortyzowały negatywne informacje dla gospodarki?

Celem niniejszego opracowania jest empiryczna weryfikacja wpływu trzech kluczowych wydarzeń – wybuchu pandemii COVID-19, początku inwazji Rosji na Ukrainę oraz wyborów prezydenckich w USA z 2024 r. – na zachowania rynków kapitałowych w wybranych krajach EŚW, tj. Polsce, Bułgarii, Chorwacji, Czechach, Estonii, Litwie, Łotwie, Rumunii, Słowacji, Słowenii i Węgrzech. Za okres badawczy przyjęto lata 2019–2024.

Region Europy Środkowo-Wschodniej nie jest jednorodny – poszczególne kraje wykazują zróżnicowane reakcje na globalne wstrząsy gospodarcze, co wymaga indywidualnego podejścia inwestycyjnego. Wojna w Ukrainie wywołała najbardziej negatywną reakcję inwestorów (średni CAR = −3,59%), podczas gdy pandemia COVID-19 miała umiarkowany negatywny wpływ na ich nastroje (CAR = −2,53%). Natomiast wybory prezydenckie w USA przyniosły przeciętnie pozytywną reakcję (CAR = +0,62%). Polska, Litwa i Węgry należały do rynków w EŚW, które relatywnie najlepiej zniosły analizowane zdarzenia.

Płynność rynku jest czynnikiem amortyzującym skutki zewnętrznych szoków. Duże rynki kapitałowe, takie jak Polska czy Czechy, odznaczały się większą stabilnością i zdolnością do absorpcji negatywnych informacji.

Eksperci:

- dr Kamil Gemra – Zakład Cyfrowych Finansów FINTECH, Instytut Finansów Korporacji i Inwestycji, Kolegium Nauk o Przedsiębiorstwie SGH

- dr hab. Piotr Zaborek, prof. SGH – Katedra Biznesu Międzynarodowego, Kolegium Gospodarki Światowej SGH

- dr Aneta Waszkiewicz – Katedra Finansów Międzynarodowych, Kolegium Gospodarki Światowej SGH

- dr Przemysław Konieczka – Instytut Ekonomii Międzynarodowej, Kolegium Gospodarki Światowej SGH

- dr Szymon Okoń – Instytut Ekonomii Międzynarodowej, Kolegium Gospodarki Światowej SGH

PAŃSTWA EUROPY ŚRODKOWEJ I WSCHODNIEJ (EŚW) W ARCHITEKTURZE NOWYCH MIĘDZYNARODOWYCH RELACJI GOSPODARCZYCH

- Jakie wydarzenia w sposób istotny zmieniły postrzeganie polityki interwencjonistycznej, otwartej polityki handlowej i polityki migracyjnej całej UE, a w tym państw EŚW?

- Jak na przestrzeni lat zmieniał się bilans migracji krajów EŚW?

- Kiedy wzrost migracji przyspieszył i dlaczego?

Zmiany sytuacji geopolitycznej na świecie w ostatnich latach odcisnęły piętno zarówno na polityce wsparcia krajowych przedsiębiorców państw EŚW, ich handlu towarami i usługami z państwami spoza UE, jak też i na przepływach migracyjnych. Początki istotnych zmian można już zaobserwować od lat 2014–2015, jednakże zdecydowane nasilenie tych zjawisk miało miejsce w związku z brexitem, pandemią COVID-19 i wojną na Ukrainie. Wszystkie te wydarzenia zmieniły istotnie postrzeganie polityki interwencjonistycznej, otwartej polityki handlowej i migracyjnej całej UE, a w tym państw EŚW.

Najpoważniejszym wyzwaniem dla państw EŚW po 2019 r. była inwazja rosyjska na Ukrainę i bezprecedensowa fala migracji przymusowych z tego państwa. W latach 2010–

2023 nastąpił znaczny wzrost atrakcyjności państw EŚW dla imigrantów. O ile w 2010 r. większość państw EŚW była państwami emigracji netto, to już w 2019 r. państwami emigracji netto pozostawały tylko: Rumunia, Bułgaria, Łotwa i Chorwacja. W 2022 r., po inwazji rosyjskiej na Ukrainę, bilans migracji wszystkich krajów EŚW był dodatni. W latach 2020–2022 procentowy wzrost całkowitej imigracji do państw EŚW wyniósł 95%, co oznacza, że liczba imigrantów na przestrzeni wymienionych trzech lat niemal się podwoiła. Co warto podkreślić, w kategoriach względnych na osiągnięcie tożsamego wzrostu (93%) potrzebnych było aż poprzednich dziesięciu lat (2010–2019).

Na koniec 2024 r. blisko 7 mln Ukraińców, którzy uciekli przed wojną, wystąpiło o ochronę poza swoją ojczyzną. Spośród państw EŚW najwięcej z nich przebywało w Polsce (blisko 1 mln) i Czechach (390 tys.).

Eksperci:

- dr hab. Adam A. Ambroziak, prof. SGH – kierownik Katedry Integracji i Prawa Europejskiego, Kolegium Gospodarki Światowej SGH

- prof. dr hab. Elżbieta Kawecka-Wyrzykowska – Katedra Integracji i Prawa Europejskiego, Kolegium Gospodarki Światowej SGH

- dr hab. Michał Schwabe, prof. SGH – Katedra Integracji i Prawa Europejskiego, Kolegium Gospodarki Światowej SGH

- dr Dariusz Mongiało – Katedra Integracji i Prawa Europejskiego, Kolegium Gospodarki Światowej SGH

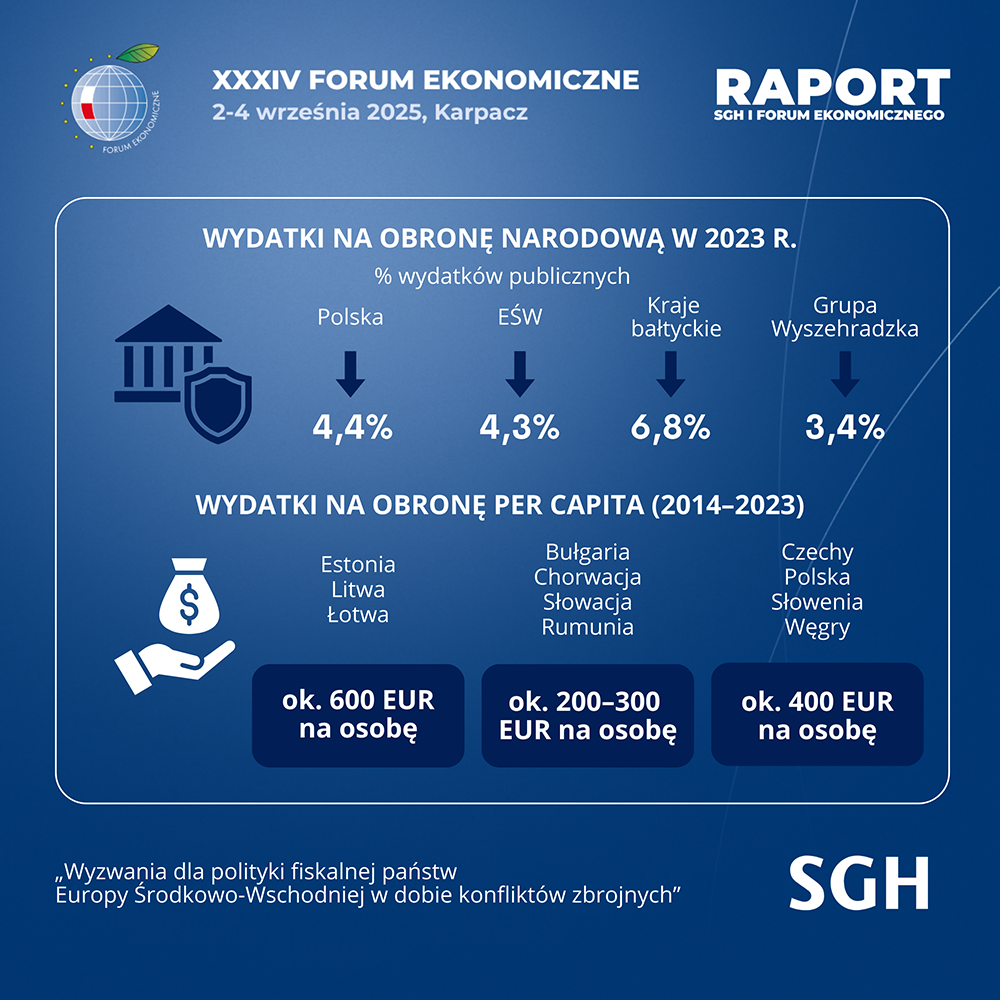

WYZWANIA POLITYKI FISKALNEJ DLA PAŃSTW EUROPY ŚRODKOWO-WSCHODNIEJ (EŚW) W DOBIE KONFLIKTÓW ZBROJNYCH

- Jak w poszczególnych krajach EŚW kształtowały się wydatki na obronność w relacji do PKB?

- Jak wydatki te wyglądały per capita?

- Jakie są podatkowe instrumenty wsparcia polityki obronnej w wybranych państwach EŚW?

W większości państw EŚW wydatki na obronę narodową stanowiły w 2023 r. od 2,5 do 7,2% całkowitych wydatków publicznych. W krajach bałtyckich ich udział był najwyższy i stanowił średnio ok. 6,8%. Wydatki na obronę w Polsce były nieco wyższe (4,4%) niż średnia dla EŚW (4,3%).

W zasadzie we wszystkich państwach EŚW wydatki na obronę per capita systematycznie rosły w latach 2014–2023, jednak między poszczególnymi państwami występują znaczące różnice: najwyższe są w Estonii, na Litwie i Łotwie (ponad 600 euro na osobę), zaś w Bułgarii, Chorwacji, Słowacji i Rumunii (200–300 euro). W Czechach, Polsce, Słowenii i na Węgrach w ostatnim roku było to ok. 400 euro per capita.

W analizie wielkości wydatków na obronę punktem odniesienia jest poziom relacji tego typu wydatków do PKB wynoszący 2%. W większości państw EŚW w całym badanym okresie poziom ten nie był osiągany. W Estonii, Łotwie i Litwie można było w ostatnich latach zaobserwować zwiększenie wydatków na obronę. Także w Polsce wypracowano niedawno poziom referencyjny. Interesująca sytuacja zaistniała w Rumunii, gdzie próg wymagany w NATO osiągnięto już kilka lat temu, w ostatnim czasie odnotowano jednak pewien spadek rzeczonej relacji. Na Węgrzech można było zaobserwować z kolei wzrost wydatków na obronę w stosunku do PKB: w ostatnim roku objętym analizą ich wielkość zbliżyła się do poziomu referencyjnego. Bułgaria, Słowacja i Rumunia to natomiast jedyne państwa, które w ostatnich latach odnotowały widoczny spadek wydatków na obronę w relacji do PKB. W Słowenii i Czechach ich poziom był zaś najniższy.

Kraje EŚW stosują konkretne podatki albo zdecydowanie częściej różnego rodzaju preferencje podatkowe, których podmiot lub przedmiot jest bezpośrednio powiązany z kwestiami militarnymi. Z jednej strony, dotyczą one bezpośrednio personelu wojskowego jako podatników, z drugiej – podatników realizujących określone wydatki na cele zbrojeniowe.

Eksperci:

- dr hab. Michał Bitner – Uniwersytet Warszawski

- Wojciech Decewicz – student studiów magisterskich w SGH

- dr hab. Paweł Felis, prof. SGH – Zakład Rynków Kapitałowych I Finansów Behawioralnych, Instytut Finansów, Kolegium Zarządzania i Finansów SGH

- dr hab. Marcin Jamroży, prof. SGH – dyrektor Instytutu Finansów, Kolegium Zarządzania i Finansów SGH

- dr Elżbieta Malinowska-Misiąg, Katedra Systemu Finansowego, Kolegium Zarządzania i Finansów SGH

- Grzegorz Otczyk – Ministerstwo Finansów

- dr Piotr Russel – Zakład Finansów Przedsiębiorstwa, Instytut Finansów, Kolegium Zarządzania i Finansów SGH

- dr hab. Adam Wyszkowski – Uniwersytet w Białymstoku

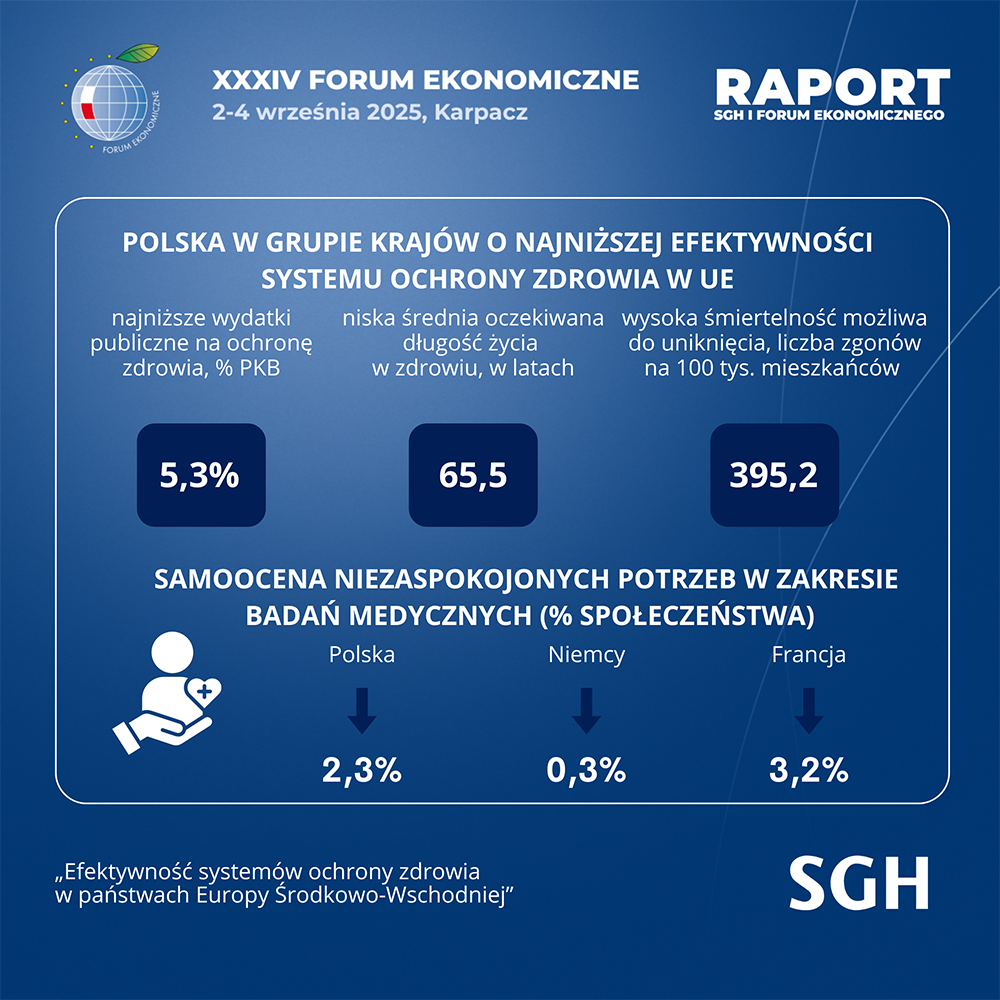

EFEKTYWNOŚĆ SYSTEMÓW OCHRONY ZDROWIA W PAŃSTWACH EUROPY ŚRODKOWEJ I WSCHODNIEJ (EŚW)

- Jakie wydatki poszczególne kraje EŚW, w tym Polska, ponoszą na ochronę zdrowia?

- A ile przeznaczają na ten cel kraje Europy Zachodniej?

- W jaki sposób czynniki, takie jak finansowanie, organizacja systemu, jakość usług oraz dostępność wpływają na zdolności generowania wartości w opiece zdrowotnej mierzonej długością trwania życia przy zachowaniu jego dobrej jakości?

Celem opracowania jest ocena efektywności systemów ochrony zdrowia w Polsce i krajach EŚW na tle całej Unii Europejskiej, z wykorzystaniem koncepcji opieki zdrowotnej opartej na wartości (VBHC – Value-Based Health Care). Badanie bazuje na analizie danych z zakresu finansowania, organizacji i dostępności usług, stylu życia (m.in. palenie tytoniu, spożycie alkoholu) oraz wyników zdrowotnych (średniej oczekiwanej długości życia w zdrowiu (HALE – Healthy Life Expectancy), śmiertelności możliwej do uniknięcia).

W Polsce wydatki publiczne na ochronę zdrowia wynoszą 5,3% PKB i są znacznie niższe nie tylko w porównaniu z krajami Europy Zachodniej, ale również z innymi krajami EŚW. W większości krajów Europy Zachodniej wydatki na ochronę zdrowia kształtowały się powyżej 7% PKB. Z krajów EŚW najwyższe wydatki publiczne na ochronę zdrowia są w Czechach i wynoszą 9,1% PKB.

Wyniki badania wskazują na duże zróżnicowanie efektywności systemów ochrony zdrowia w krajach UE. Polska znajduje się w grupie krajów o niskiej efektywności systemu, co wynika z relatywnie niskiego poziomu finansowania publicznego, ograniczonego dostępu do usług medycznych oraz niekorzystnych nawyków zdrowotnych społeczeństwa. Wysoki poziom śmiertelności możliwej do uniknięcia i niski wskaźnik średniej oczekiwanej długości życia w zdrowiu (HALE) są szczególnie niepokojące. Czechy, mimo geograficznego i historycznego podobieństwa, osiągają wyraźnie lepsze wyniki, co potwierdza znaczenie długoterminowej, zintegrowanej polityki zdrowotnej w utrzymywaniu zdrowia obywateli.

Eksperci:

- dr hab. Arkadiusz Michał Kowalski, prof. SGH – wicedyrektor Instytutu Gospodarki Światowej, Kolegium Gospodarki Światowej SGH

- dr hab. Małgorzata Stefania Lewandowska, prof. SGH – Katedra Zarządzania Międzynarodowego, Kolegium Gospodarki Światowej SGH

- dr hab. Monika Raulinajtys-Grzybek, prof. SGH – kierownik Katedry Rachunkowości Menedżerskiej, Kolegium Nauk o Przedsiębiorstwie SGH

- dr Dawid Majcherek – Katedra Zarządzania Międzynarodowego, Kolegium Gospodarki Światowej SGH

- prof. dr hab. Krystyna Poznańska, Zakład Zarządzania Innowacjami, Instytut Przedsiębiorstwa, Kolegium Nauk o Przedsiębiorstwie SGH

WPŁYW INWESTYCJI NA KONKURENCYJNOŚĆ PRODUCENTÓW ŻYWNOŚCI (na przykładzie wybranych krajów Europy Środkowo-Wschodniej – Polski, Ukrainy, Czech, Węgier i Rumunii)

- Jaki był wpływ nakładów na inwestycje w rolnictwie w latach 2004–2022 na jego zewnętrzną konkurencyjność w wybranych krajach EŚW?

- W których krajach nakłady na inwestycje w rolnictwie najsilniej oddziaływają na jego zewnętrzną konkurencyjność, a w których zależność ta jest niewielka i dlaczego?

- Który kraj zajmuje pozycję lidera w eksporcie artykułów rolno-spożywczych, a tym samym jest najbardziej konkurencyjny w tym zakresie?

Z uwagi na konieczność obniżania kosztów jednostkowych wytwarzania surowców rolnych przeznaczonych na produkcję żywności, długookresowa konkurencyjność producentów żywności uzależniona jest od wzrostu nakładów inwestycyjnych, zwłaszcza na innowacje. Wzrost przeciętnej wartości inwestycji przypadających na gospodarstwo rolne w ujęciu dynamicznym odnotowano we wszystkich analizowanych krajach (Polska, Rumunia, Czechy i Węgry) z drobnymi odstępstwami. Duży wpływ na wzrost ponoszonych nakładów na inwestycje miała integracja z Unią Europejską oraz objęcie rolnictwa w poszczególnych krajach systemem wsparcia w ramach Wspólnej Polityki Rolnej (WPR), które przyczyniły się do znacznej poprawy sytuacji dochodowej sektora rolnego, a te w rezultacie silnie przekładały się na skłonność do inwestycji. Jednak nie we wszystkich krajach przekładało się to na ich konkurencyjną pozycję w eksporcie (Rumunia i Czechy są importerami netto, czyli wartość eksportu jest mniejsza od wartości importu artykułów rolno-spożywczych).

W 2022 r. najwyższą wartość inwestycji na jedno gospodarstwo rolne odnotowano w Czechach (90 715 EUR) oraz na Węgrzech (24 248 EUR), zaś najniższą w Rumunii (4 102 EUR) oraz w Polsce (4 768 EUR). Trzeba jednak zaznaczyć, że różnica poziomów nakładów inwestycyjnych na jedno gospodarstwo w dużym stopniu wynikała z różnicy w przeciętnej wielkości obszarowej gospodarstwa. Wysoka wartość wskaźnika w Czechach wynika z tego, że w kraju tym dominują duże gospodarstwa rolne o przeciętnej powierzchni powyżej 130 ha, stąd też ponoszone przez nie inwestycje są odpowiednio przeciętnie większe niż w pozostałych analizowanych krajach. Niski poziom przeciętnych wartości inwestycji na jedno gospodarstwo rolne w Polsce i w Rumunii wynika z dużego rozdrobnienia gospodarstw rolnych, choć – jak się okazuje – producenci żywności w Polsce, inaczej niż w Rumunii, są konkurencyjni na rynkach zewnętrznych. Ujemnym skutkiem tego rozdrobnienia jest jej negatywy wpływ na ich zdolność do inwestowania i absorbcji unijnych środków finansowych, stanowiących zwrotną barierę w podejmowaniu inwestycji.

Pomimo różnych ograniczeń, Polska jest liderem pod względem wartości eksportu produktów rolno-spożywczych, który w latach 2004–2023 wzrósł 9,1 razy do poziomu 52,1 mld EUR, przy jednoczesnym wzroście importu tych artykułów 7,6 razy do poziomu 33,4 mld EUR, a dzięki temu saldo handlowe w 2023 r. wyniosło 18,7 mld EUR (w 2021r. saldo to wyniosło 22,9 mld EUR)

Eksperci:

- dr hab. Roman Sobiecki, prof. SGH – Zakład Rynku i Bezpieczeństwa Żywnościowego, Instytut Rynków i Konkurencji, Kolegium Nauk o Przedsiębiorstwie SGH

- dr Weronika Daniłowska, Zakład Analizy Rynków, Instytut Rynków i Konkurencji, Kolegium Nauk o Przedsiębiorstwie SGH

- dr Katarzyna Dostaw – Akademia Bialska im. Jana Pawła II

- dr Iwona Łuczyk – Zakład Rynku i Bezpieczeństwa Żywnościowego, Instytut Rynków i Konkurencji, Kolegium Nauk o Przedsiębiorstwie SGH

- dr Julia Zołotnycka (Yuliia Zolotnytska) – Zakład Rynku i Bezpieczeństwa Żywnościowego, Instytut Rynków i Konkurencji, Kolegium Nauk o Przedsiębiorstwie SGH

INDEKS KONKURENCYJNOŚCI INTELIGENTNYCH MIAST (IKIM) I JEGO WYKORZYSTANIE DO ANALIZY WYBRANYCH OŚRODKÓW MIEJSKICH W POLSCE

- Które polskie miasta wyróżniają się pod kątem konkurencyjności?

- Które miasta utrzymują stabilną sytuację w IKIM, a które są na końcu stawki?

Celem publikacji jest opracowanie i zastosowanie Indeksu Konkurencyjności Inteligentnych Miast (IKIM) do analizy konkurencyjności wybranych ośrodków miejskich w Polsce w latach 2015–2022 oraz wskazanie walorów jego wykorzystania w regionie Europy Środkowej. IKIM jest indeksem złożonym, stanowiącym autorskie i nowatorskie narzędzie analityczne, oparte o analizę 39 zmiennych, zgrupowanych w pięć kluczowych wymiarów konkurencyjności inteligentnych miast, tj. wymiar ekonomiczny i finansowy, komunikacyjny i infrastrukturę, infrastrukturę technologii ICT, instytucje/e-administrację oraz umiejętności/cyfryzację/zaawansowanie rynku. W niniejszym badaniu IKIM wykorzystano do analizy osiem polskich miast: Warszawę, Kraków, Gdańsk, Katowice, Poznań, Łódź, Lublin i Rzeszów.

Pod względem ogólnego poziomu konkurencyjności Warszawa i Kraków wyróżniają się konsekwentnie jako najbardziej konkurencyjne miasta w Polsce. Lublin i Rzeszów zajmowały z kolei najniższe miejsca wśród wybranych ośrodków miejskich w 2015 r., a ich pozycja tylko nieznacznie zmieniły się w 2022 r., kiedy to na końcu zestawienia znalazły się Katowice. Poznań i Łódź utrzymywały stabilne, choć niższe w porównaniu z Warszawą i Krakowem, poziomy konkurencyjności. W 2022 r. IKIM wskazywał natomiast na względnie wysoką pozycję konkurencyjną Gdańska (trzecie miejsce).

Eksperci:

- dr hab. Anna Visvizi, prof. SGH – kierownik Zakładu Międzynarodowej Polityki Ekonomicznej, Instytut Studiów Międzynarodowych, Kolegium Ekonomiczno-Społeczne SGH

- dr Roman Wosiek – Zakład Międzynarodowej Polityki Ekonomicznej, Instytut Studiów Międzynarodowych, Kolegium Ekonomiczno-Społeczne SGH

- dr Radosław Malik – Zakład Międzynarodowej Polityki Ekonomicznej, Instytut Studiów Międzynarodowych, Kolegium Ekonomiczno-Społeczne SGH

- dr hab. Krzysztof Kozłowski, prof. SGH – dyrektor Instytutu Studiów Międzynarodowych, Kolegium Ekonomiczno-Społeczne SGH

- dr hab. Agnieszka Domańska-Sikorzak, prof. SGH – Zakład Międzynarodowej Polityki Ekonomicznej, Instytut Studiów Międzynarodowych, Kolegium Ekonomiczno-Społeczne SGH

STAN ZDROWIA I DOBROSTAN PSYCHICZNY DZIECI I OSÓB MŁODYCH JAKO WYZWANIA RYNKU PRACY W KRAJACH EUROPY ŚRODKOWO-WSCHODNIEJ (EŚW)

- Gdzie w EŚW młodzież jest szczęśliwa?

- Jaka jest aktywność edukacyjna i zawodowa ludzi młodych w poszczególnych krajach EŚW?

- Jaki jest stan zdrowia i kondycja psychiczna osób młodych?

- Jak zmieniło się nasilenie objawów depresyjnych wśród ludzi młodych w latach 2014–2019?

Udział osób młodych (16–29 lat) odczuwających szczęście zawsze lub przez większość czasu spośród krajów EŚW jest najwyższy w Polsce i wynosi 84,8%. W latach 2014–2019 odsetek osób młodych deklarujących brak lub jedynie minimalne objawy depresyjne wzrósł w Polsce, Rumunii, Bułgarii i Słowacji, co może świadczyć o poprawie kondycji psychicznej osób młodych w tych krajach.

Wyniki analiz pokazały, że kraje EŚW różnią się znacząco pod względem analizowanych obszarów:

- Kraje bałtyckie (Litwa, Łotwa i Estonia), gdzie z jednej strony obserwujemy najgorszy stan zdrowia i dobrostan dzieci i osób młodych, a z drugiej strony – najwyższą aktywność edukacyjną i zawodową młodych dorosłych ze stosunkowo niskim nasileniem zjawiska NEET (ang. not in education, employment or training);

- Kraje Europy Południowo-Środkowej (Rumunia, Bułgaria, Chorwacja, Słowenia), gdzie dzieci i osoby młode charakteryzowały się najlepszym stanem zdrowia fizycznego i psychicznego, przy jednoczesnym niskim zaangażowaniu na rynku pracy i w aktywność edukacyjną oraz wysokim nasileniem zjawiska NEET;

- Pozostałe kraje (Czechy, Polska, Słowacja, Węgry), które umiejscowione są pomiędzy dwiema powyższymi grupami.

Ekspertki:

- dr Anita Abramowska-Kmon – kierowniczka Zakładu Demografii, Instytut Statystyki i Demografii, Kolegium Analiz Ekonomicznych SGH

- Wiktoria Bąchorek – Instytut Statystyki i Demografii, Kolegium Analiz Ekonomicznych SGH

- Milena Chełchowska – Zakład Demografii, Instytut Statystyki i Demografii, Kolegium Analiz Ekonomicznych SGH

- dr Izabela Grabowska – Zakład Demografii, Instytut Statystyki i Demografii, Kolegium Analiz Ekonomicznych SGH

- dr Magdalena Kocejko – Katedra Polityki Społecznej, Instytut Gospodarstwa Społecznego, Kolegium Ekonomiczno-Społeczne SGH