Podstawowym wyzwaniem dla Polski w nadchodzących latach jest wyjście z procedury nadmiernego deficytu oraz przywrócenie przejrzystości i jedności zarządzania finansami publicznymi.

Rok 2024 był w wielu wymiarach przełomowy dla finansów publicznych. A to determinuje politykę budżetową w nadchodzącym 2025 roku i w latach kolejnych. Po pierwsze, w 2024 r., po ośmiu latach, ponownie wszczęto wobec Polski procedurę nadmiernego deficytu. Po drugie, w 2024 r. weszły w życie na poziomie Unii Europejskiej nowe przepisy dotyczące koordynacji i zarządzania finansami publicznymi w krajach członkowskich, m.in. kraje muszą opracowywać wieloletnie plany strukturalno-budżetowe. Po trzecie, w 2024 r. wprowadzono istotne zmiany w ustawie o finansach publicznych, m.in. w zakresie reguły wydatkowej. Niestety, nadal nierozwiązanym problemem pozostaje przejrzystość i jedność zarządzania finansami publicznymi, która jest dobrem konstytucyjnie chronionym zgodnie z zapisami art. 219 Konstytucji.

NADMIERNY DEFICYT

Od 2023 r. stan finansów publicznych w Polsce uległ znaczącemu pogorszeniu. Łączny deficyt całego sektora finansów publicznych według metodologii europejskiej (ESA2010) wyniósł niemal 180 mld zł, tj. 5,3% PKB wobec 3,4% PKB w 2022 r. Wysoki deficyt tylko w części wynikał ze zwiększonych wydatków na obronność. Był również rezultatem trwałego wzrostu transferów społecznych, które nie miały trwałego pokrycia po stronie dochodowej. A zatem pogorszenie stanu finansów jest trwałe, co pokazuje m.in. jesienna prognoza Komisji Europejskiej, według której w 2024 r. deficyt całego sektora finansów publicznych wzrośnie do ponad 211 mld zł, tj. 5,8% PKB, a dług publiczny zbliży się do 55% PKB. W 2024 roku nasz deficyt będzie trzecim najwyższym deficytem w całej Unii Europejskiej. Dług jeszcze pozostaje na umiarkowanym poziomie, choć niepokojące jest tempo jego wzrostu.

Trzeba też mieć na uwadze, że deficyt liczony według metodologii europejskiej w specyficzny sposób uwzględnia wydatki na obronność. Do deficytu nie wlicza się całych wydatków na inwestycje w sprzęt wojskowy. Uwzględnia się nie rzeczywisty wydatek, ale faktyczne dostawy sprzętu. W 2024 roku łączne wydatki na obronność mają wynieść 4,2% PKB, jednak aż 1,4% PKB nie ma pokrycia w dostawach i nie zostało uwzględnione w deficycie. Gdyby uwzględnić tę część, to deficyt całego sektora finansów w ujęciu kasowym wyniósłby ponad 7,2% PKB. Potwierdza to przyrost nominalny długu publicznego, który wyniesie prawie 300 mld zł, tj. 8,2% PKB. Przyrost długu jest zatem najwyższy w całej UE. To pokazuje bardzo dużą skalę nierównowagi finansów publicznych i wyzwania w tym zakresie.

Biorąc pod uwagę wysoki deficyt budżetowy w 2023 roku i fakt, że jest on trwały i znacząco przekracza wartość referencyjną 3%, Rada Unii Europejskiej na zalecenie Komisji Europejskiej w lipcu 2024 r. wszczęła wobec Polski procedurę nadmiernego deficytu (ang. excessive deficit procedure – EDP). Procedurę uruchomiono wobec siedmiu krajów UE (Polski, Belgii, Francji, Włoch, Węgier, Malty i Słowacji). KE badała przekroczenie deficytu w 12 krajach, ale w przypadku pięciu z nich uwzględniono przesłanki dopuszczające przekroczenie. W przypadku Polski wydatki na obronność nie wyjaśniają aż tak dużego przekroczenia kryterium 3% PKB.

Tu warto przypomnieć, że od początku przystąpienia do UE Polska była niemal stale objęta procedurą nadmiernego deficytu: w latach 2004–2008 i 2009–2015. Do UE weszliśmy 1 maja 2004 r., a procedura została wszczęta w lipcu. Procedura została uchylona w lipcu 2008 r. Jednak rok później, w lipcu 2009 r., Rada UE zainicjowała drugą procedurę nadmiernego deficytu wobec Polski, która trwała do 2015 r. W 2024 r. obchodziliśmy 20-lecie członkostwa w UE. W sumie, na 20 lat obecności w UE aż 12 lat byliśmy w EDP (60% czasu naszego członkostwa w UE). I teraz, po ośmiu latach, znowu wpadamy w procedurę nadmiernego deficytu.

Od 2025 roku do zakończenia procedury EDP polskie finanse publiczne będą pod ścisłym nadzorem Komisji Europejskiej. W warunkach, kiedy polityczny populizm często góruje nad merytorycznymi dyskusjami o finansach publicznych, rekomendacje KE mogą okazać się pomocne w ustabilizowaniu finansów publicznych. Rok 2025 będzie zatem pierwszym, w którym musimy zacząć realizować zalecania KE i się z nich rozliczyć. Dwukrotnie w ciągu roku będziemy musieli wysyłać do Brukseli szczegółowe sprawozdania z podjętych działań.

WYKRES. Dług publiczny w Polsce – scenariusz ostrzegawczy (% PKB)

Źródło: opracowanie własne na podstawie średnio-okresowego.

NOWE RAMY BUDŻETOWE W UE

Drugim istotnym wydarzeniem w 2024 roku była reforma ram budżetowych w Unii Europejskiej, która weszła w życie 30 kwietnia br. W ramach reformy zmieniono część prewencyjną i korekcyjną Paktu Stabilności i Wzrostu. Celem reformy jest wzmocnienie stabilności finansów publicznych w średnim okresie, sprzyjanie zrównoważonemu wzrostowi gospodarczemu oraz zwiększenie odporności gospodarki UE. Najważniejsze zmiany obejmują m.in. wprowadzenie indywidualnych ścieżek wydatków, państwa członkowskie opracowują średniookresowe plany budżetowe z maksymalnym tempem wzrostu wydatków, które redukuje deficyt i dług publiczny. Nowością jest możliwość wydłużenia nawet do siedmiu lat okresu redukcji deficytu, ale w sytuacji realizowania ważnych reform strukturalnych. Co jest również istotne, nowe regulacje europejskie wprowadziły obowiązek utworzenia w każdym kraju niezależnej Rady Fiskalnej, której zadaniem będzie monitorowanie sytuacji fiskalnej w danym kraju. Polska jest jedynym krajem w UE, w którym taka niezależna instytucja nie została dotychczas utworzona. W rezultacie 21 listopada 2024 r. Sejm uchwalił ustawę o Radzie Fiskalnej, niezależnej instytucji ekspercko-doradczej, której celem jest poprawa transparentności i stabilności finansów publicznych. Rada będzie oceniać zgodność budżetu z krajowymi i unijnymi regułami fiskalnymi, analizować prognozy makroekonomiczne oraz opiniować dokumenty wpływające na finanse publiczne. Składać się będzie z siedmiu niezależnych ekspertów wybieranych przez różne instytucje, w tym środowisko akademickie, a jej działalność rozpocznie się w 2026 roku.

Zreformowane ramy budżetowe Unii Europejskiej będą determinowały politykę budżetową w przyszłym roku i w latach kolejnych.

USZCZELNIENIE STABILIZUJĄCEJ REGUŁY WYDATKOWEJ SRW

W 2024 r. resort finansów na poważnie wziął się za uszczelnienie stabilizującej reguły wydatkowej (SRW). SRW to „kotwica”. Mimo że była omijana, że „liny poluzowano”, to uchroniła nas przed głębszą destabilizacją finansów publicznych. Uszczelnienie reguły wydatkowej zakłada m.in. znaczne poszerzenie zakresu reguły. Włączono do niej agencje wykonawcze (np. NCBIR), instytucje gospodarki budżetowej i osoby prawne (np. Krajowy Instytut Mediów, Akademia Kopernikańska). Nowa SRW obejmie mechanizm rozdawania obligacji zamiast dotacji, jedną z największych patologii finansów publicznych, który służył kreatywnej księgowości i pozwalał omijać regułę. Uszczelniona reguła wydatkowa będzie sprzyjać stabilności finansów publicznych i będzie obowiązywać od 2025 roku.

NOWY PLAN

W 2024 r. rząd po raz pierwszy opracował „Średniookresowy plan budżetowo-strukturalny na lata 2025–2028”. To nowy dokument strategiczny przygotowany na potrzeby zarządzania gospodarczego w ramach Unii Europejskiej; zastąpił on dotychczasowy Wieloletni Plan Finansowy Państwa (WPFP) i Krajowy Program Reform. Teraz te dokumenty zostały połączone w jeden. Plan obejmuje lata 2025–2028, z pewnymi symulacjami do 2038 r. Plan został zatwierdzony przez KE i wskazuje ścieżkę wychodzenia z procedury EDP.

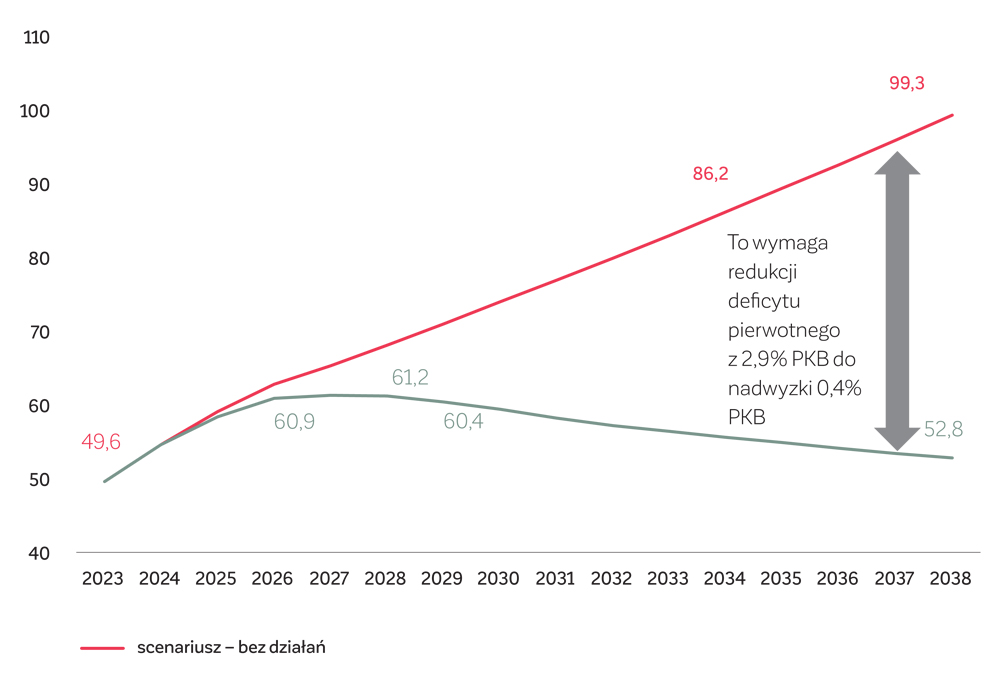

Czytanie nowej strategii fiskalnej rządu proponuję zacząć od końca. Tam w aneksie jest scenariusz kontynuacji polityki wysokiego pierwotnego deficytu strukturalnego (deficyt oczyszczony z efektów koniunktury i bez odsetek) na poziomie 2,9% PKB, czyli brak jakichkolwiek działań redukujących deficyt. W takim scenariuszu dług w ciągu półtorej dekady rośnie do niemal 100% PKB (wykres).

Musimy podjąć działania w kierunku redukcji deficytu, tak aby ustabilizować wzrost długu i sprowadzić go bezpiecznie poniżej 60% PKB. To wymaga redukcji pierwotnego deficytu strukturalnego o 3,3% PKB do nadwyżki 0,4% PKB. W ujęciu dzisiejszego PKB to ponad 120 mld zł. Taki wysiłek należy podjąć przez cztery lata, a potem utrzymać nadwyżkę pierwotną na poziomie 0,4% PKB.

Komisja Europejska zarekomendowała Polsce liniową ścieżkę dostosowania fiskalnego, aby to dostosowanie 3,3% PKB rozłożyć równo na cztery lata po ok. 0,82% PKB. Polska wybrała nieliniową ścieżkę dostosowania fiskalnego. W procedowanym już budżecie państwa w Sejmie założono dostosowanie fiskalne na poziomie 0,25% PKB, a w kolejnych latach odpowiednio 1,1% PKB, 1,0% PKB i 0,9% PKB. Co średnio daje również 0,82% PKB. Czyli w przyszłym roku lżej zaciśniemy pasa, ale za to w kolejnych będziemy musieli redukować deficyt więcej niż 0,82% PKB.

Eksperci z Ministerstwa Finansów pokazali ramowy plan, różne ścieżki i scenariusze. Teraz jednak trzeba to przekuć na konkretne działania, aby jak najszybciej uzyskać konsensus polityczny i społeczny wokół zaproponowanej ścieżki redukcji deficytu. To ogromne wyzwanie na kolejne lata.

TRZEBA PRZYWRÓCIĆ JEDNOŚĆ ZARZĄDZANIA FINANSAMI PUBLICZNYMI – TO FUNDAMENT ICH NAPRAWY

Mimo tych pozytywnych zmian systemowych, jeżeli chodzi o regułę wydatkową czy projekt powołania Rady Fiskalnej, finanse publiczne w Polsce nadal pozostają nieprzejrzyste i nadal istnieje „równoległy budżet” w Banku Gospodarstwa Krajowego (BGK), w konsekwencji czego naruszana jest zasada jedności zarządzania budżetem unormowana w art. 219 Konstytucji. Ten problem, zdiagnozowany przez Ministerstwo Finansów w „Białej księdze” z 2024 roku, jest krytykowany w raportach Najwyższej Izby Kontroli. Był również przedmiotem sympozjum naukowego „Konstytucyjna ochrona jedności zarządzania finansami publicznymi”, które odbyło się 5 czerwca 2024 roku w Szkole Głównej Handlowej w Warszawie i zostało zorganizowane przez Instytut Finansów Publicznych i Instytut Rozwoju Gospodarczego SGH. W wydarzeniu uczestniczyli eksperci z dziedziny ekonomii i prawa, w tym minister sprawiedliwości prof. Adam Bodnar oraz prezes NIK Marian Banaś.

Główne wnioski z sympozjum wskazywały na naruszenia konstytucyjnych zasad zarządzania finansami publicznymi w Polsce. Zwrócono uwagę na brak przejrzystości budżetu państwa, wydatkowanie środków poza ustawą budżetową oraz ograniczoną kontrolę parlamentarną nad finansami publicznymi. Podkreślono konieczność przywrócenia praworządności w tym obszarze, aby zapewnić stabilność gospodarczą i zaufanie społeczne do instytucji państwowych.

Plan naprawy finansów trzeba zacząć od fundamentów. Tym fundamentem jest praworządność finansów publicznych. I na tym fundamencie należy osadzić plan redukcji deficytu.

DR SŁAWOMIR DUDEK, adiunkt w Zakładzie Badań Koniunktury Gospodarczej, Instytut Rozwoju Gospodarczego, Kolegium Analiz Ekonomicznych SGH. Jest założycielem i prezesem Instytutu Finansów Publicznych, niezależnej, pozarządowej fundacji zajmującej się stabilnością i przejrzystością finansów publicznych. Od dwóch dekad zajmuje się problematyką wahań cyklicznych w gospodarce, prognozami gospodarczymi, finansami publicznymi, systemem podatkowym, badaniami nastrojów gospodarstw domowych. Jest współautorem unikatowego projektu badania rynku consumer finance, realizowanego przez IRG SGH we współpracy ze Związkiem Przedsiębiorstw Finansowych (ZPF) w ramach kwartalnego badania nastrojów ekonomicznych gospodarstw domowych. Autor lub współautor kilkudziesięciu publikacji i referatów w zakresie ekonomii. W latach 2008–2019 był dyrektorem Departamentu Polityki Makroekonomicznej w Ministerstwie Finansów, gdzie zajmował się m.in. analizami i prognozami makroekonomicznymi oraz fiskalnymi, analizą ekonomiczno-finansową najważniejszych reform i zmian w zakresie polityki społeczno-gospodarczej. Członek Towarzystwa Ekonomistów Polskich.