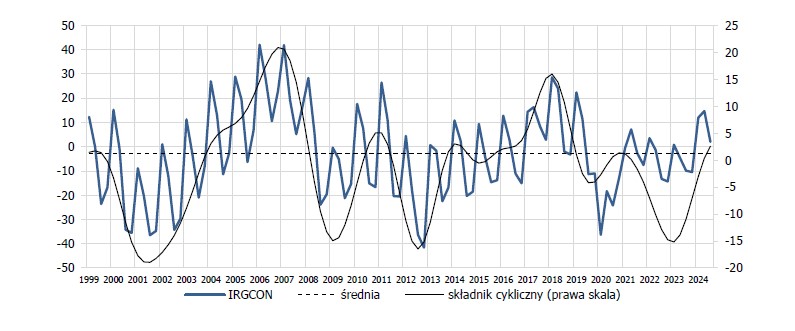

W czwartym kwartale 2024 r. nastąpiło sezonowe pogorszenie koniunktury budowlanej. Wskaźnik koniunktury w budownictwie IRG SGH (IRGCON) przyjął wartość 2,0 pkt, niższą o 12,7 pkt od wartości z poprzedniego kwartału, lecz wyższą o 11,9 pkt od wartości z IV kwartału 2023 r. Obecna wartość wskaźnika koniunktury jest o 3,6 pkt wyższa od średniej dla czwartych kwartałów lat 2017-2019, tj. z okresu sprzed pandemii COVID-19.

Dodatnią wartość wskaźnika odnotowano dla sektora prywatnego (3,1 pkt), a ujemną dla publicznego (-9,3 pkt). W porównaniu z IV kwartałem 2023 r. wartość wskaźnika dla sektora prywatnego wzrosła o 14,1 pkt, a dla sektora publicznego spadła o 12,1 pkt, zaś w odniesieniu do okresu sprzed pandemii wartość wskaźnika dla sektora prywatnego jest wyższa o 5,2 pkt, a dla sektora publicznego niższa o 11,8 pkt.

Czwarty kwartał to zazwyczaj koniec sezonu prac budowalnych, co widać w poziomie produkcji budowlano-montażowej, która spadła w porównaniu z III kwartałem o 16,3 pkt, oraz w prognozie wielkości zatrudnienia (spadek o 15,4 pkt względem stanu obecnego). Poziom zamówień ogółem obniżył się o 13,2 pkt (w porównaniu z poprzednim kwartałem), a wykorzystanie mocy produkcyjnych spadło o 15,9 pkt. Firmy budowlane nadal informują o wzroście cen usług własnych (wzrost wartości salda o 8,8 pkt), głównie z powodu wzrostu kosztów pracy. Negatywnie oceniają ogólną sytuację gospodarczą (wartość salda -29,7 pkt, spadek o 8,3 pkt w ciągu kwartału) i sytuację w branży budowalnej (-17,2 pkt, spadek o 4,2 pkt). W porównaniu z poprzednim kwartałem negatywnie oceniają swoją sytuację finansową (spadek wartości salda o 14 pkt). Nie spodziewają się znaczącej poprawy sytuacji w branży budowlanej (wartość salda prognostycznego równa -19,5 pkt). Może mieć to związek z niepewnością co do uruchomienia programu „Kredyt na start” do 2025 roku i wstrzymania dalszych inwestycji.

Wzrosła, zdaniem ankietowanych zakładów budowlanych, uciążliwość barier związana z niekorzystnymi warunkami pogodowymi (32,9% wskazań obecnie vs 23,7% w trzecim kwartale). Za najbardziej uciążliwe uznają jednak obciążenia podatkowe. W ubiegłym kwartale tę barierę wskazało 54,9% uczestników badania, a obecnie odsetek ten wynosi 52,4%. W dalszej kolejności badani wymieniają: niestabilne prawo (47,1% obecnie, 42,2% w poprzednim kwartale) oraz ceny surowców i materiałów (40% obecnie, 40,5 % w poprzednim kwartale). Firmy budowlane uporały się natomiast z zatorami płatniczymi (spadek z 30,6% w poprzednim kwartale do 20,6% obecnie).

Szczegółowe wyniki badania zostaną zamieszczone w wydawnictwie IRG SGH:

Koniunktura w budownictwie. IV kwartał 2024 (Badanie okresowe nr 125)

https://www.sgh.waw.pl/irg