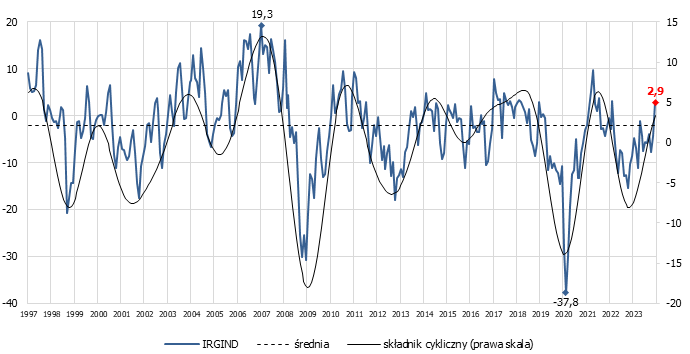

Koniunktura w przemyśle przetwórczym ponownie uległa poprawie. W lutym 2024 r. wartość wskaźnika koniunktury (IRGIND) wzrosła kolejny raz – wynosi 2,9 pkt, o 7,3 pkt więcej niż w styczniu i 11,5 pkt więcej niż przed rokiem. Poprawę koniunktury odnotowały tylko przedsiębiorstwa prywatne.

Wartość wskaźnika dla sektora prywatnego wynosi 2,6 pkt. Wzrost w ciągu miesiąca wyniósł 8,5 pkt, zaś w ciągu roku 12,5 pkt. W sektorze publicznym miało miejsce pogorszenie się koniunktury. Wskaźnik zmniejszył swoją wartość o 13,3 pkt, do poziomu 5,9 pkt, o 5,7 pkt niższego niż przed rokiem. Przewidywania na najbliższe miesiące są optymistyczne – przedsiębiorstwa spodziewają się zwiększenia się aktywności gospodarczej. Wartości sald prognostycznych są dodatnie.

Poprawa koniunktury jest niemal powszechna. Odnotowali ją producenci: półproduktów, dóbr inwestycyjnych oraz dóbr konsumpcyjnych trwałego użytku. O pogorszeniu się koniunktury informują tylko producenci nietrwałych dóbr konsumpcyjnych, przedsiębiorstwa zatrudniające ponad 500 pracowników oraz zakłady działające w makroregionach: centralnym, południowym i południowo-zachodnim.

Zmiany wartości sald są zróżnicowane; wzrosły wartości sald odpowiedzi na pytania o wielkości: produkcji, zamówień krajowych i eksportowych oraz zatrudnienia. Wzrosły ceny producentów. Zmalały zapasy wyrobów gotowych. Pogorszyła się sytuacja finansowa przedsiębiorstw oraz – nieznacznie – ich opinie o ogólnej sytuacji gospodarczej w kraju.

W porównaniu z listopadem odnotowano wzrost poziomu produkcji na eksport. Towarzyszy mu spadek jej konkurencyjności oraz względnych z niej korzyści. Zwiększył się (o 17,4 pkt) przeciętny koszt produkcji.

Zmiany wartości większości sald bilansowych były dodatnie, co wskazuje na utrzymywanie się pozytywnego oddziaływania czynników cyklicznych.

Szczegółowe wyniki badania zostaną zamieszczone w wydawnictwie IRG SGH, publikowanym na stronie www.sgh.waw.pl/irg: Koniunktura w przemyśle. Luty 2024 (Badanie okresowe nr 425)