W Strefie SGH na XXXIII Forum Ekomonicznym w Karpaczu 5 września 2024 r. został zaprezentowany raport Zagraniczne inwestycje bezpośrednie w Polsce, autorstwa ekspertów z Instytutu Ekonomii Międzynarodowej SGH. W raporcie o zagranicznych inwestycjach bezpośrednich (ZIB) w Polsce przeanalizowano dynamikę oraz kluczowe aspekty działalności przedsiębiorstw z udziałem kapitału zagranicznego w naszym kraju.

W 2022 r. zaledwie niespełna 1% wszystkich firm działających na polskim rynku stanowiły przedsiębiorstwa z udziałem kapitału zagranicznego. Tych ponad 29 tys. przedsiębiorstw (z analizy wyłączono bankowość) odpowiadało wszelako za ponad 2 mln miejsc pracy. Od 2010 r. liczba miejsc pracy w badanych firmach zwiększyła się blisko trzykrotnie.

Od lat najważniejszymi zagranicznymi inwestorami w Polsce są firmy niemieckie (39,5 mld USD zainwestowanych kapitałów własnych oraz 97,6 mld USD posiadanych aktywów), amerykańskie (26,8 mld USD kapitałów własnych oraz 55,6 mld USD aktywów) i francuskie (17,3 mld USD kapitałów własnych oraz 62,6 mld USD aktywów).

TABELA 1. Wartość kapitału własnego przedsiębiorstw z udziałem kapitału zagranicznego według kraju pochodzenia podmiotu dominującego w 2022 r.

| Inwestycja (mln USD) | Udział w inwestycjach ogółem (%) | |

| Niemcy | 39541 | 17 |

| USA | 26757 | 12 |

| Francja | 17348 | 8 |

| Wielka Brytania | 13882 | 6 |

| Niderlandy | 11345 | 5 |

| Luksemburg | 10826 | 5 |

| Szwajcaria | 7952 | 4 |

| Włochy | 6008 | 3 |

| Korea Południowa | 5902 | 3 |

| Hiszpania | 5762 | 3 |

Źródło: opracowanie własne na podstawie danych Moody’s. Raport Zagraniczne inwestycje bezpośrednie

w Polsce

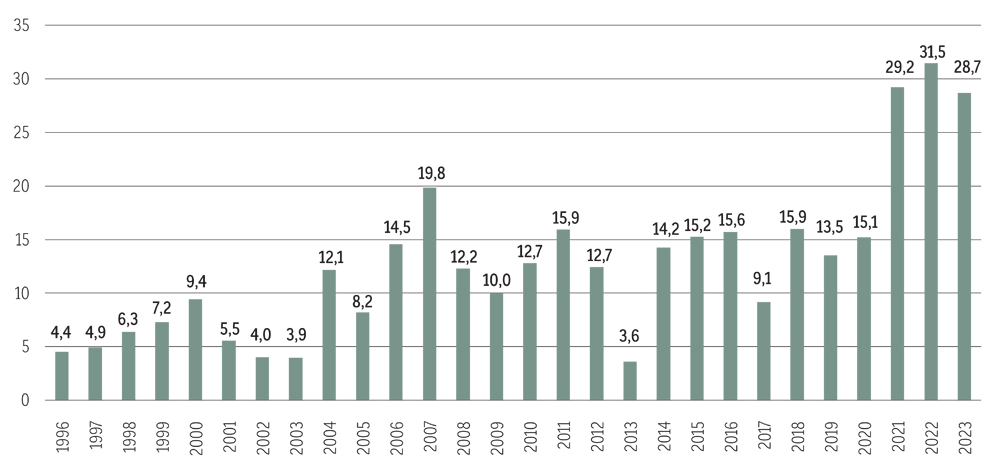

Dekoniunktura w przepływach kapitału inwestycyjnego na świecie nie ominęła także Polski. Wartość bieżącego (rocznego) strumienia ZIB napływających do Polski w 2023 r. była o kilka procent niższa niż w 2022 r. Podobnie, jeśli chodzi o liczbę projektów inwestycyjnych. Warto jednak podkreślić, że wartości kapitału zainwestowanego w Polsce w 2021, 2022 i 2023 r. były rekordowo wysokie w porównaniu z poprzednimi latami. I choć prognozy dotyczące światowych – a więc i napływających do Polski – inwestycji w 2024 r. nie są optymistyczne (wskazują bowiem na stagnację lub co najwyżej umiarkowany wzrost z uwagi na utrzymujące się oraz dalekie od zakończenia napięcia polityczne, rosnące koszty energii oraz kryzys klimatyczny), to można oczekiwać, że Polska pozostanie nadal atrakcyjnym rynkiem dla inwestorów zagranicznych. Raport pokazuje dużo możliwości, jakie inwestorzy zagraniczni mają do zagospodarowania w naszym kraju.

W raporcie wykorzystano dane pochodzące z ogólnodostępnych publikacji NBP, GUS, UNCTAD, a także bazy sprawozdań finansowych Moody’s (dawniej Amadeus/Orbis, Bureau van Dijk). Kompletne i dostępne w bazie dane mikroekonomiczne odnoszą się do 2022 r.

RYSUNEK 1. Wartość inwestycji zagranicznych napływających do Polski w latach 1996–2023 (mld USD)

Źródło: opracowanie własne na podstawie danych UNCTAD za lata 1996–2021: Foreign Direct Investment: Inward and Outward Flows and Stock, Annual, https://unctadstat.

unctad.org/datacentre/dataviewer/US.FdiFlowsStock (dostęp: 27.06.2024), oraz za lata 2022–2023: World Investment Report 2024, https://unctad.org/publication/world-investment-

report-2024 (dostęp: 27.06.2024). Raport Zagraniczne inwestycje bezpośrednie w Polsce

Z PROF. ELIZĄ PRZEŹDZIECKĄ ROZMAWIA KAROLINA CYGONEK:

Czym wyróżniają się firmy z udziałem kapitału zagranicznego na rynku?

Najistotniejszym wyróżnikiem firm z udziałem kapitału zagranicznego w Polsce jest ich wielkość. Co piąte przedsiębiorstwo z udziałem kapitału zagranicznego w Polsce zatrudnia powyżej 50 pracowników. Ponadto średnie zatrudnienie w przeliczeniu na jedną firmę w przypadku podmiotów z udziałem kapitału zagranicznego wynosi 73 osoby, a średnia w gospodarce to cztery osoby.

Dodatkowo, wynagrodzenia w tych firmach są średnio o 33% wyższe niż w przedsiębiorstwach krajowych.

Czy powinniśmy się obawiać odpływu inwestycji zagranicznych? Ostatnio pojawiły się przypadki zakończenia działalności w Polsce takich firm, jak Lewis w Płocku, Michelin w Olsztynie czy Stellantis w Bielsku-Białej, oraz zawieszenie realizacji inwestycji firmy Intel.

Mamy kilka niekorzystnych okoliczności, które osłabiają naszą konkurencyjność dla inwestycji – płaca minimalna wzrosła o 43% w okresie od stycznia 2022 r. do lipca 2024 r. Energochłonnym producentom problematyczne stały się koszty energii. Obecny miks energetyczny jest przestarzały i wysoce emisyjny, a transformacja energetyczna następuje zbyt powoli. Silny złoty obniża konkurencyjność eksportu, a sprzedaż na rynkach zagranicznych to ważna działalność firm z udziałem kapitału zagranicznego. Mimo tego roczne napływy od trzech lat są rekordowo wysokie - dwukrotnie wyższe niż w latach, gdy odnotowywano wysokie wartości podczas minionych 20 lat (wtedy rekordowo było to 15 mld USD). W ocenie korporacji europejskich i amerykańskich zyskujemy na słabnącej roli Chin i destynacji dalekowschodnich, których atrakcyjność w ostatnim czasie znacznie spadła.

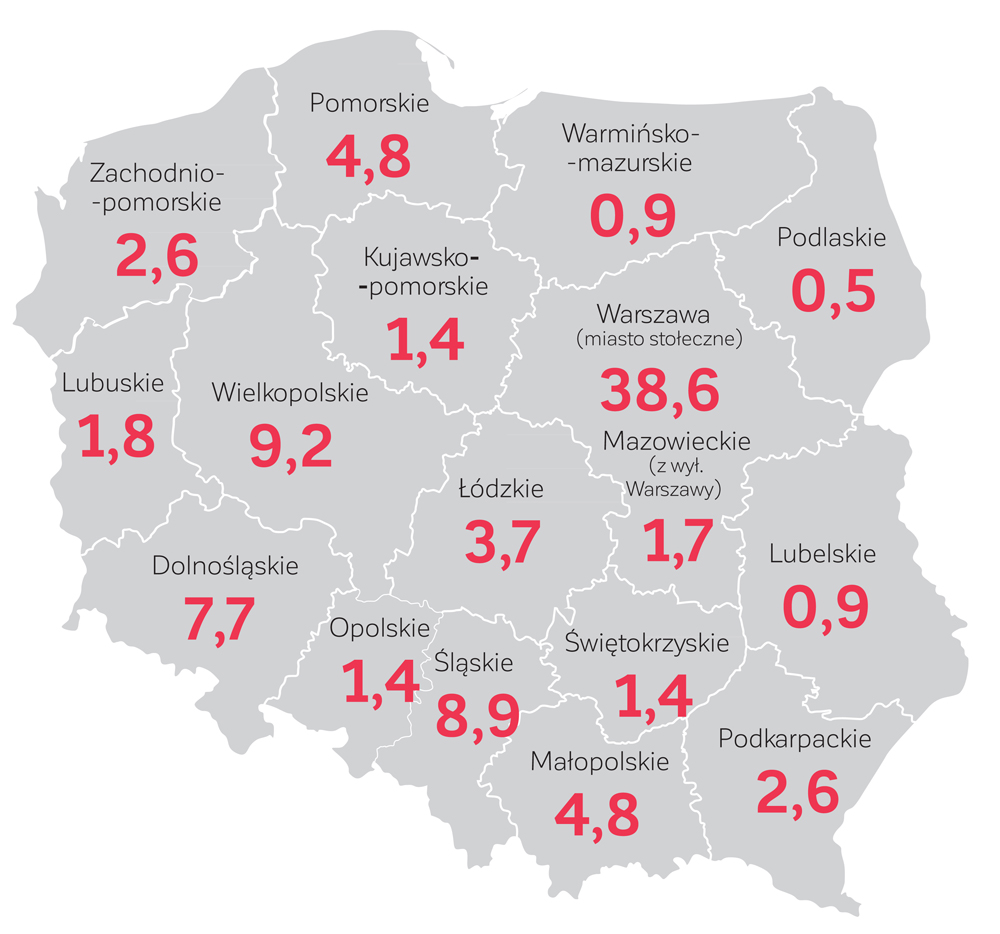

RYSUNEK 2. Inwestycje przedsiębiorstw z udziałem kapitału zagranicznego według województw w 2022 r. (%)

Źródło: opracowanie własne na podstawie bazy danych Moody’s. Raport Zagraniczne inwestycje bezpośrednie w Polsce

Czy mamy jeszcze jakiś niewykorzystany potencjał na inwestycje zagraniczne w Polsce?

Prognozy dotyczące światowych inwestycji w 2024 r. wskazują na stagnację lub co najwyżej umiarkowany wzrost. Mamy jednak nadzieję, że roczny strumień napływu kapitału zagranicznego do Polski znacząco nie straci na intensywności. Nasza gospodarka ma nadal duży potencjał. Razem z Meksykiem, Marokiem, Indonezją i Wietnamem ma kluczowe znaczenie dla ewoluującego łańcucha dostaw, częściowo zastępując wspomniane Chiny, ale i je uzupełniając.

Polska jest silnie powiązana z europejskim przemysłem samochodowym i jest drugim po Chinach ośrodkiem produkcji baterii do aut elektrycznych.

Jeśli chodzi o ocenę atrakcyjności inwestycyjnej globalnie, Polska znajduje się w pierwszej dziesiątce za takimi dotychczasowymi potęgami, jak Chiny, Indie, Brazylia, Meksyk, Arabia Saudyjska.

Oprócz nas z Europy są jeszcze tylko Rumunia i Węgry, które pod wieloma względami wypadają lepiej niż my, ale są nieporównywalnie mniejszymi rynkami pod względem populacji – a więc nie tylko chłonności, jeśli chodzi o konsumpcję, ale także podaży siły roboczej. Rumunia dwukrotnie, a Węgry są czterokrotnie mniejszymi rynkami od Polski.

Nasza atrakcyjność inwestycyjna w ostatnim czasie wbrew pozorom wynika z lokalizacji. Z jednej strony, mamy przecież ciągle niesłabnące napięcia geopolityczne i wojnę za naszą wschodnią granicą. Z drugiej, centralne położenie w Europie daje nam przewagi związane z bliskością rynków Europy Zachodniej, a dzięki członkostwu w UE dostęp do tych rynków nie jest ograniczony barierami celnymi.

Wydaje się, że ciągle dużym zainteresowaniem cieszyć się będą branże produkcyjne w gałęziach związanych z elektromobilnością, transformacją energetyczną i produkcją dóbr konsumpcyjnych.

Skąd pochodzi najwięcej kapitału ulokowanego w Polsce i w jakich branżach najwięcej jest tego kapitału? Jakie zachodzą tu zmiany?

Do najważniejszych państw, z których pochodzą inwestorzy, należą: Niemcy, USA i Francja. Warto zauważyć, iż struktura branżowa ZIB uległa w ostatnich latach dużym zmianom. W porównaniu z 2013 r., a więc w ciągu dziewięciu ostatnich lat, wartość kapitałów własnych inwestorów zagranicznych w obszarze „wynajem i zarządzanie nieruchomościami własnymi lub dzierżawionymi” (nr 1 w 2022 r.) wzrosła ponad sześciokrotnie, w obszarze sklasyfikowanym jako działalność firm centralnych (nr 2 w 2022 r.) niemal sześciokrotnie, a w kategorii „produkcja pozostałych części i akcesoriów do pojazdów silnikowych oraz pozostałego sprzętu transportowego” (nr 3 w 2022 r.) inwestycje się podwoiły.

Z kolei odpływ inwestycji w ciągu minionych dziewięciu lat kształtował się następująco: inwestycje w obszarze „działalność w zakresie pozostałej telekomunikacji” (nr 1 w 2013 r.) spadły do 2022 r. o jedną piątą. W handlu detalicznym odnotowano jeden z największych spadków (o 52,6%).

dr hab. Eliza Przeździecka, prof. SGH, dyrektor Instytutu Ekonomii Międzynarodowej, Kolegium Gospodarki Światowej SGH

dr hab. Paweł Folfas, prof. SGH, Instytut Ekonomii Międzynarodowej, Kolegium Gospodarki Światowej SGH

dr Rafał Wilczopolski, Instytut Ekonomii Międzynarodowej, Kolegium Gospodarki Światowej SGH

dr Maciej Cygler, Instytut Ekonomii Międzynarodowej,

Kolegium Gospodarki Światowej SGH