![Na zdjeciu: asortyment elementów inwestycji mieszkaniowych [Obraz autorstwa <a href="https://pl.freepik.com/darmowe-zdjecie/asortyment-elementow-inwestycji-mieszkaniowych_11620734.htm?query=Gospodarka#from_view=detail_alsolike">Freepik</a>]](/sites/gazeta.sgh.waw.pl/files/styles/width_col_8/public/asortyment-elementow-inwestycji-mieszkaniowych.jpg?itok=40y6-Mir)

Koniunktura w gospodarce polskiej w pierwszym kwartale 2023 r. poprawiła się. Zarówno barometr koniunktury IRG SGH (BARIRG), jak i wskaźniki koniunktury w przemyśle przetwórczym, budownictwie, handlu i sektorze bankowym oraz wskaźnik kondycji gospodarstw domowych, zwiększyły swoje wartości w ciągu kwartału. W skali roku jednak wciąż przeważają spadki.

W wynikach badań koniunktury, przeprowadzonych w styczniu i lutym, widoczne są pewne oznaki nadchodzącego ożywienia w gospodarce.

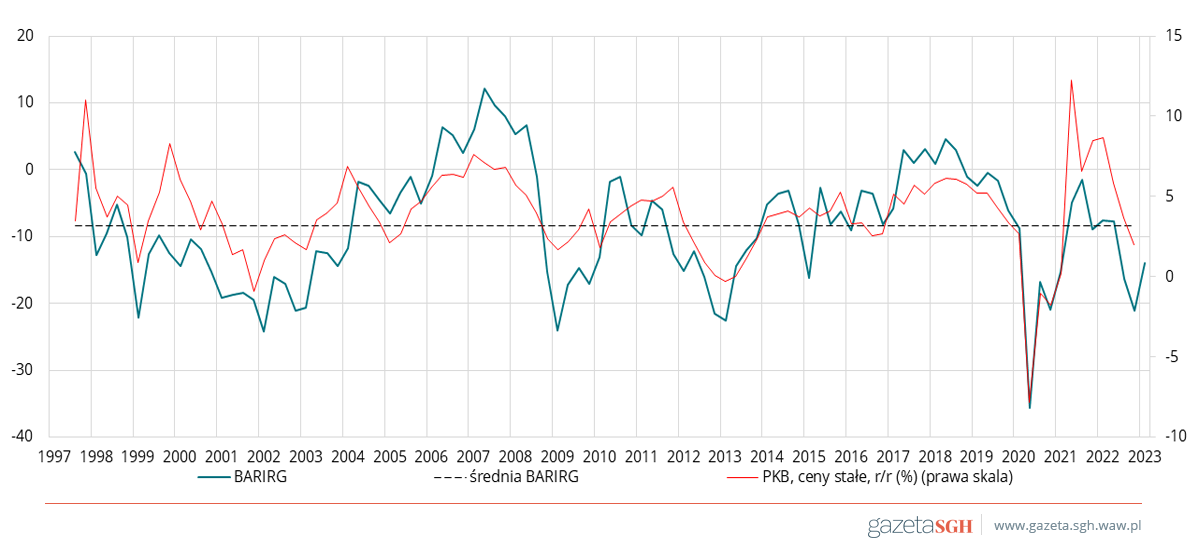

Wartość barometru BARIRG wynosi obecnie -13,9 pkt (rys. 1). To wynik o 7,2 pkt wyższy niż w IV kwartale 2022 r., lecz niższy o 2,9 pkt od wieloletniej średniej dla I kwartału. W porównaniu z I kwartałem 2022 r. wartość barometru obniżyła się o 6,35 pkt.

Rysunek 1. Barometr IRG SGH (BARIRG) i realny PKB w Polsce w latach 1997-2023

Źródło: opracowanie na podstawie danych IRG SGH i GUS.

Wyniki badań w pierwszym kwartału odbiegają od utrwalonego w polskiej gospodarce rytmu zmian sezonowych. Zwykle o tej porze roku następuje pogorszenie się koniunktury gospodarczej. Tym razem koniunktura uległa poprawie. Największy wpływ na wzrost wartości barometru w pierwszym kwartale br. miała poprawa nastrojów konsumentów i koniunktury w sektorze bankowym. Wzrosty wartości wskaźników odpowiednio o: 12,3 i 21,8 pkt przyczyniły się do zwiększenia się wartości barometru o 6,6 pkt. Wzrosty wartości wskaźnika koniunktury w przemyśle przetwórczym o 2,0 pkt i w handlu o 9,3 spowodowały wzrost wartości barometru o kolejne 1,9 pkt. Tylko w budownictwie w tym kwartale odnotowano pogorszenie się koniunktury. Wskaźnik koniunktury w budownictwie zmniejszył swoją wartość o 1,0 pkt, zmniejszając wzrost wartości barometru o 0,1 pkt.

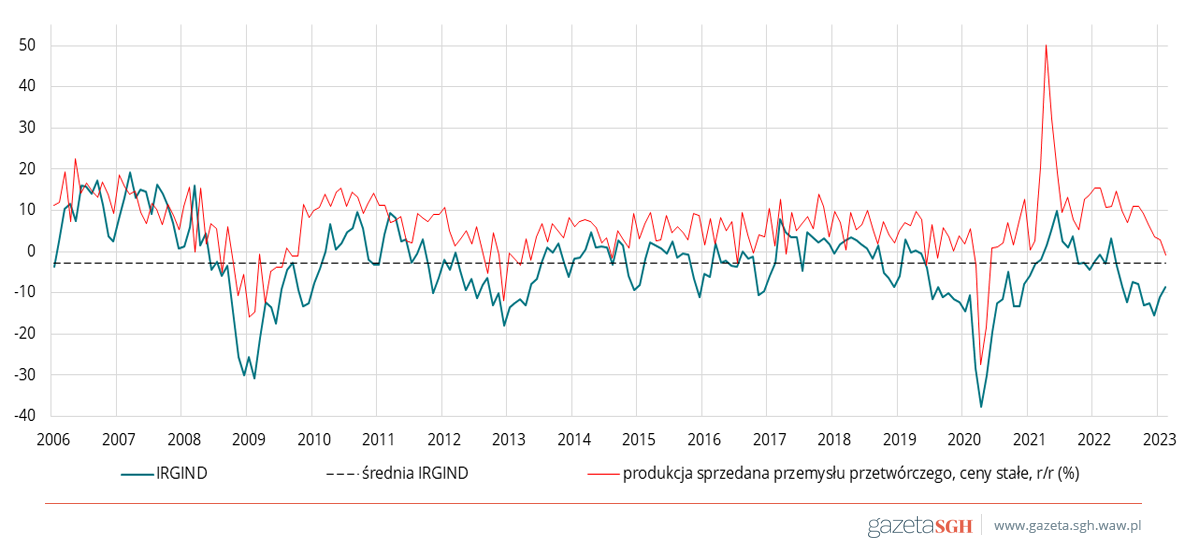

Koniunktura w przemyśle przetwórczym w styczniu poprawiła się. Wskaźnik IRGIND przyjął wartość -11 pkt, wyższą od wartości z grudnia 2022 roku o 4,4 pkt, choć niższą od wartości ze stycznia 2022 r. o 8,9 pkt (rys. 2). W ciągu kwartału najbardziej poprawiła się koniunktura w produkcji dóbr inwestycyjnych, a spadek odnotowano tylko w produkcji nietrwałych dóbr konsumpcyjnych. W skali roku we wszystkich głównych grupach wyrobów miało miejsce pogorszenie się koniunktury; największe w produkcji półproduktów (o 16,1 pkt). Najniższe wartości wskaźnika odnotowano dla trwałych i nietrwałych dóbr konsumpcyjnych, odpowiednio: -19,7 i 16,1 pkt. W przekroju regionalnym, w porównaniu z IV kwartałem ub.r., najbardziej pogorszyła się koniunktura w makroregionie centralnym, a największa poprawa nastąpiła w makroregionie południowym. Wyniki badania koniunktury w przemyśle przetwórczym, przeprowadzonego w lutym, wskazują na utrwalanie się tendencji wzrostowej.

Rysunek 2. Wskaźnik koniunktury w przemyśle przetwórczym (IRGIND) i produkcja sprzedana przemysłu przetwórczego w Polsce w latach 2006-2023.

Źródło: opracowanie własne na podstawie danych IRG SGH i GUS.

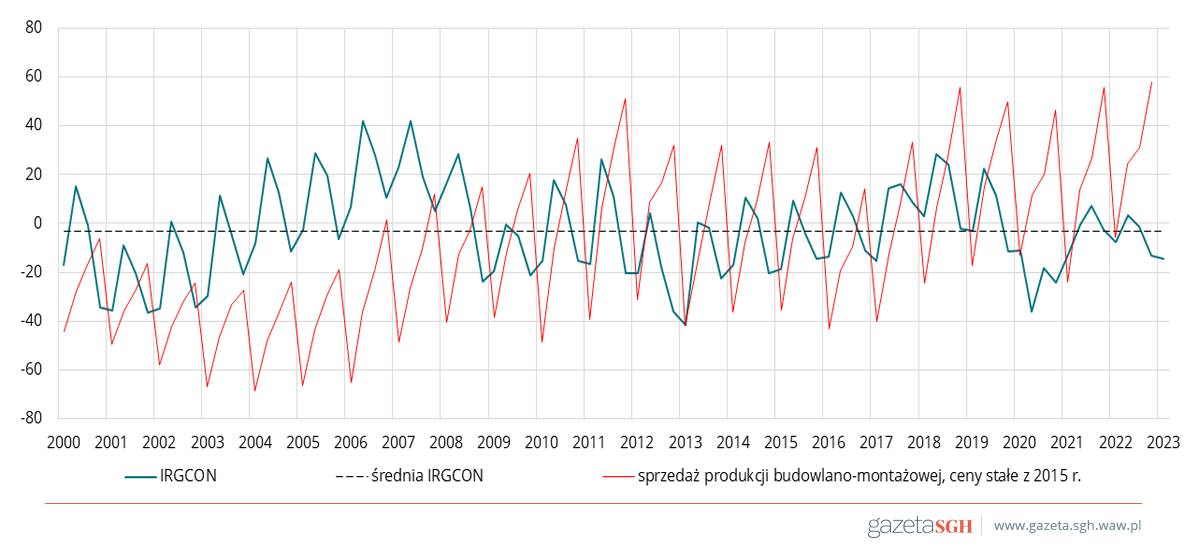

W budownictwie w pierwszym kwartale 2023 r. odnotowano pogorszenie się koniunktury. Wskaźnik koniunktury IRGCON zmniejszył swoją wartość o 1,0 pkt, do wysokości -14,3 pkt (rys. 3). Jest ona o 6,8 pkt niższa od wartości sprzed roku, a od wartości z I kwartału 2020 r. (sprzed wybuchu pandemii COVID-19) o 3,3 pkt. Zakłady budowlane informują o spadku wielkości produkcji, zamówień i zatrudnienia. Swoją sytuację finansową oceniają jako niekorzystną. Oceny ogólnej sytuacji w gospodarce i budownictwie nieco się poprawiły, ale pozostają na niskim poziomie. Jako główną barierę ograniczającą aktywność przedsiębiorstwa budowlane wymieniają problemy z dostawami surowców i materiałów oraz wzrost ich cen. Przewidywania uczestników badania co do rozwoju sytuacji w kolejnym kwartale są jednak optymistyczne.

Rysunek 3. Wskaźnik koniunktury w budownictwie IRGCON i produkcja sprzedana budowlano-montażowa w Polsce w latach 2000-2023.

Źródło: opracowanie własne na podstawie danych IRG SGH i Eurostat.

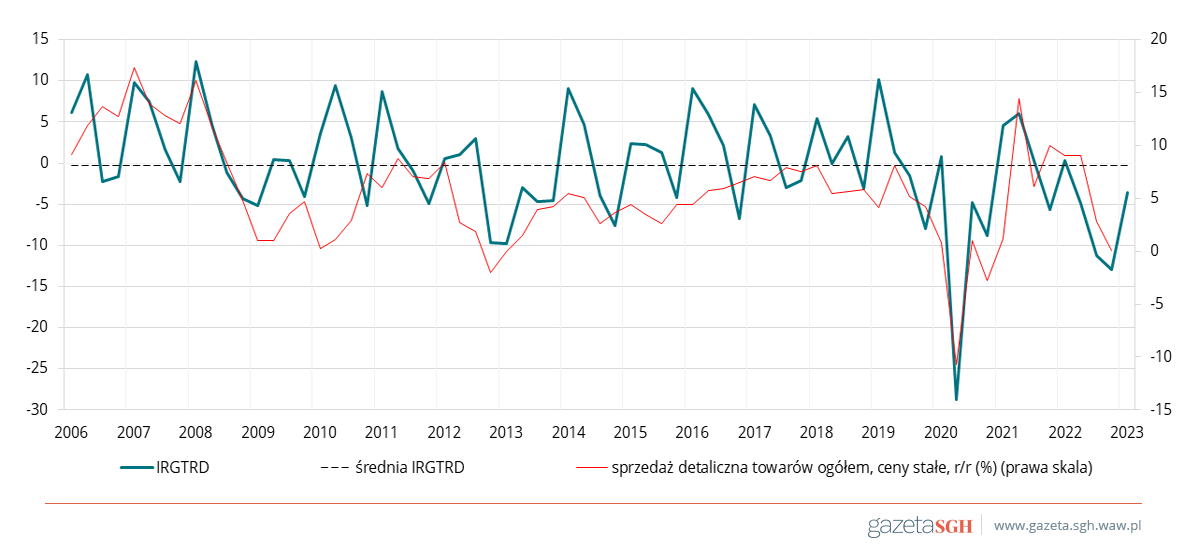

Koniunktura w handlu poprawiła się. Wartość wskaźnika koniunktury IRGTRD zwiększyła się w ciągu kwartału o 9,3 pkt i wynosi -3,6 pkt (rys. 4). Pomimo wzrostu, jest niższa od średniej dla pierwszych kwartałów z ostatnich dziesięciu lat (wynosi ona 4,5 pkt) oraz od poziomu odnotowanego przed rokiem (0,3 pkt w I kwartale 2022 r.). Wzrost wartości IRGTRD jest w głównej mierze skutkiem przewidywanego wzrostu wolumenu sprzedaży. Oceny zmian bieżącej sytuacji finansowej i ekonomicznej przedsiębiorstw handlowych są jednak negatywne.

Rysunek 4. Wskaźnik koniunktury w handlu IRGTRD i sprzedaż detaliczna towarów w Polsce w latach 2006-2023.

Źródło: opracowanie własne na podstawie danych IRG SGH i GUS.

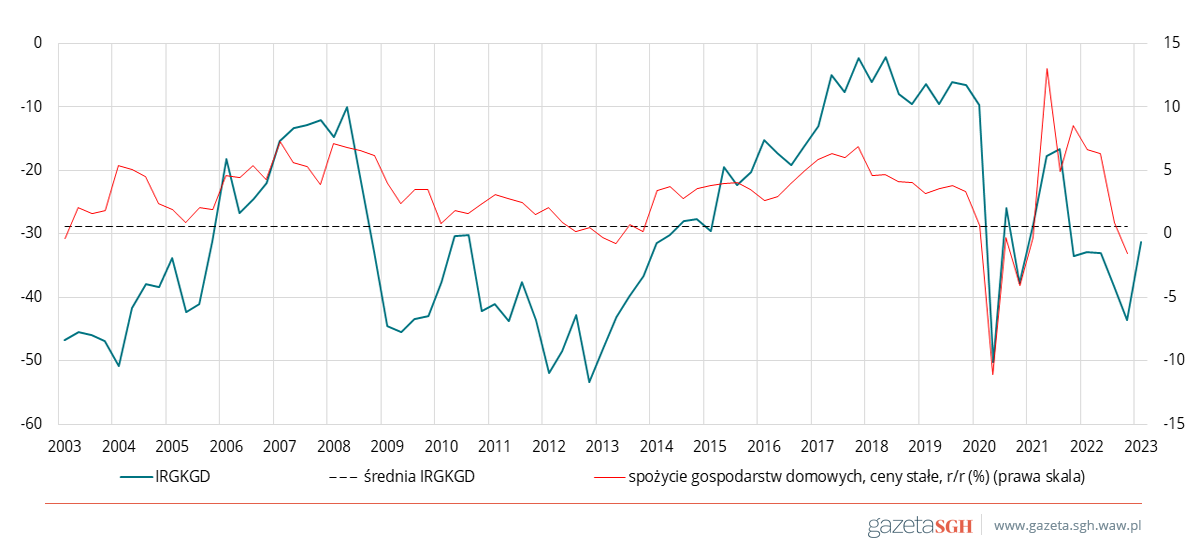

Wskaźnik kondycji gospodarstw domowych IRGKGD w ciągu kwartału zwiększył swoją wartość o 12,2 pkt i wynosi -31,3 pkt (rys. 5). W skali roku wartość wskaźnika także wzrosła (o 1,5 pkt). Wzrost wartości IRGKGD jest skutkiem poprawy wszystkich składowych wskaźnika. Najbardziej poprawiły się oceny przyszłej ogólnej sytuacji gospodarczej w kraju (wzrost wartości salda o 17,8 pkt). Zmniejszyły się obawy o utratę pracy (o 13,8 pkt), poprawiły się prognozy sytuacji finansowej gospodarstwa domowego (o 11,4 pkt) i oszczędności (o 6,5 pkt). Konsumenci silnie odczuwają wzrost inflacji, podkreślając wzrost kosztów utrzymania.

Rysunek 5. Wskaźnik kondycji gospodarstw domowych IRGKGD i konsumpcja prywatna w Polsce w latach 2003-2023.

Źródło: opracowanie własne na podstawie danych IRG SGH i GUS.

Z badań koniunktury przeprowadzonych w styczniu i lutym 2023 r. wynika, że gospodarka polska pozostaje w fazie spadkowej cyklu koniunktury. Dekoniunktura jest skutkiem utrzymujących się napięć wewnętrznych i zewnętrznych. Po stronie popytu rosnąca inflacja zmniejsza siłę nabywczą dochodów, zmniejszając zapotrzebowanie na trwałe i nietrwałe dobra konsumpcyjne. Spożycie gospodarstw domowych jest głównym czynnikiem wzrostu PKB w Polsce, jej osłabienie nie sprzyja więc dalszemu wzrostowi gospodarki. Po stronie podaży za główny czynnik ograniczający aktywność gospodarczą ankietowani uznali niestabilność regulacji warunków działania w gospodarce. Wpływają one negatywnie na pewność obrotu gospodarczego, dochody przedsiębiorstw i gospodarstw domowych oraz ich oczekiwania. Wyniki badań w I kwartale br. wskazują jednak, że pesymizm uczestników działalności gospodarczej powoli ustępuje miejsca perspektywom poprawy koniunktury w najbliższym okresie. Poprawiają się nastroje konsumentów, co zaczyna znajdować odzwierciedlenie we wskaźnikach wyprzedzających koniunktury.

(na podstawie badań metodą testu koniunktury przeprowadzonych w styczniu i lutym 2023 r.)