Sezonowe pogorszenie się koniunktury budowlanej

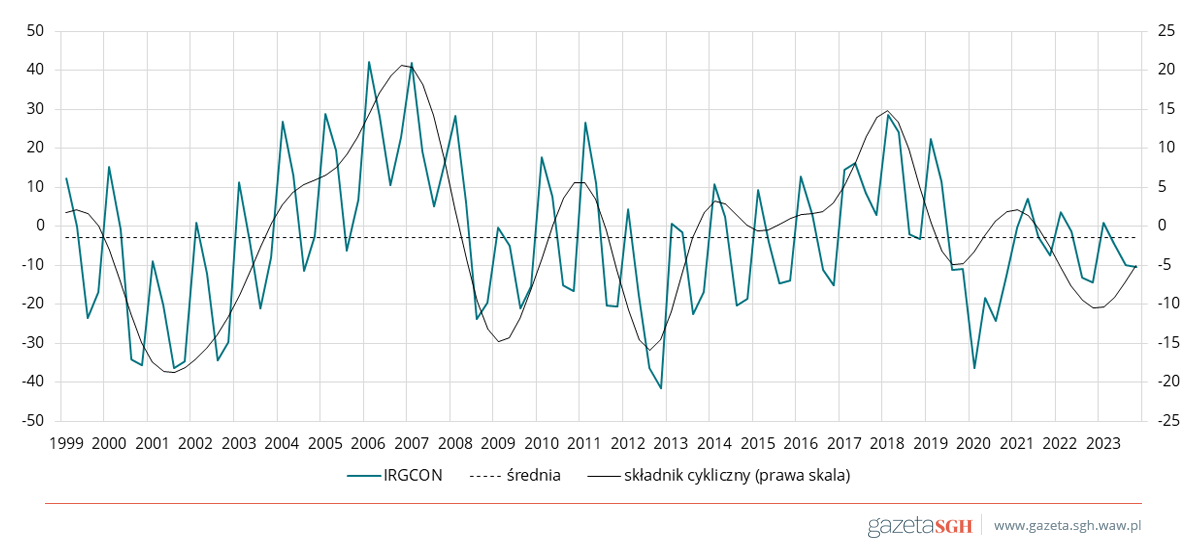

W I kwartale 2024 roku wskaźnik koniunktury w budownictwie IRG SGH (IRGCON) przyjął ujemną wartość, 10,5 pkt, niższą o 0,6 pkt niż w poprzednim kwartale, lecz wyższą o 3,8 pkt niż w I kwartale 2023 r. Wartość wskaźnika pozostaje niższa od średniej dla pierwszych kwartałów trzech lat sprzed pandemii COVID-19 (2017 2019), która wyniosła -5,3 pkt. Pogorszenie się sytuacji w branży budowlanej ma charakter sezonowy. Wpływ na nią w najbliższym okresie będzie miało uruchomienie środków z KPO, wprowadzenie przepisów unijnych dążących do zapewnienia zeroemisyjności budownictwa oraz nadchodzące wybory, które warunkują obniżoną skłonność samorządów do podejmowania projektów inwestycyjnych. W tych okoliczności zakłady budowlane biorące udział w styczniowym badaniu przewidują znaczną poprawę koniunktury w drugim kwartale bieżącego roku. Z ich prognoz wyraźnie wyłania się optymizm, a lepsze nastroje mogą przełożyć się większą aktywność ekonomiczną w budownictwie.

Dla sektora prywatnego wskaźnik przyjął wartość ujemną, -11,4 pkt, a dla sektora publicznego dodatnią, równą 2,6 pkt. Są one zbliżone do wartości z IV kwartału 2023 r., wynoszących odpowiednio: -11 i 2,8 pkt. W skali roku odnotowano wzrost o: 4,1 i 5,8 pkt, odpowiednio, a w porównaniu z okresem sprzed pandemii COVID-19 wartość wskaźnika dla sektora prywatnego jest niższa o 6,1 pkt, dla sektora publicznego zaś wyższa o 6,7 pkt.

W ciągu kwartału obniżyły się poziomy produkcji (o 30,4 pkt) i zamówień ogółem (o 17,4 pkt) oraz wykorzystania mocy produkcyjnych (o 14,2 pkt). Zakłady budowlane ograniczyły zatrudnienie (spadek wartości salda o 16,8 pkt) i informują o pogorszeniu się swojej sytuacji finansowej (spadek wartości salda o 10,8 pkt). Znacznie lepiej jednak (niż kwartał temu) oceniają ogólną sytuację gospodarczą w Polsce (wzrost wartości salda o 14,1 pkt), co może wpłynąć na poprawę sytuacji w budownictwie w kolejnych kwartałach. Już obecnie oceniają ją jako lepszą niż w IV kwartale 2023 r. (wzrost wartości salda o 2,1 pkt), a prognoza na II kwartał br. jest jeszcze bardziej optymistyczna (wartość salda prognostycznego wyższa od bieżącego o 14,6 pkt).

Poważnym problemem w branży pozostają wciąż wysokie ceny surowców i materiałów budowlanych. W IV kwartale ub.r. tę barierę wskazało 53,1% ankietowanych zakładów, obecnie ten odsetek wynosi 56,3% badanych. Za główne bariery dla działalności budowlanej ankietowani uznają ponadto: obciążenia podatkowe (47,4% obecnie, 50,8 % w poprzednim kwartale) oraz niestabilne prawo (44,8% obecnie, 37,3% w poprzednim kwartale). Znacznie wzrosło w obecnym kwartale znaczenie warunków pogodowych – ponad 42% badanych (13,6 w poprzednim kwartale) uznało je za uciążliwe.

Szczegółowe wyniki badania zostaną zamieszczone w wydawnictwie IRG SGH: „Koniunktura w budownictwie. I kwartał 2024. Badanie okresowe nr 122” https://econjournals.sgh.waw.pl/KwB

Foto: Freepik, obraz autorstwa evening_tao