Koniunktura w gospodarce polskiej na początku drugiego kwartału 2023 r. uległa ponownej poprawie. Zarówno barometr koniunktury IRG SGH (BARIRG), jak i wskaźniki koniunktury w: przemyśle przetwórczym, budownictwie i handlu oraz wskaźnik kondycji gospodarstw domowych, zwiększyły swoje wartości w skali kwartału. W skali roku jednak przeważają spadki. Nastroje konsumentów poprawiły się, ale w gospodarce utrzymuje się ciągle duża niepewność, co wpływa na pesymizm wśród przedsiębiorców.

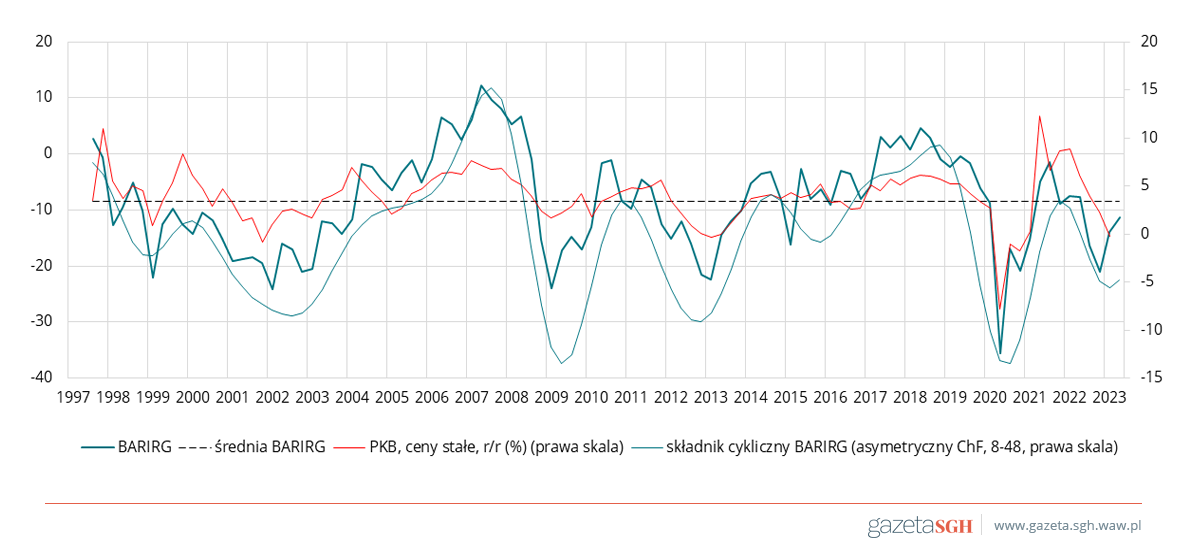

Wartość barometru BARIRG wynosi obecnie -11,3 pkt (rys. 1). To wynik o 1,3 pkt wyższy niż w I kwartale br., lecz o 6,1 pkt niższy od wieloletniej średniej dla drugich kwartałów. W skali roku wartość barometru zmalała o 6,0 pkt.

Rysunek 1. Barometr IRG SGH (BARIRG) i realny PKB w Polsce w latach 1997-2023

Uwagi: BARIRG za II kwartał 2023 r. dane wstępne; stopa wzrostu realnego PKB (w cenach stałych średniorocznych roku poprzedniego) niewyrównanego sezonowo w I kwartale 2023 r. to tzw. szybki szacunek.

Źródło: opracowanie na podstawie danych IRG SGH i GUS.

Wyniki drugiego kwartału nie odbiegają od ustalonego dla gospodarki polskiej rytmu sezonowości. Zwykle o tej porze roku ma miejsce poprawa koniunktury. Największy wpływ na wzrost wartości barometru w drugim kwartale br. miała poprawa nastrojów konsumentów i koniunktury w budownictwie. Wzrosty wartości obu wskaźników odpowiednio o: 6,4 i 15,1 pkt, przyczyniły się do wzrostu wartości barometru o 4,0 pkt. Wzrost wartości wskaźnika koniunktury w przemyśle przetwórczym o 3,9 pkt spowodował wzrost wartości barometru o kolejne 1,1 pkt. Tylko w sektorze bankowym w tym kwartale odnotowano pogorszenie się koniunktury. Wskaźnik koniunktury zmniejszył swoją wartość o 39,3 pkt, zmniejszając wartość barometru o 5,6 pkt.

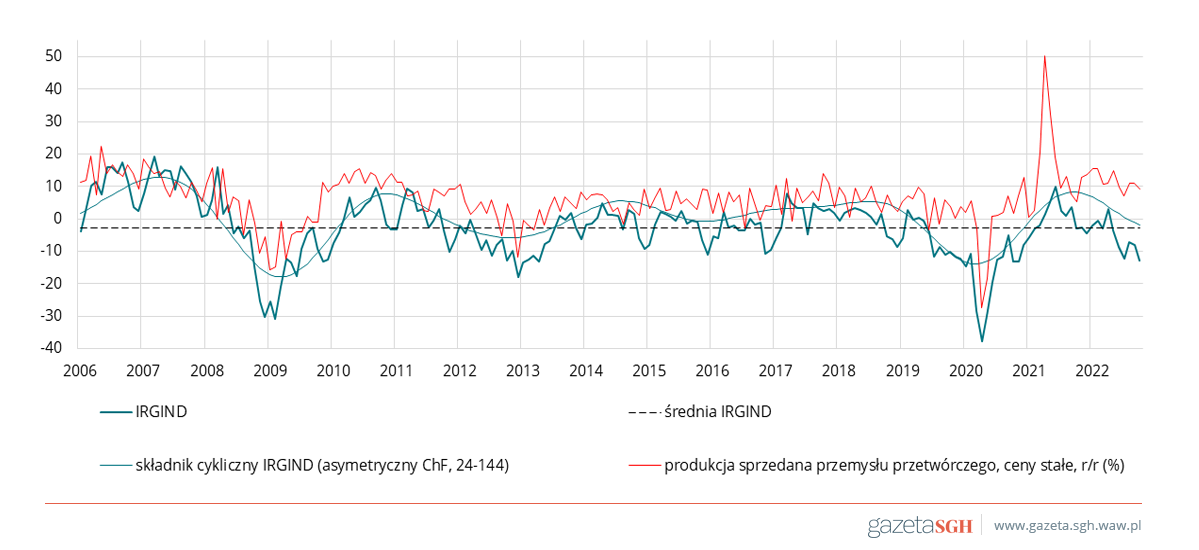

Koniunktura w przemyśle przetwórczym w drugim kwartale poprawiła się. Wskaźnik IRGIND przyjął wartość -7,1 pkt, wyższą od wartości ze stycznia br. o 3,9 pkt, choć niższą od wartości z kwietnia 2022 r. o 10,2 pkt (rys. 2). W ciągu kwartału poprawiła się koniunktura w produkcji półproduktów i dóbr konsumpcyjnych. W skali roku jednak pogorszenie się koniunktury odnotowano we wszystkich głównych grupach produktowych. Najniższą wartość wskaźnika IRGIND, -19,2 pkt, odnotowano dla produkcji trwałych dóbr konsumpcyjnych. W przekroju regionalnym, w porównaniu z I kwartałem br., najbardziej poprawiła się koniunktura w makroregionie centralnym, a największe pogorszenie miało miejsce w makroregionie północnym.

Rysunek 2. Wskaźnik koniunktury w przemyśle przetwórczym (IRGIND) i produkcja sprzedana przemysłu przetwórczego w Polsce w latach 2006-2023.

Źródło: opracowanie własne na podstawie danych IRG SGH i GUS.

Kwartalne zmiany wartości sald odpowiedzi na główne pytania ankiety badania koniunktury w przemyśle przetwórczym były zróżnicowane. Odnotowano wzrosty wartości sald: produkcji, zamówień ogółem i eksportowych oraz zatrudnienia. Obniżył się natomiast poziom cen wyrobów gotowych i pogorszyła się sytuacja finansowa przedsiębiorstw. Wartości sald diagnostycznych pozostają ujemne. Nieco zmniejszyła się uciążliwość barier działalności gospodarczej. Za główną ankietowani uznają obecnie barierę popytową; wskazuje na nią 87,4% uczestników badania. W dalszej kolejności wymieniają oni: barierę prawną (79,7%) i obciążenia podatkowe (77,7%) oraz brak wykwalifikowanej siły roboczej (69,9%). Na problemy z utrzymaniem płynności finansowej wskazuje 57,8% ankietowanych, a na niekorzystne warunki kredytowe 42,7%.

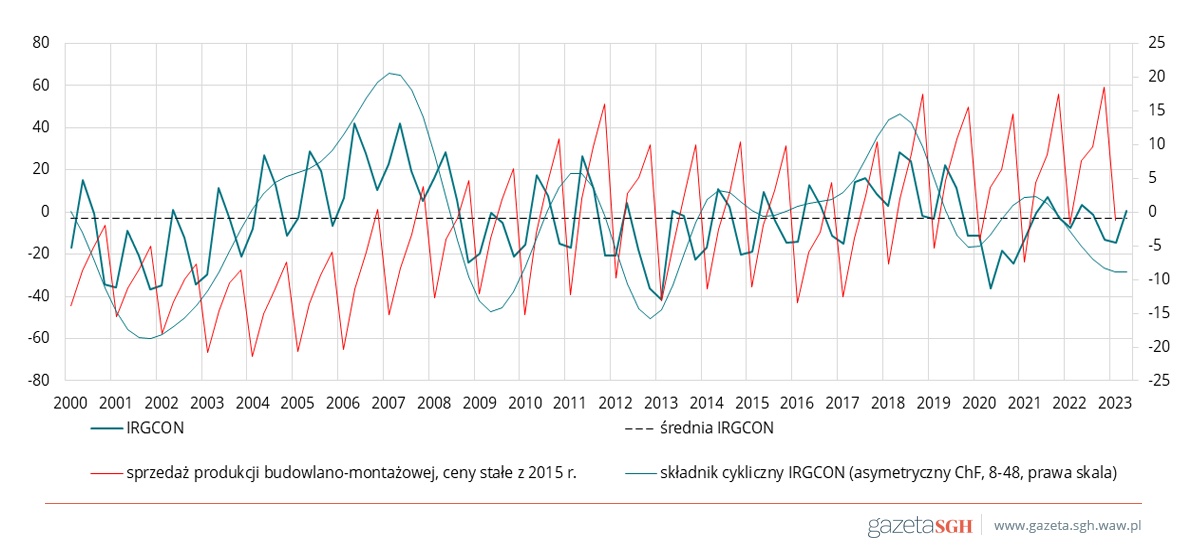

W budownictwie w drugim kwartale 2023 br. również miała miejsce poprawa koniunktury. Wskaźnik koniunktury IRGCON w ciągu kwartału zwiększył swoją wartość o 15,1 pkt, do wysokości 0,8 pkt (rys. 3). Jest ona o 2,7 pkt niższa od wartości sprzed roku. Zakłady budowlane informują o wzroście poziomów produkcji, zamówień i zatrudnienia w ciągu kwartału, jednak roczne przyrosty wartości sald są na ogół ujemne. Bieżąca sytuacja finansowa przedsiębiorstw jest przez nie oceniana jako niekorzystna. Oceny ogólnej sytuacji w gospodarce i budownictwie wprawdzie nieco się poprawiły, ale pozostają na niskim poziomie. Jako główną barierę ograniczającą aktywność zakładów budowlanych wymieniają one wysokie ceny i trudności z zaopatrzeniem w surowce i materiały oraz niestabilność przepisów prawnych i wysokie obciążenia podatkowe. Przewidywania zakładów budowlanych co do rozwoju sytuacji w kolejnym kwartale są umiarkowanie optymistyczne.

Rysunek 3. Wskaźnik koniunktury w budownictwie IRGCON i produkcja sprzedana budowlano-montażowa w Polsce w latach 2000-2023.

Źródło: opracowanie własne na podstawie danych IRG SGH i Eurostat.

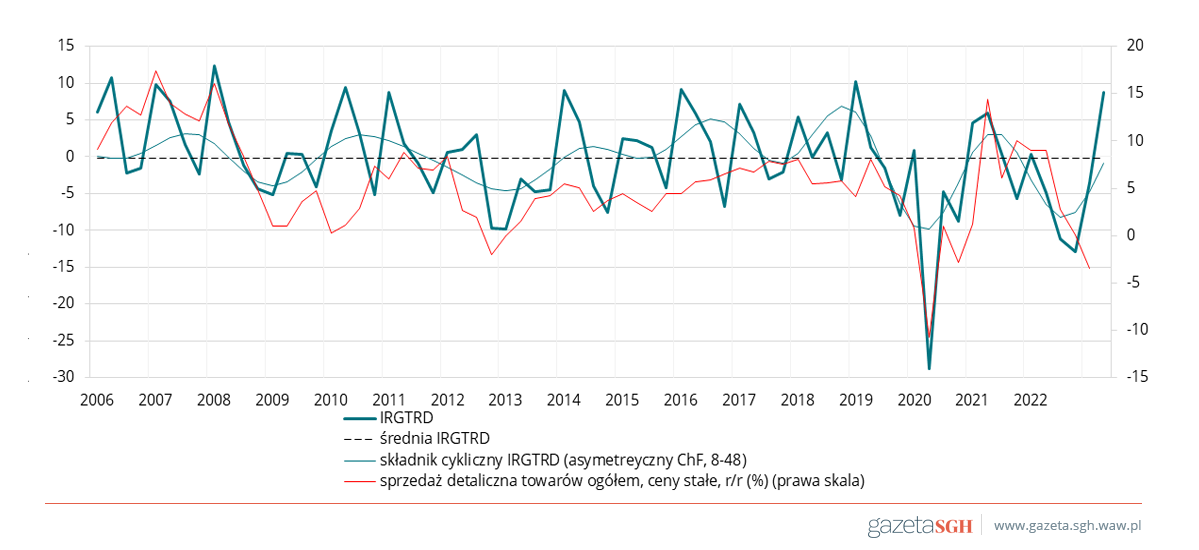

Największą poprawę koniunktury odnotowano w handlu. Wartość wskaźnika koniunktury IRGTRD zwiększyła się w ciągu kwartału o 12,4 pkt i wynosi 8,8 pkt (rys. 4). Jest także wyższa (o 13,7 pkt) niż przed rokiem oraz wyższa od średniej dla czwartych kwartałów z ostatnich dziesięciu lat (wynosi ona -0,3 pkt). Przedsiębiorstwa handlowe informują o wzroście wielkości sprzedaży, planowanych zakupów krajowych i zagranicznych, zapasów oraz zatrudnienia. Poprawiła się zarówno sytuacja ogólna jak i finansowa zakładów handlowych. Ankietowani ocenili ogólną kondycję swoich przedsiębiorstw jako dobrą, a ich oceny perspektyw rozwojowych w najbliższych 6 miesiącach są optymistyczne. Jako główne ograniczenia ich działalności gospodarczej wskazują: wysokie koszty zatrudnienia pracowników (47% badanych), niedostateczny popyt (46,2%) oraz konkurencję w branży (42,5%).

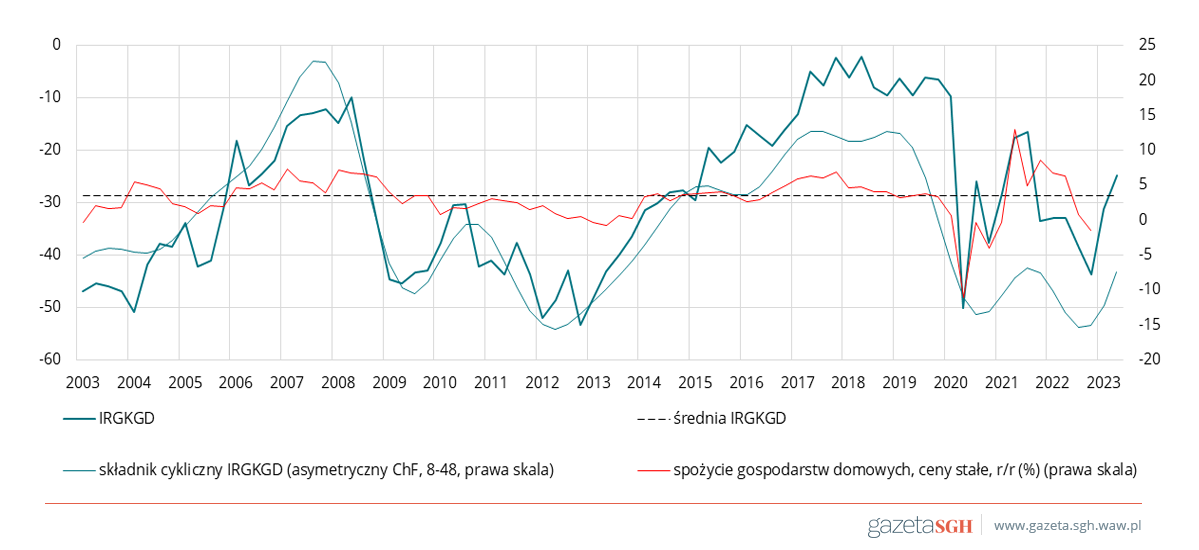

Wskaźnik kondycji gospodarstw domowych IRGKGD w ciągu kwartału zwiększył swoją wartość o 6,4 pkt i wynosi -24,9 pkt (rys. 5). W skali roku wartość wskaźnika także wzrosła (o 8,1 pkt). Wzrost jest skutkiem poprawy wszystkich głównych składowych wskaźnika. Najbardziej poprawiły się prognozy przyszłej ogólnej sytuacji gospodarczej w kraju (wzrost wartości salda o 8,2 pkt). Zmniejszyły się zarazem obawy o utratę pracy (spadek o 7,1 pkt). Konsumenci wciąż odczuwają wzrost inflacji, ale już nie tak silnie jak w poprzednim kwartale. Mniej także obawiają się o swoją przyszłą sytuację finansową. Ograniczają jednak popyt na dobra konsumpcyjne trwałego użytku.

Rysunek 4. Wskaźnik koniunktury w handlu IRGTRD i sprzedaż detaliczna towarów w Polsce w latach 2006-2023.

Źródło: opracowanie własne na podstawie danych IRG SGH i GUS.

Rysunek 5. Wskaźnik kondycji gospodarstw domowych IRGKGD i konsumpcja prywatna w Polsce w latach 2003-2023.

Źródło: opracowanie własne na podstawie danych IRG SGH i GUS.

Z badań koniunktury przeprowadzonych w kwietniu i maju 2023 r. wynika, że tendencja spadkowa aktywności gospodarczej wyhamowuje. Widoczne są pewne oznaki nadchodzącego ożywienia w gospodarce (poprawa nastrojów i optymistyczne prognozy konsumentów i producentów). Przed nami okres pozytywnego oddziaływania czynników sezonowych. Utrzymuje się jednak negatywne oddziaływanie czynników cyklicznych. Nie zmieniają się także zagrożenia wewnętrzne i zewnętrzne, które podtrzymują niepewność co do warunków prowadzenia działalności w najbliższej przyszłości. Sygnały ożywienia w przemyśle przetwórczym, budownictwie i handlu skłaniają do oczekiwania poprawy koniunktury w trzecim kwartale roku.

(na podstawie badań metodą testu koniunktury przeprowadzonych w kwietniu i maju)