Aby bezpiecznie korzystać z internetu, a szczególnie z bankowości elektronicznej, należy mieć świadomość zagrożeń, jakie mogą pojawić się w sieci. Czy Polacy zachowują wystarczającą ostrożność? Zespół Katedry Systemu Finansowego SGH przeprowadził badania, dotyczące cyberbezpieczeństwa Polaków.

Wzrost roli pracy zdalnej oraz elektronicznych kanałów komunikacji w okresie pandemii koronawirusa zwiększyły znaczenie bezpiecznego zachowania w sieci, szczególnie w odniesieniu do korzystania z bankowości elektronicznej.

Jedynie nieliczni Polacy nie posiadają bankowego konta internetowego1, co należy ocenić pozytywnie z perspektywy włączenia finansowego polskiego społeczeństwa. Jednakże wraz ze wzrostem roli bankowości internetowej i mobilnej w zarządzaniu finansami osobistymi, pojawiają się wyzwania w wymiarze bezpieczeństwa w korzystaniu z usług elektronicznych.

Pełnienie przez bank roli instytucji zaufania publicznego oraz wysoki stopień poufności danych sprawiają, że biznes bankowy jest szczególnie narażony na ryzyko utraty reputacji w wyniku ataków cybernetycznych. Jaka jest wiedza Polaków o ryzykach w sieci oraz czy zachowują oni podstawowe zasady bezpieczeństwa w korzystaniu z bankowości elektronicznej? Odpowiedzi na te pytania poszukiwali pracownicy Katedry Systemu Finansowego.

Znalezieniu odpowiedzi na pytania służyło badanie przeprowadzone październiku 2020 r. wśród reprezentatywnej próby 1804 osób. Za najważniejsze zadanie uznano sprawdzenie, czy wiedza i świadomość ryzyk pojawiających się w sieci, wpływa na przestrzeganie podstawowych zasad cyberbezpieczeństwa.

W pierwszym etapie zadano respondentom pytania weryfikujące ich wiedzę o cyberbezpieczeństwie, a w dalszej kolejności – poproszono ich o zaznaczenie działań, które podejmują w sieci, w celu ograniczania ryzyka cybernetycznego. Lista zachowań, które były do wyboru przez uczestników badania jest również wskazywana w kampanii edukacyjnej Urzędu Komisji Nadzoru Finansowego, dotyczącej bezpieczeństwa finansowego w bankowości elektronicznej2.

Wiedza o ryzyku cybernetycznym

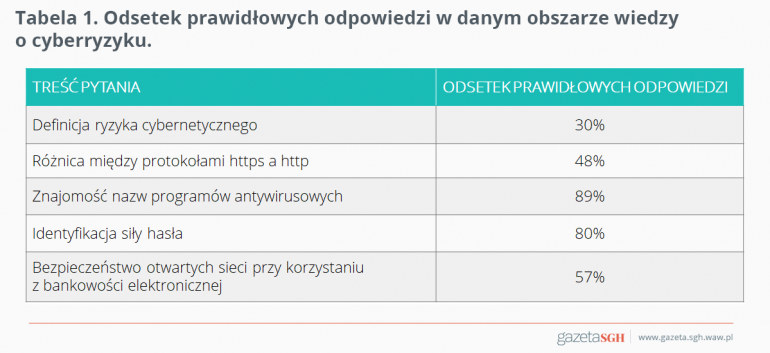

Na podstawie wskazań respondentów można stwierdzić, że wiedza Polaków o ryzyku cybernetycznym jest średnia. Do obszarów, które szczególnie warto poprawić zaliczają się rozumienie definicji ryzyka cybernetycznego oraz świadomość zagrożeń związanych z korzystaniem z bankowości elektronicznej, przy użyciu otwartych sieci Wi-Fi, np. na lotniskach czy w kawiarniach (por. Tabela 1.).

Oceniając swoją wiedzę o ryzyku cybernetycznym w skali od 1 (bardzo niski poziom) do 7 (bardzo wysoki poziom), respondenci najczęściej wskazywali ocenę 4, co również potwierdza ich średni poziom wiedzy w tym zakresie.

Zachowania Polaków w sieci

Zgodnie z wynikami badania, średnio korzystamy 5 godzin dziennie z Internetu. Jednakże jednocześnie prawie 10% społeczeństwa korzysta z Internetu więcej niż 10 godzin dziennie.

Niestety, większość z tych osób używa tych samych haseł do różnych portali internetowych i systemów, co zwiększa ich podatność na ryzyko cybernetyczne. Należy przy tym zauważyć, że na skutek pandemii Covid-19 aż 86% respondentów w większym stopniu korzysta z bankowości internetowej i mobilnej niż przed jej wybuchem.

Wskazuje to na dodatkowy potencjalny wzrost ekspozycji na analizowane ryzyko. Porównując natomiast częstotliwość, z jaką pogłębiana jest wiedza na temat możliwości i zagrożeń w korzystaniu z bankowości elektronicznej, przed i po wybuchu pandemii, widoczne są jedynie niewielkie różnice. W większości przypadków poszukiwanie tego typu informacji ma miejsce kilka razy/raz w miesiącu.

Chociaż dla ponad połowy badanych pandemia nie przyczyniła się do częstszego poszerzania wiedzy finansowej, poprzez wykorzystanie nowoczesnych rozwiązań, to 28% uczestników badania przyznało, że obecnie częściej uzupełnia braki w tym zakresie, bazując na metodach opartych o nowe technologie.

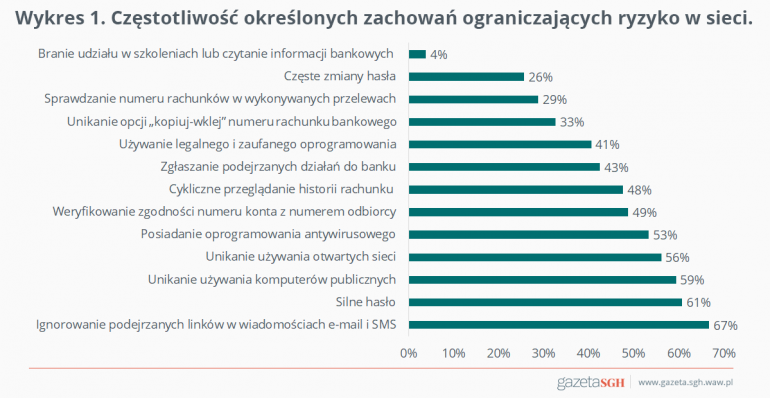

Dane na wykresie 1. wskazują, że jedynie 4% badanych czyta informacje o ryzyku cybernetycznym przekazywane przez bank. Oszuści stosują coraz bardziej zaawansowane metody „kradzieży” naszych środków.

Informacje od banku z ostrzeżeniami powinny stanowić więc jedno z najcenniejszych źródeł wiedzy o aktualnych pułapkach stosowanych przez przestępców. Dlatego też ich przeczytanie może ustrzec użytkowników bankowości elektronicznej przed utratą zgromadzonych środków.

Spośród możliwych do wyboru zachowań poprawiających bezpieczeństwo w internecie, respondenci najczęściej wskazali, że ignorują podejrzane linki przesyłane w wiadomościach e-mail oraz SMS. Jednakże jednocześnie ponad 30% badanych (co wydaje się znacznym odsetkiem) z łatwością uwierzyłaby w „fałszywą” wiarygodność przesyłanych linków przez oszustów.

Duża część społeczeństwa stosuje silne hasło do swojego konta internetowego w banku. Potwierdzają to również odpowiedzi udzielone na inne pytania zadane w ankiecie. Po pierwsze, badani mają świadomość silnego hasła (80% potrafiła zidentyfikować najsilniejsze hasło spośród podanych w pytaniu). Po drugie, średnia długość hasła, które stosują respondenci wynosi, zgodnie z ich wskazaniami, 11 znaków, co pozytywnie świadczy o ich podejściu do ograniczania ryzyka w tym obszarze. Inaczej należy ocenić częstotliwość zmiany haseł dokonywanej przez osoby ankietowane – zdecydowana większość rzadko je zmienia.

Czynniki wpływające na wzrost bezpieczeństwa zachowań w sieci

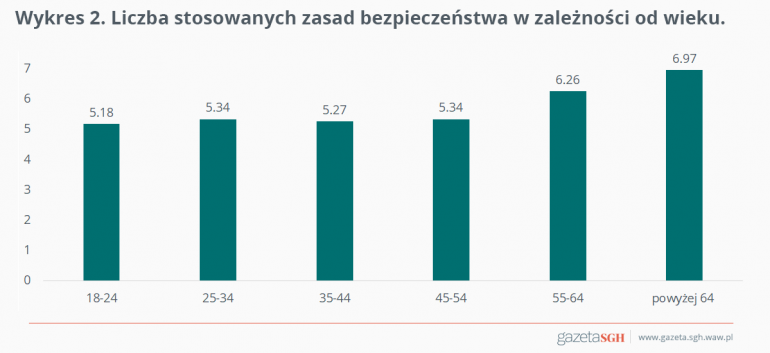

Głównym celem badania była identyfikacja czynników wpływających na poprawę bezpieczeństwa zachowań użytkowników w internecie. Patrząc na cechy demograficzne, zauważalna i zaskakująca jest różnica w podejściu do niwelowania zagrożeń w sieci pomiędzy młodszymi i starszymi grupami wiekowymi (por. wykres 2.).

Liczba zasad, które stosują osoby starsze do ograniczania ryzyka w sieci jest większa, niż w przypadku osób młodszych.

Może to wynikać z większej niepewności osób starszych w korzystaniu z internetowych kanałów komunikacji, co przekłada się na wyższy stopień nieufności tej grupy wiekowej, wobec zdalnych kanałów świadczenia usług i przekazywania danych osobowych.

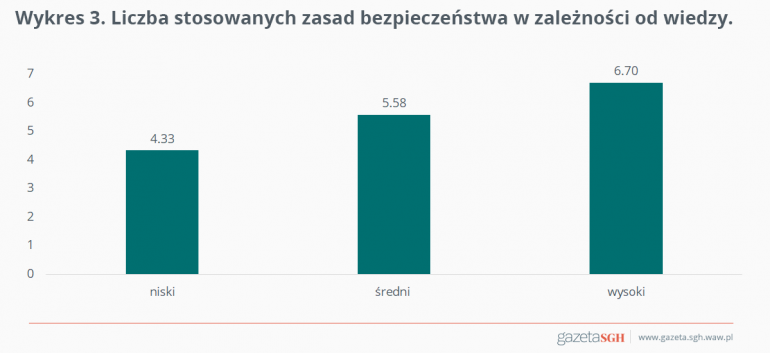

Jednakże największy wpływ na bezpieczne poruszanie się w sieci ma wiedza o ryzyku cybernetycznym (zweryfikowana na podstawie pytań podanych w tabeli 1.). Osoby z większą wiedzą stosują znacznie więcej zasad bezpieczeństwa (por. wykres 3.).

Obraz społeczeństwa polskiego w zakresie cyberbezpieczeństwa nie może być określony jako jednoznacznie negatywny, ale też jest daleki od ideału.

Przeprowadzone badanie pokazało, że w niektórych obszarach Polacy mają wiedzę o ryzyku cybernetycznym, a w niektórych zauważalne są istotne braki. O ile potrafią oni zidentyfikować silne hasło i je stosują, o tyle nie pamiętają o tym, że trzeba je często zmieniać.

Analizując problemy z zachowaniem bezpieczeństwa w obszarze bankowości elektronicznej, należy podkreślić, że bardzo mało klientów czyta informacje o ryzyku cybernetycznym przekazywanym przez banki i mimo wielu komunikatów wciąż jest spora grupa osób, która bez obaw otwiera podejrzane linki przesyłane w wiadomościach SMS i e-mail.

Zgodnie z wynikami badania, największy wpływ na poprawę bezpieczeństwa w korzystaniu z internetu ma wiedza o ryzyku cybernetycznym. Aby przygotować społeczeństwo polskie do istotnego wzrostu roli elektronicznych kanałów komunikacji, należy zadbać o jego edukację w zakresie cyberbezpieczeństwa. Przyspieszona na skutek wybuchu pandemii cyfryzacja życia i gospodarki pozostaną zapewne trwałym trendem. Aby przyniósł on korzyści wszystkim interesariuszom, konieczne jest zwiększenie świadomości społecznej w zakresie zagrożeń cybernetycznych i sposobów przeciwdziałania nim.

[1] Zgodnie z badaniami przeprowadzonymi w Katedrze Systemu Finansowego, ponad 90% badanych posiada konto internetowe w banku. Nr badania KZIF/S20.1.11.

[2] https://www.knf.gov.pl/poprzednie_lata/komunikaty?articleId=53878&p_id=18 (dostęp: 20.12.2020).

DR EWA CICHOWICZ,

adiunkt w Katedrze Systemu Finansowego,

Instytut Finansów,

Kolegium Zarządzania i Finansów

![]()

![]()

PROF. DR HAB. MAŁGORZATA IWANICZ-DROZDOWSKA,

kierownik w Katedrze Systemu Finansowego,

Instytut Finansów,

Kolegium Zarządzania i Finansów

DR ŁUKASZ KUROWSKI,

DR ŁUKASZ KUROWSKI,

adiunkt w Katedrze Systemu Finansowego,

Instytut Finansów,

Kolegium Zarządzania i Finansów

![]()

![]()

![]()