Wykład inaugurujący rok akademicki 2021/2022 prof. dr hab. Elżbiety Adamowicz

Od półtora roku wszyscy doświadczamy negatywnych skutków, związanych z pandemią we wszystkich rolach, jakie pełnimy w życiu rodzinnym, zawodowym i społecznym. Dla badaczy procesów gospodarczych okres ten jest jednocześnie wyjątkową okazją, by prześledzić zjawisko, którego nie oglądaliśmy nigdy przedtem. Na naszych oczach rozgrywał się dramat zatrzymywanych gospodarek. W Polsce rozpoczął się on od marca 2020 roku. Obraz gospodarki, jaki wyłonił sią z badań koniunktury, prowadzonych w IRG SGH był porażający. Podobnej sytuacji gospodarczej nie oglądaliśmy w żadnym z kryzysów, jakie przeżyliśmy od czasów transformacji ustrojowej. Zaledwie 9% ankietowanych przedsiębiorstw nie odczuło negatywnych skutków obostrzeń w życiu gospodarczym, wprowadzonych w następstwie wybuchu epidemii COVID-19, a co czwarte uznało je za dotkliwe. Wskaźniki i salda koniunktury osiągały historyczne minima. Głębokość ich spadków i tempo, w jakim następowały, były wyjątkowe. Podobnie jak przyczyny, które doprowadziły do tej sytuacji. W gospodarce rozszalał się wirus niepewności, który zarażał pesymizmem wszystkich uczestników działalności gospodarczej. Odnotowane zmiany miały charakter nietypowy, odbiegający od ustalonego dla gospodarki polskiej wzorca zmian sezonowych i cyklicznych.

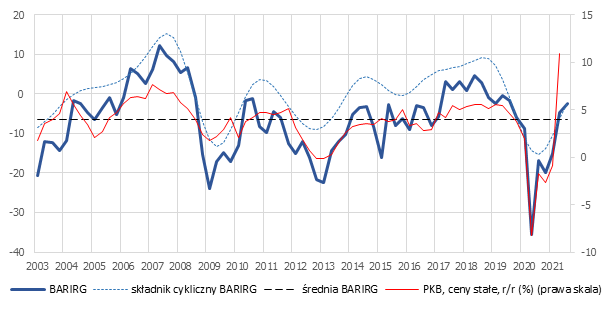

W badaniach koniunktury obserwujemy ponad 90 zmiennych w sześciu sektorach gospodarki: przemyśle przetwórczym (badanie miesięczne), budownictwie, handlu, rolnictwie, bankowości i gospodarstwach domowych (badania kwartalne). Przebieg zdarzeń gospodarczych zostanie opisany zarówno przy pomocy danych jakościowych, gromadzonych w badaniach koniunktury, jak i danych ilościowych, których źródłem jest GUS. Dane IRG maja wyprzedzający charkter, dotyczą III kwartału 2021, dane GUS to szacunki, dotyczące II kwartału. Syntetycznym miernikiem oceny aktywności gospodarczej jest barometr IRG BAR_IRG. Wśród zmiennych ilościowych jego odpowiednikiem jest PKB. Na rysunku 1 możemy zobaczyć, jak zmieniał się przebieg procesów gospodarczych na poziomie gospodarki.

Rysunek 1. Barometr IRG SGH i realny PKB w Polsce w latach 2003 2021

Uwaga: stopa wzrostu realnego PKB w II kwartale 2021 r. to tzw. szybki szacunek.

Źródło: opracowanie własne na podstawie danych GUS i IRG SGH.

Pandemia uderzyła w zwalniającą gospodarkę. Zatrzymanie aktywności gospodarczej zaostrzyło przebieg kryzysu. Spowodowało bardzo szybki spadek zarówno barometru IRG jak i PKB. Najniższe wartości obu zmiennych zostały odnotowane w II kwartale 2020 r. W kolejnych okresach widoczne są wzrosty i załamania obu wskaźników. Mimo silnych wzrostów, zwłaszcza w II kwartale 2021, ich wartości są niższe od wartości sprzed pandemii, a także niższe niż w 2018 r., który był ostatnim rokiem dobrej koniunktury. Gwałtowne pogorszenie koniunktury odnotowano we wszystkich, objętych badaniami IRG SGH sektorach gospodarki. Największy wpływ na zmiany wartości barometru (ponad 60 % jego wartości) mają zmiany koniunktury w przemyśle przetwórczym i kondycji gospodarstw domowych.

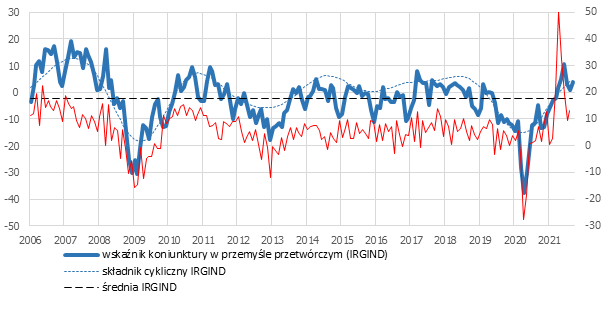

Rysunek 2. Wskaźnik koniunktury w przemyśle przetwórczym IRG SGH i produkcja sprzedana przemysłu przetwórczego w Polsce w latach 2006-2021

Źródło: opracowanie własne na podstawie danych GUS i IRG SGH.

Największe spadki wskaźnika koniunktury w przemyśle miały miejsce w marcu i kwietniu 2020 r. W kolejnych miesiącach odnotowano naprzemienne wzrosty i spadki jego wartości, świadczące o sile przetrwania przedsiębiorców i wytrwałości w dążeniu do zwiększenia poziomu aktywności gospodarczej. Niestety, w ostatnich dwóch miesiącach wartości wskaźnika znowu spadały, co spowolniło tempo dalszej poprawy koniunktury. W połączeniu z obserwowanym tempem wzrostu cen i nasilającą się presją na wzrost wynagrodzeń może to sygnalizować niebezpieczeństwo spowolnienia aktywności gospodarczej.

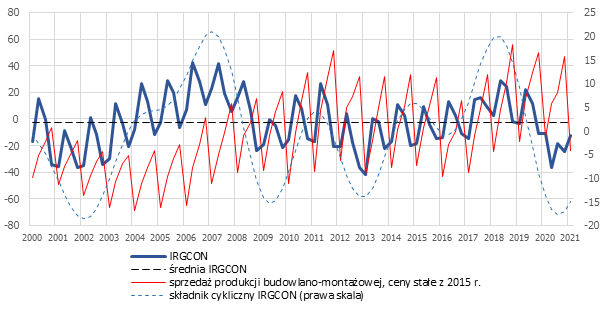

Zmiany w budownictwie miały nieco inny charakter niż w przemyśle. Początkowe załamanie koniunktury było silne, jednak spadek aktywności gospodarczej był słabszy niż podczas poprzednich kryzysów. Był także zróżnicowany w zależności od form własności, rodzaju i miejsca prowadzonej działalności. Już w połowie roku nastąpiło odwrócenie tendencji spadkowej. Mimo szybkiego odwrócenia tendencji spadkowych wartości wskaźników koniunktury są ciągle niższe niż oczekiwania przedsiębiorców i niższe niż przed kryzysem. Nastroje przedsiębiorstw budowlanych pozostają pesymistyczne.

Rysunek 3. Wskaźnik koniunktury w budownictwie CON_IRG i produkcja sprzedana budowlano-montażowa w Polsce w latach 2000-2021

Źródło: opracowanie własne na podstawie danych Eurostat i IRG SGH.

Zachowania zmiennych, obserwowanych w badaniach koniunktury w analizowanym okresie w przemyśle i budownictwie były zróżnicowane. Najszybsze tempo spadków i największe amplitudy wahań dotyczyły opinii badanych przedsiębiorców o sytuacji w gospodarce, określanych mianem wskaźników optymizmu/pesymizmu. Pesymizm dotyczył zarówno ocen bieżącego stanu gospodarki, jak i przewidywań na najbliższą przyszłość. Wartości tych wskaźników osiągały historyczne minima zarówno dla przedsiębiorców jak i konsumentów. Głębokie, ale nieco mniejsze spadki odnotowano dla portfela zamówień, zwłaszcza eksportowych, wielkości produkcji oraz sytuacji finansowej przedsiębiorstw. Relatywnie mniejsze zmiany dotyczyły zatrudnienia, potwierdzając hipotezę o chomikowaniu pracy. Rosły ceny, zarówno wyrobów gotowych jak i surowców i materiałów.

Historyczne zmiany odnotowano w odniesieniu do barier działalności gospodarczej. Od czasu transformacji gospodarki najsilniej odczuwanymi barierami były bariery popytowa, podatkowa i prawna. Obecnie na pierwsze miejsce wysunął się brak siły roboczej, zarówno wykwalifikowanej, jak i niewykwalifikowanej. Problemy z brakiem rąk do pracy, wynikające z sytuacji demograficznej, zostały pogłębione przez narastający w okresie pandemii dług zdrowotny oraz wysoką śmiertelność. W zależności od szacunków była ona od 20 do 40 procent wyższa od przeciętnej dla krajów europejskich. Należy także podkreślić wyjątkowo niski poziom aktywności zawodowej w Polsce. Wskaźnik aktywności zawodowej wynosi zaledwie 57,6%. Przerwane łańcuchy powiązań skutkują także narastaniem problemów z zaopatrzeniem w surowce materiały, nie notowanych od lat dziewięćdziesiątych. Wydłuża się czas oczekiwania na dostawy, rosną ceny. Dla przedsiębiorców budowlanych główną barierą jest wzrost cen surowców i materiałów.

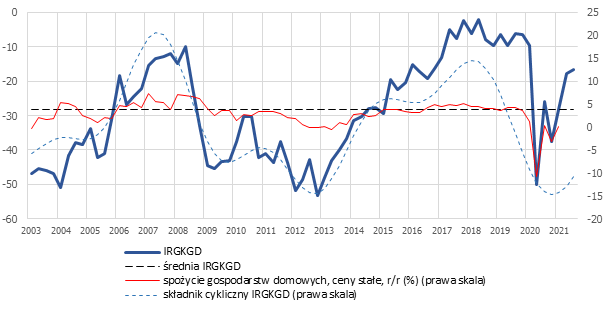

Rysunek 4. Wskaźnik kondycji gospodarstw domowych IRG SGH i konsumpcja prywatna w Polsce w latach 2003-2021

Źródło: opracowanie własne na podstawie danych GUS i IRG SGH.

Pesymizm widoczny jest także w zachowaniach gospodarstw domowych. Wskaźnik nastrojów gospodarstw domowych IRG_KGD po gwałtownym załamaniu w II kwartale 2020 naprzemiennie zwiększał i zmniejszał swoją wartość. Tendencja spadkowa w przebiegu składnika cyklicznego wskaźnika została zahamowana. W ostatnim okresie tempo poprawy nastrojów gospodarstw zmniejszyło się, a wartość wskaźnika jest niższa niż przed kryzysem Covid-19. Gospodarstwa domowe źle oceniają swoją sytuację finansową. Silnie odczuwają wzrost kosztów utrzymania i obawiają się dalszego wzrostu cen. Te oceny skłaniają je do przyspieszonych zakupów dóbr trwałego użytku a także remontów mieszkań i budowy domów. Maleje skłonność do oszczędzania. Zmalały także obawy przed bezrobociem. W ocenach ogólnej kondycji gospodarki polskiej ciągle utrzymuje się tendencja spadkowa, a wartość salda należy do najniższych w całym badaniu. Konsumpcja, która do2020 roku przebiegała w sposób wygładzony, w czasie pandemii odnotowała silny spadek. Wzrost popytu, który był podstawą znaczącego wzrostu PKB w II kwartale br. to jednak nie tylko popyt odłożony z powodu pandemii, ale także skutek wysokich oczekiwań inflacyjnych konsumentów i rosnących obaw przed spadkiem siły nabywczej ich dochodów.

Jak każdy kryzys, także kryzys covidowy, ma swoich zwycięzców i przegranych. Po stronie pozytywnych zmian w tym dramatycznym okresie należy umieścić nieprawdopodobny postęp w cyfryzacji gospodarki i wprowadzaniu nowych technologii. Do grona zwycięzców należy zatem zaliczyć tych wszystkich, który mogli i potrafili przenieść swoją działalność do Internetu i wykorzystać możliwości, stwarzane przez nowe technologie. Najbardziej ucierpieli przedstawiciele tych biznesów, które wymagały kontaktów bezpośrednich, a więc sektorów świadczących usługi bezpośrednie, instytucji kultury i sztuki i służby zdrowia. Ucierpiała także oświata, czego doświadczyliśmy na własnej skórze. Zmiany w poszczególnych sektorach były zróżnicowane. Nawet w tych sektorach, które najmocniej odczuły skutki pandemii, można było zauważyć oazy ożywienia. Przykładem tego mogą być zmiany w sektorze usług. Upadającym restauracjom towarzyszył wzrost sprzedaży alkoholi. Rekompensując sobie brak możliwości korzystania z usług restauracyjnych, konsumenci zwiększyli zakupy alkoholi luksusowych. Spadkowi wolumenu obrotów towarzyszył wzrost wartości sprzedawanych towarów. Inny przykład: przedstawiciele instytucji finansowych wskazują na racjonalizację decyzji konsumentów, dotyczących zaciągania kredytów.

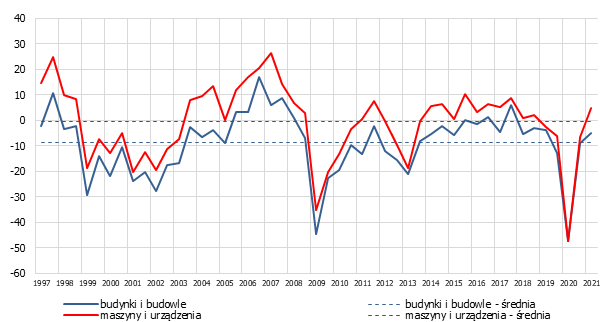

Zgromadzone w czasie kryzysu covidowego doświadczenia wskazują na konieczność odbudowy i zmian strukturalnych w gospodarce. Czy będzie to przejście do gospodarki 4.0? Zapowiadany jest napływ ogromnych środków finansowych z europejskiego funduszu odbudowy gospodarek i polskiego ładu. Od nas zależy, jak je wykorzystamy. Zmiany powinny dotyczyć przede wszystkim tych sektorów, które najtrudniej poradziły sobie z kryzysem, ale nie tylko. Powinny być przede wszystkim kontynuacją pozytywnych zmian, wymuszonych przez kryzys covidowy. Głównym czynnikiem, mającym decydujący wpływ na wzrost gospodarczy w długim okresie, są inwestycje, zarówno publiczne jak i prywatne. Utrzymujące się pesymistyczne nastroje przedsiębiorców, połączone ze wzrostem cen surowców i materiałów oraz presją na podwyżkę wynagrodzeń nie zachęcają ich do zwiększania inwestycji, co hamuje wprowadzanie nowych technologii i tempo zmian strukturalnych w gospodarce (rys.5).

Rysunek 5. Inwestycje w maszyny i urządzenia oraz budynki i budowle w przemyśle przetwórczym w latach 1997-2021.

Źródło: opracowanie własne na podstawie danych IRG SGH.

Lokomotywą wzrostu gospodarczego w Polsce w ostatnich dwóch dekadach był eksport. Z badań M. Rozkruta dla EY i J. Hagemajera dla NBP wynika, iż odpowiadał on za 2/3 (ponad 60 %) wzrostu PKB. Rozkręcająca się spirala inflacyjna stanowi zagrożenie także dla eksportu, obniżając jego konkurencyjność. Eksporterom nie pomaga także słaba złotówka, specjalizujemy się bowiem w eksporcie dóbr pośrednich. Otwarte pozostaje pytanie co ze środkami z unijnego funduszu odbudowy gospodarek: czy będą, w jakiej wysokości i jakie będzie ich wykorzystanie… Przedsiębiorcy krytycznie oceniają rozwiązania wprowadzane w ramach polskiego ładu. Jeśli głównymi beneficjentami wprowadzanych w ramach tego programu rozwiązań będą konsumenci, trzeba pamiętać, że w krótkim okresie wzrost konsumpcji zagraża wzrostowi inwestycji.

Czy zagraża nam niebezpieczeństwo stagflacji? Takiego scenariusza w świetle aktualnych wyników badań IRG nie można wykluczyć. Można mu jednak przeciwdziałać.

Odbudowywana gospodarka zwiększy popyt na bardziej wykwalifikowanych pracowników. Nad wejściem do budynku A znajduje się historyczny napis, zniszczony wraz z budynkiem w czasie powstania warszawskiego i przywrócony podczas jubileuszu dziewięćdziesięciolecia uczelni: „Młodzieży ku potędze Rzeczpospolitej”. Jeśli dobrze wykształcimy kolejne pokolenia studentów, będziemy mieć znaczący udział w odbudowie potencjału gospodarki i przygotowaniu jej do sprostania kolejnym wyzwaniom. Dziś nie wiemy, jakie one będą, ale wiemy z pewnością, że się pojawią.