(na podstawie badań metodą testu koniunktury przeprowadzonych w kwietniu i maju)

Zmiany koniunktury w gospodarce polskiej w pierwszej połowie drugiego kwartału 2022 r. były zróżnicowane. Zarówno barometr koniunktury IRG SGH (BARIRG), jak i wskaźniki koniunktury w: handlu, gospodarstwach domowych i sektorze bankowym zmniejszyły swoje wartości. Poprawę koniunktury odnotowano w przemyśle przetwórczym i budownictwie. Dodatnie wartości przyjęły wskaźniki: dla przemysłu, budownictwa i sektora bankowego. Nastroje przedsiębiorców i konsumentów w dalszym ciągu cechuje silna niepewność.

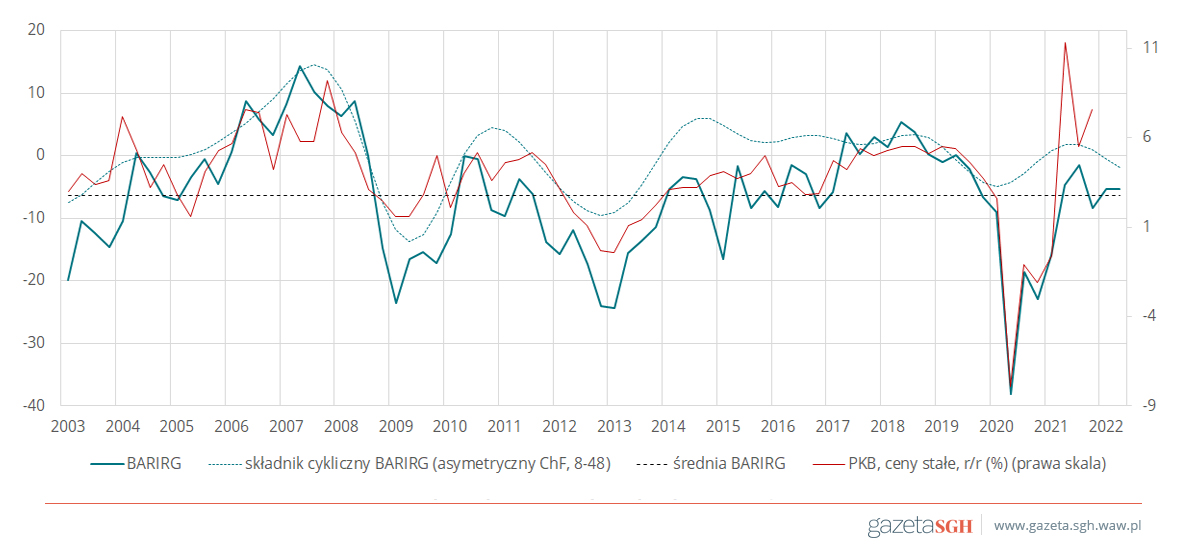

Wartość barometru BARIRG wynosi obecnie -5,4 pkt (rys. 1). To wynik nieco niższy od wieloletniej średniej (-5,2 pkt) dla II kwartału roku. Zmiana wartości barometru w porównaniu z kwartałem br. jest nieznaczna, wynosi -0,04 pkt. W skali roku wartość barometru zmalała o 0,6 pkt.

Rysunek 1. Barometr IRG SGH (BARIRG) i realny PKB w Polsce w latach 2003–2022

Źródło: opracowanie własne na podstawie danych GUS i IRG SGH.

Skutki zróżnicowania zmian koniunktury w poszczególnych sektorach gospodarki wzajemnie się znoszą. Największy wpływ na wzrost wartości barometru w pierwszym kwartale miała poprawa koniunktury w przemyśle przetwórczym i budownictwie. Wzrosty wartości wskaźników odpowiednio o: 5,2 i 11 pkt spowodowały wzrost wartości barometru o 3,06 pkt. Spadki wartości wskaźnika koniunktury w handlu o 5,2 pkt, sektorze bankowym o 16,3 pkt oraz wskaźnika kondycji gospodarstw domowych o 0,1 pkt przyczyniły się do spadku wartości barometru o 3,1 pkt.

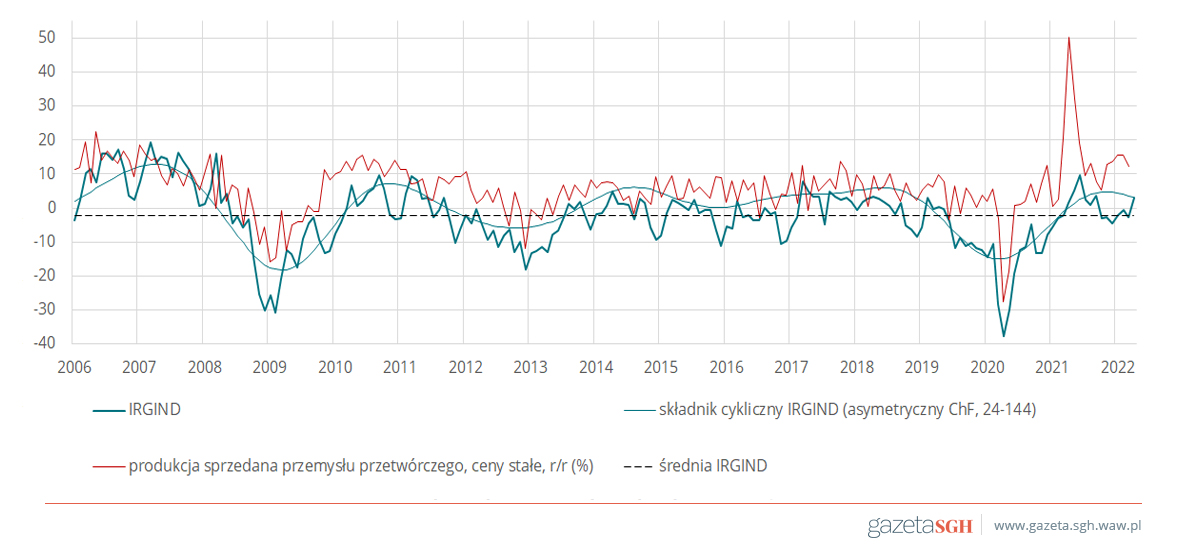

Koniunkturę w przemyśle przetwórczym w ostatnim okresie cechuje znaczna zmienność. W skali kwartału odnotowano poprawę koniunktury, a wskaźnik IRGIND przyjął w kwietniu wartość dodatnią (3,1 pkt). Jest ona wyższa od wartości ze stycznia o 5,2 pkt, a od wartości z kwietnia 2021 r. o 1,6 pkt (rys. 2). Zróżnicowanie zmian koniunktury w ciągu kwartału widoczne jest w poszczególnych badanych przekrojach. W przekroju według głównych grup produktowych spadek wartości wskaźnika koniunktury (o 1,0 pkt) odnotowano tylko dla producentów półproduktów. W pozostałych grupach miała miejsce poprawa koniunktury; największy wzrost wartości IRGIND, o 15,4 pkt, zanotowano dla producentów nietrwałych dóbr konsumpcyjnych. W przekroju wg wielkości zatrudnienia najbardziej poprawiła się koniunktura zdaniem firm o zatrudnieniu do 50 pracowników (wartość wskaźnika IRGIND zwiększyła się o 16,3 pkt), a spadek odnotowano jedynie dla zakładów zatrudniających od 251 do 500 osób. W przekroju regionalnym największe pogorszenie się koniunktury (o 11,5 pkt) miało miejsce w makroregionie północnym, a największa poprawa (o 13,6 pkt) w województwie mazowieckim.

Rysunek 2. Wskaźnik koniunktury w przemyśle przetwórczym (IRGIND) i produkcja sprzedana przemysłu przetwórczego w Polsce w latach 2006–2022.

Źródło: opracowanie własne na podstawie danych GUS i IRG SGH.

W ciągu kwartału wzrosły wielkości: produkcji, zamówień, w tym eksportowych, i zatrudnienia. Poprawiła się także sytuacja finansowa przedsiębiorstw przemysłowych Pogorszyły się natomiast oceny ogólnej sytuacji gospodarczej w kraju. Przedsiębiorcy sygnalizują wzrost cen wyrobów gotowych i kosztów produkcji oraz dalsze nasilanie się uciążliwości barier działalności gospodarczej. Największe trudności sprawia niestabilne prawo. Na ten problem wskazuje ponad 85% uczestników badania. W dalszej kolejności ankietowani wymieniają: obciążenia podatkowe (82,3%), brak surowców i materiałów (81%) oraz wykwalifikowanej siły roboczej (80,7%), niedostateczny popyt (73%). Mimo rosnących zagrożeń wewnętrznych i zewnętrznych oraz utrzymującej się niepewności przewidywania dot. rozwoju sytuacji w firmach w najbliższych miesiącach są dość optymistyczne.

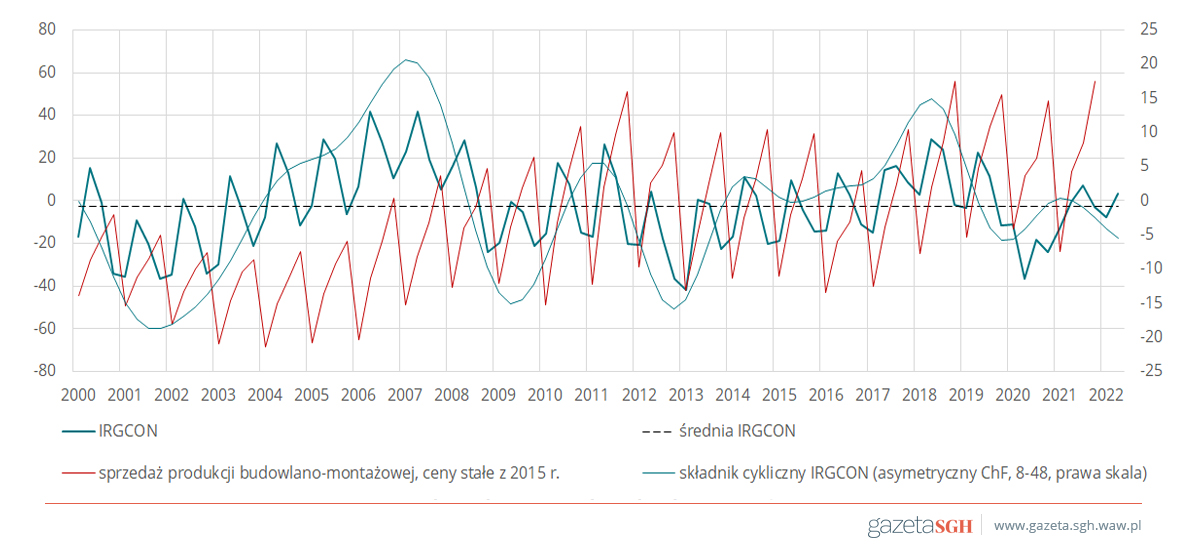

Poprawiła się także koniunktura w budownictwie (rys. 3). Wskaźnik koniunktury IRGCON w ciągu kwartału zwiększył swoją wartość o 11 pkt, do wysokości 3,5 pkt. Jest o 3,9 pkt wyższy od wartości sprzed roku. Mimo poprawy koniunktura w budownictwie jest wciąż gorsza niż przed wybuchem pandemii. Zakłady budowlane informują o wzroście wielkości produkcji, zamówień, zatrudnienia i stopnia wykorzystania mocy produkcyjnych. Pogorszyła się jednak ich sytuacja finansowa i oceny sytuacji ogólnej w gospodarce. W dalszym ciągu rosną ceny surowców i materiałów, których wzrost zakłady budowlane wskazują jako główną barierę ograniczającą ich aktywność (65,3% badanych). Za czynniki silnie utrudniające ich działalność zakłady budowlane uznają ponadto niestabilność prawa i nadmierne obciążenia podatkowe.

Rysunek 3. Wskaźnik koniunktury w budownictwie IRGCON i produkcja sprzedana budowlano-montażowa w Polsce w latach 2000–2022.

Źródło: opracowanie własne na podstawie danych Eurostat i IRG SGH.

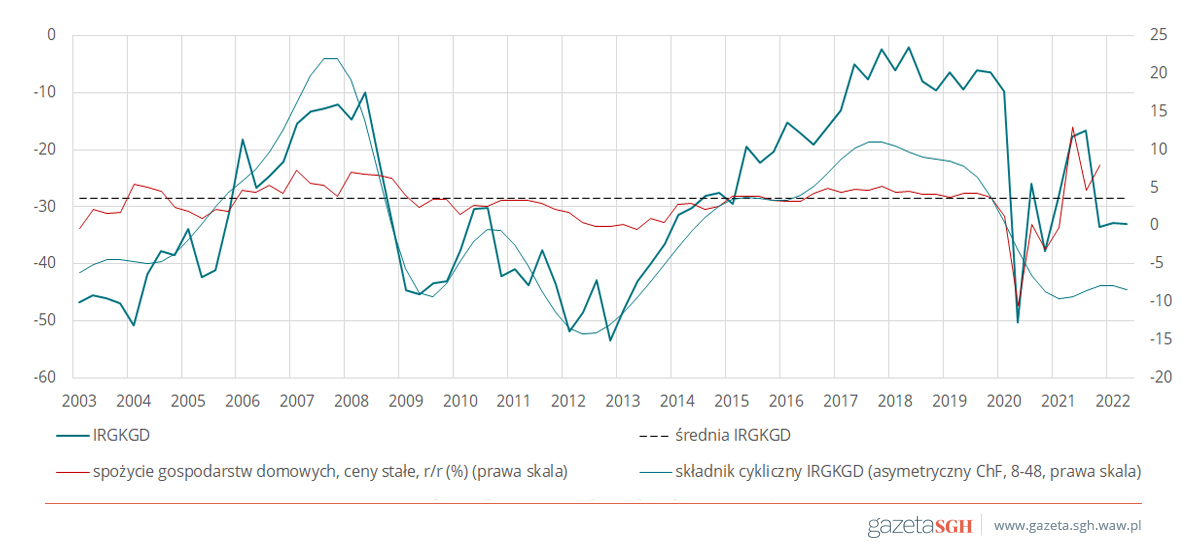

Zmiany wartości wskaźnika nastrojów gospodarstw domowych w ostatnich dwóch kwartałach są niewielkie. Po wzroście o 0,6 pkt w pierwszym kwartale w drugim odnotowano spadek o 0,1 pkt (rys. 4). Wartość wskaźnika pozostaje ujemna (-33 pkt) i jest niższa od wartości sprzed roku o 15,3 pkt. Spadek wartości wskaźnika jest przede wszystkim skutkiem pogorszenia się ocen ogólnej sytuacji w polskiej gospodarce (spadek salda o 8,9 pkt w porównaniu ze styczniem). Rosną także obawy przed utratą pracy. Gospodarstwa domowe obawiają się o swoją przyszłą sytuację finansową, podkreślając wzrost kosztów utrzymania i spadek oszczędności.

❖ ❖ ❖

Z badań koniunktury przeprowadzonych w kwietniu i maju 2022 r. wynika, że gospodarka polska jest w fazie spowolnienia aktywności gospodarczej. Do wcześniej ujawnionych problemów ze znalezieniem pracowników, zaopatrzeniem i wzrostem cen dochodzą nowe, wynikające z kolejnych zmian Polskiego Ładu i wojny w Ukrainie. Wśród uczestników działalności gospodarczej utrzymuje się wysoka niepewność, co zagraża poprawie koniunktury.

Rysunek 4. Wskaźnik kondycji gospodarstw domowych IRG KGD i konsumpcja prywatna w Polsce w latach 2003–2021

Źródło: opracowanie własne na podstawie danych GUS i IRG SGH.