Wyniki badań koniunktury, prowadzone w Instytucie Rozwoju Gospodarczego SGH, wskazują, że miniony rok był okresem spowolnienia aktywności gospodarczej w sferze realnej gospodarki polskiej. Jaki będzie kolejny rok?

Dane, gromadzone w badaniach koniunktury mają charakter jakościowy. Odzwierciadlają nastroje i opinie uczestników badań. Dla oceny ich wiarygodności konfrontujemy je z danymi ilościowymi, publikowanymi przez GUS. Do opisu ogólnej sytuacji gospodarczej wykorzystujemy barometr koniunktury, BARIRG, który jest syntetyczną miarą koniunktury w Polsce, odpowiadającą PKB.

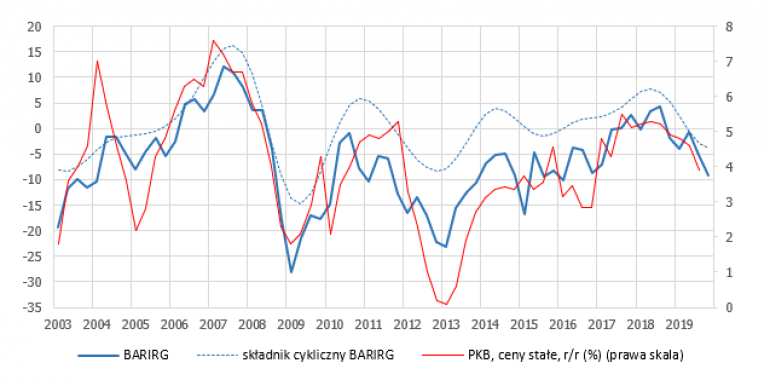

Rysunek 1. Barometr IRG SGH i realny PKB w Polsce w latach 2003-2019.

Źródło: opracowanie na podstawie danych GUS i IRG SGH

W roku 2019 gospodarka polska znajdowała się w fazie spowolnienia gospodarczego Jak pokazujemy na rysunku 1, pogorszenie koniunktury, widoczne zarówno w przebiegu surowych wartości barometru, jak i jego składowej cyklicznej, trwa od połowy 2018 roku. Potwierdza to przebieg PKB. Tempo wzrostu tej zmiennej także maleje. Czy ta tendencja utrzyma się w 2020 roku?

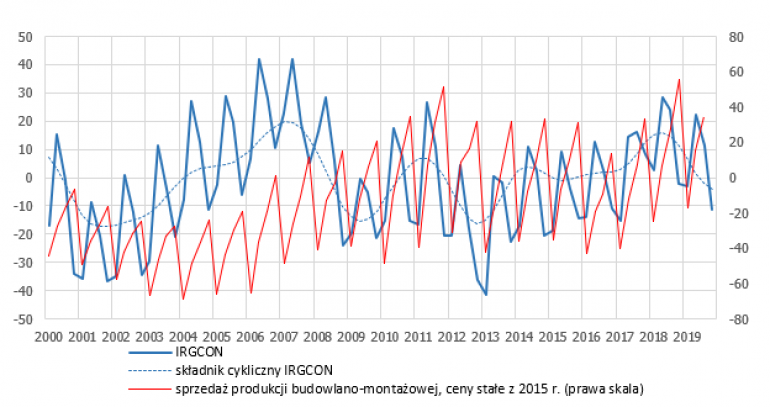

Oznaki pogorszenia koniunktury były najbardziej widoczne w budownictwie i przemyśle przetwórczym. Działalność firm budowlanych podlega silnemu wpływowi czynników sezonowych, których oddziaływanie ma charakter pozytywny w II i III kwartale. Ten wpływ jest widoczny w przebiegu surowych wartości wskaźnika koniunktury w budownictwie, IRG CON (rys.2). W roku 2019, wbrew wcześniej obserwowanym wzorcom, poprawę koniunktury odnotowano tylko w II kwartale. Była ona mniejsza, niż w roku poprzednim. W kolejnych kwartałach surowe wartości wskaźnika malały, a w przebiegu składowej cyklicznej nasilała się tendencja spadkowa.

Spadek wartości wskaźnika koniunktury w budownictwie w ciągu 2019 roku był jednym z największych, jakie odnotowano w historii badania. Przedsiębiorcy budowlani informują o spadku wielkości produkcji, zamówień, zatrudnienia i nakładów inwestycyjnych. Silnie odczuwają problemy ze znalezieniem pracowników, zarówno wykwalifikowanych jak i niewykwalifikowanych. Jako główną barierę działalności połowa badanych firm wskazuje konkurencję wewnątrz gałęzi.

Negatywnie przedsiębiorcy budowlani oceniają także ogólny stan gospodarki polskiej. Uczestnicy badania spodziewają się, że w kolejnym kwartale sytuacja w branży pogorszy się.

Rysunek 2. Wskaźnik koniunktury w budownictwie IRG CON i produkcja sprzedana budowlano-montażowa w Polsce w latach 2000-2019.

Źródło: jak do rysunku 1

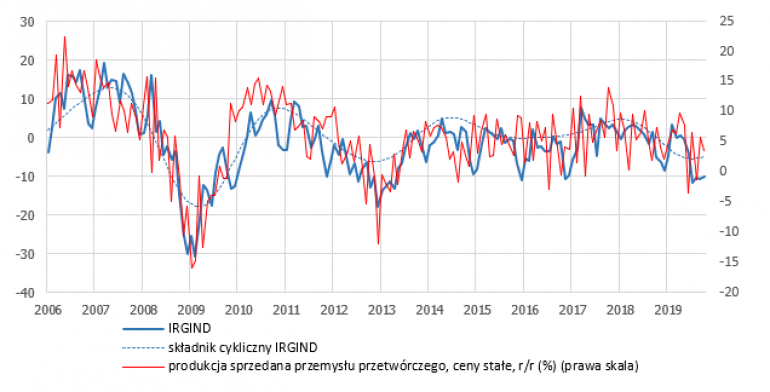

Rysunek 3. Wskaźnik koniunktury w przemyśle przetwórczym IRG IND i produkcja sprzedana przemysłu przetwórczego w Polsce w latach 2006-2019.

Źródło: jak do rysunku 1

Sygnały spowolnienia aktywności gospodarczej najwcześniej pojawiły się przemyśle przetwórczym. Oddziaływanie czynników sezonowych w przemyśle nie jest tak silne, jak w budownictwie, ale także mają ustalony rytm. W minionym roku ten rytm także został zaburzony. Tylko dwukrotnie, w lutym i w kwietniu wskaźnik koniunktury dla tej branży, IRG IND, przyjął wartości dodatnie. W pozostałych okresach wartości wskaźnika były ujemne. Najniższe wartości wskaźnika odnotowano w drugiej połowie roku.. W sierpniu i październiku odnotowano nietypowe dla przemysłu niewielkie wzrosty wartości wskaźnika. Spowodowały one zatrzymanie tendencji spadkowej, widocznej w przebiegu składowej cyklicznej IRGIND (rys. 3). Czy to zahamowanie jest sygnałem odwrócenia tendencji spadkowej? Trudno jednoznacznie intepretować te zmiany. W listopadzie i grudniu wartość wskaźnika ponownie malały. Surowe wartości wskaźnika są znacznie niższe od wieloletniej średniej, co wskazuje na niski poziom aktywności w przemyśle. W kolejnych miesiącach, od stycznia do grudnia wartość wskaźnika zmniejszyła się o 7 pkt. W końcu roku salda produkcji i zamówień są znacznie niższe od ich średnich wartości. W przypadku zamówień, zarówno w ujęciu ogółem, jak i eksportowych, ich wartości w drugiej połowie roku przekraczały - 25 pkt. w skali od -100 do 100, co wskazuje na bardzo niski ich poziom, jeden z najniższych po 2013 roku.

Silną tendencję spadkową odnotowano także w zatrudnieniu. Problemy ze znalezienie wykwalifikowanej siły roboczej przez uczestników badania zaliczane są do głównych barier aktywności gospodarczej. Przedsiębiorcy negatywnie oceniają ogólną kondycję gospodarki polskiej i nie oczekują jej poprawy w najbliższym okresie.

Pozytywnymi sygnałami są w przemyśle spadek zapasów, który pojawił się w końcu roku oraz zmniejszenie tempa spadku cen towarów przemysłowych, co wpłynęło na zahamowanie tendencji spadkowej w sytuacji finansowej przedsiębiorstw. Także w przypadku tych zmiennych ich wartości są jednak ujemne. Czy pojawiające się sygnały zahamowania tendencji spadkowej doprowadzą do poprawy koniunktury? Jeśli, to jednak nie w najbliższym czasie. Wiele zależeć będzie od strony popytowej. Za główną barierę działalności przedsiębiorcy z przemysłu uważają niedostateczny popyt.

Tymczasem niski poziom inwestycji nie rokuje wzrostu popytu na dobra inwestycyjne. Także pogorszenie nastrojów gospodarstw domowych może ujemnie wpłynąć na popyt konsumpcyjny. Należy zatem uważnie obserwować zmiany sytuacji w przemyśle w kolejnych miesiącach, by móc prognozować dalsze zmiany koniunktury.

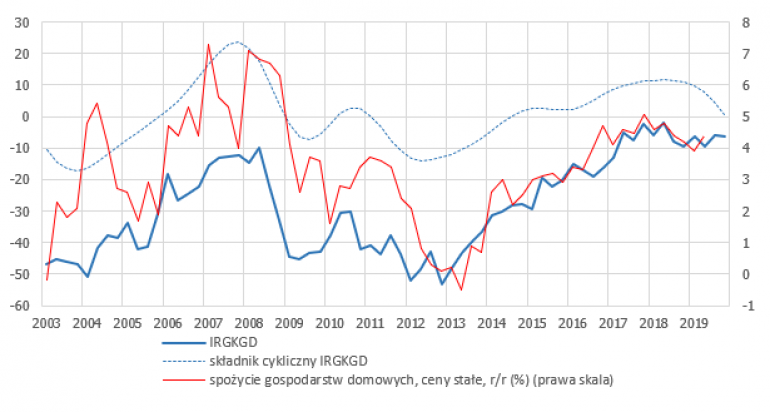

Rysunek 4. Wskaźnik kondycji gospodarstw domowych IRG SGH i konsumpcja prywatna w Polsce w latach 2003-2019.

Źródło: jak do rysunku 1

Ważnym aktorem na scenie gospodarczej są gospodarstwa domowe. Także w przebiegu wskaźnika nastrojów gospodarstw domowych, IRGKGD, określanego również mianem wskaźnika nastrojów konsumentów, w skali całego roku utrzymuje się tendencja spadkowa (rys.4). Spadek nastąpił po długim, utrzymującym się ponad pięć lat, okresie poprawy nastrojów konsumentów. Surowe wartości wskaźnika spadały od początku 2018 roku. W przebiegu składowej cyklicznej tendencja spadkowa utrzymuje się od połowy 2018 roku. Nieco poprawiły się oceny własnej sytuacji finansowej gospodarstw domowych i ich zdolności do oszczędzania.

Utrzymuje się jednak silna obawa przed wzrostem cen dóbr konsumpcyjnych, co zagraża sile nabywczej dochodów konsumentów. Gospodarstwa domowe ciągle obawiają się wzrostu bezrobocia. Negatywnie oceniają także ogólną kondycję gospodarki polskiej i nie oczekują jej poprawy w kolejnych miesiącach.

Z badań IRG wynika, że nastroje głównych uczestników działalności gospodarczej, przedsiębiorców i konsumentów są pesymistyczne. Ich oceny ogólnej kondycji gospodarki polskiej są negatywne. Pesymistyczne są także formułowane przez nich oczekiwania, dotyczące sytuacji w tych obszarach, w których prowadzą działalność gospodarczą.

W sferze realnej nie widać zatem oznak poprawy koniunktury. Przewidywania, formułowane na podstawie badań koniunktury, mają charakter krótkookresowy. Być może w połowie roku koniunktura się poprawi. Ale na razie, mimo nieśmiałych oznak poprawy sytuacji w przemyśle, brak innych podstaw do sygnalizowania zakończenia fazy spowolnienia gospodarczego.

Wszystkich zainteresowanych koniunkturą zapraszamy na konferencję, organizowaną przez IRG 21 stycznia. Szczegółowe informacje o konferencji są dostępne na stronie: http://kolegia.sgh.waw.pl/pl/KAE/struktura/IRG/konferencje/

PROF. ELŻBIETA ADAMOWICZ – Instytut Rozwoju Gospodarczejgo SGH.