Koniunktura w budownictwie powyżej poziomu sprzed wybuchu pandemii

Wskaźnik koniunktury w budownictwie

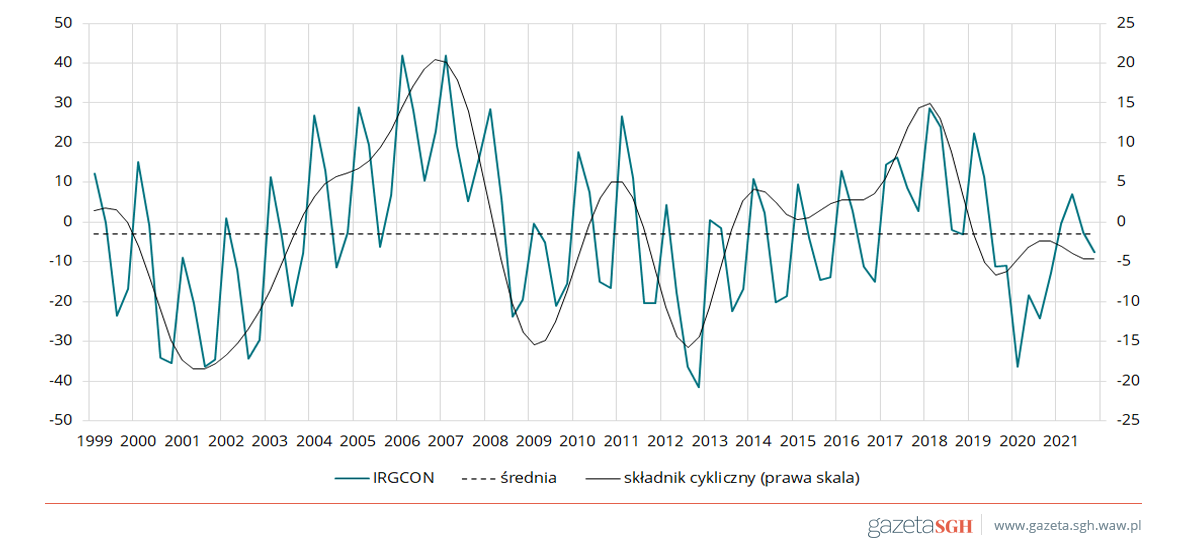

W I kwartale 2022 roku wskaźnik koniunktury w budownictwie IRG SGH (IRGCON) ma ujemną wartość, -7,5 pkt, jest więc o 4,8 pkt niższy niż w IV kwartale 2021 r. Spadek ma charakter sezonowy. W porównaniu z I kwartałem 2021 r. wartość wskaźnika jest wyższa o 5,3 pkt, a z I kwartałem 2020 r. o 3,5 pkt.

Wartość salda odpowiedzi na pytanie o wielkość produkcji jest równa -30,7 pkt. Jest o 11,9 pkt wyższa niż przed rokiem. Wysoki wzrost w skali roku zanotowano dla obu sektorów własnościowych: o 11,8 pkt dla firm prywatnych i 14,1 pkt dla przedsiębiorstw publicznych.

Bieżący kwartał jest kolejnym kwartałem wzrostu cen usług budowlanych. Obecny poziom cen wynosi 41,5 pkt. W porównaniu z I kwartałem ub.r. wartość salda jest wyższa o 51,8 pkt. Należy spodziewać się dalszego wzrostu cen usług budowlanych w drugim kwartale roku. Wartość salda prognostycznego ogółem wynosi 57,9 pkt, dla sektora prywatnego 57,7 pkt, a publicznego 61,7 pkt.

Podobnie jak w poprzednich kwartałach przeważająca część zakładów budowlanych ocenia własną sytuację finansową jako niekorzystną. Wartość salda wynosi -23,8 pkt, dla sektora prywatnego -21,2 pkt, a publicznego 42,0 pkt. Najlepiej oceniają swą sytuację finansową duże firmy o zatrudnieniu powyżej 100 pracowników oraz firmy zajmujące wznoszeniem budynków (grupa PKD41), dla których saldo przyjmuje wartości odpowiednio: -8,9 oraz -10,7 pkt.

Poziom nakładów inwestycyjnych w budownictwie nadal jest niski; wartość salda wynosi -16,7 pkt w ujęciu ogółem, -14,6 pkt dla sektora prywatnego i -27,2 pkt dla publicznego. Warto jednak zauważyć, że w porównaniu z ubiegłym kwartałem wartość salda ogółem jest wyższa o 5,0 pkt, a w porównaniu z I kwartałem rok temu wyższa o 10,1 pkt. Przewidywany jest wzrost nakładów inwestycyjnych w budownictwie w kolejnym kwartale.

Zakłady budowlane nadal oceniają obecną sytuację gospodarczą w kraju jako niekorzystną. Saldo ogółem ma bardzo niską, ujemną wartość, -67,1 pkt. Firmy publiczne oceniają gospodarkę gorzej niż firmy prywatne. W tych grupach wartości salda są równe odpowiednio: -68,8 oraz -56,8 pkt.

Ankietowani lepiej oceniają sytuację we własnej branży. Obecna wartość salda wynosi -37,4 pkt. Wyraźnie gorzej kondycję branży budowlanej oceniają przedsiębiorstwa publiczne niż firmy prywatne (wartości salda wynoszą odpowiednio: -58,1 i -35,7 pkt).

Tak jak w IV kwartale 2021 r. za główną barierę rozwoju aktywności budowlanej uczestnicy badania koniunktury (69,8% badanych) uznali wysokie ceny surowców i materiałów. W dalszej kolejności wymieniają: niestabilne prawo (56,3% obecnie, 43,4% w poprzednim kwartale) oraz nadmierne obciążenia podatkowe (47% obecnie, 44,2% poprzednio).