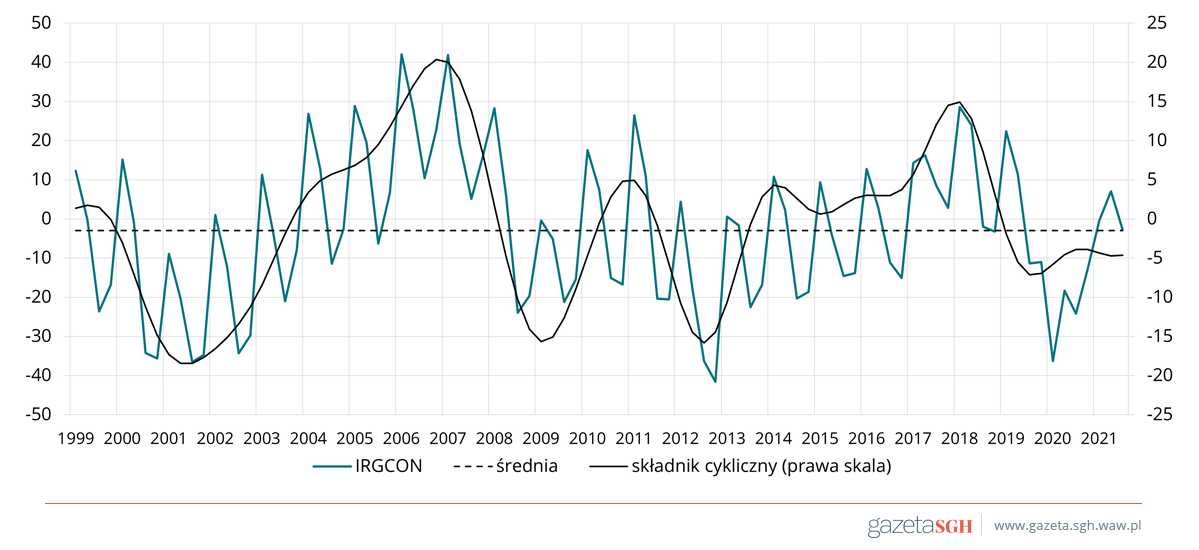

Koniunktura w budownictwie lepsza niż w czasie poprzedzającym pandemię, lecz znacznie gorsza niż 4 lata temu

W IV kwartale 2021 r. wskaźnik koniunktury w budownictwie IRG SGH (IRGCON) ma ujemną wartość -2,7 pkt, jest więc o -9,8 pkt niższy niż w III kwartale bieżącego roku. Ten spadek można wiązać z rozpoczęciem sezonu zimowego, niekorzystnego dla branży budowlanej.

Koniunkturę w bieżącym kwartale warto porównać z IV kwartałem 2020, gdy bardzo silna fala pandemii spowodowała znaczne osłabienie aktywności gospodarczej oraz IV kwartałem 2019, ostatniego roku przed pandemią, ale także z IV kwartałem 2017, pamiętając że w owym roku koniunktura w budownictwie weszła w fazę spadkową. Otóż, w porównaniu z ubiegłym rokiem wskaźnik koniunktury jest wyższy o 21,5 pkt, w porównaniu z 2019 rokiem jest wyższy o 8,6 pkt, lecz w porównaniu z 2017 rokiem obecny wskaźnik jest niższy o 11,2 pkt. Zatem, obecna koniunktura w budownictwie jest lepsza niż w czasie bezpośrednio poprzedzającym pandemię, jednak wciąż znacznie gorsza niż cztery lata temu.

Saldo odpowiedzi na pytanie o wielkość produkcji budownictwa jest dodatnie i równe 10,8 pkt. Obecne saldo produkcji jest o 5,7 pkt niższe niż w minionym kwartale, lecz o 34,0 pkt wyższe niż przed rokiem. Wysoki wzrost w porównaniu z sytuacją sprzed roku zanotowano dla obu sektorów własnościowych: o 32,9 pkt dla firm prywatnych oraz o 44,4 pkt dla przedsiębiorstw publicznych. W porównaniu z IV kwartałem 2019, czyli analogicznym okresem sprzed pandemii, obecne saldo produkcji jest wyższe o 9,4 pkt.

Bieżący kwartał jest czwartym z kolei kwartałem szybkiego wzrostu cen usług budowlanych. Obecne saldo cen w ujęciu ogółem ma wysoką, nie notowaną wcześniej wartość 44,9 pkt. W porównaniu z IV kwartałem sprzed roku obecne saldo cen jest wyższe o 62,1 pkt, a w porównaniu z ubiegłym kwartałem o 9,3 pkt. Miarą wzrostu cen w sektorze prywatnym jest saldo równe 43,7 pkt i w sektorze publicznym 56,8 pkt. W I kwartale 2022 roku można spodziewać się dalszego wzrostu cen usług budowlanych. Prognoza salda cen w ujęciu ogółem wynosi 38,1 pkt, dla sektora prywatnego 37,9 pkt i publicznego 46,9 pkt.

Poziom nakładów inwestycyjnych w budownictwie nadal jest bardzo niski. Wartość salda wynosi -21,7 pkt w ujęciu ogółem, -24,6 pkt dla sektora prywatnego i 4,7 pkt dla sektora publicznego. W porównaniu z III kwartałem bieżącego roku wartość salda w ujęciu ogółem jest niższa o 13,9 pkt, natomiast w skali roku nastąpił wzrost, lecz równy tylko 6,4 pkt. Prognozowane saldo inwestycji w ujęciu ogółem ma wartość -31,3 pkt, zatem w nadchodzącym kwartale nie można oczekiwać wzrostu nakładów inwestycyjnych w budownictwie.

Jeśli chodzi o uciążliwość barier ograniczających aktywność produkcyjną zakładów budowlanych, to podobnie jak w ubiegłym kwartale na pierwszym miejscu znajdują się wysokie ceny surowców i materiałów. O ile jednak w ubiegłym kwartale tę barierę wskazało 69,9% ankietowanych zakładów, obecnie ten odsetek wynosi już 75,2%. Następnymi dwiema barierami, które stwarzają firmom budowlanym coraz więcej problemów są: nadmierne obciążenia podatkowe (44,2% obecnie, 36,5% w poprzednim kwartale) oraz niestabilne prawo (43,4% obecnie, 41,1% w poprzednim kwartale). Zakłady budowlane nie spodziewają się, by dotkliwość wymienionych barier istotnie zmieniła się w nadchodzącym kwartale.

Szczegółowe wyniki w: Koniunktura w budownictwie. IV kwartał 2021. Badanie okresowe nr 113 IRG SGH