Uszczelnienie systemu podatkowego – priorytet państw członkowskich i Komisji Europejskiej

Dla „nowej” Komisji Europejskiej jednym z kluczowych wyzwań jest stworzenie wspólnej skutecznej polityki podatkowej.

Jednym z priorytetów państw Unii Europejskiej – w ramach ich polityki wewnętrznej ostatnich lat – była próba uszczelniania luk podatkowych. Problem ten odnosił się zarówno do podatku VAT (będącego najbardziej zharmonizowaną daniną podatkową w UE, który dzięki różnym konstrukcjom „karuzelowym” był wyłudzany przez zorganizowane grupy przestępcze, co potęgowało lukę VAT), jak i do zjawiska unikania opodatkowania CIT przez międzynarodowe koncerny, które w sposób stosunkowo łatwy i swobodny przerzucają wypracowany zysk do państw – rajów podatkowych. Problem uszczelniania luk podatkowych stał się istotny w zasadzie dla wszystkich państw, nie tylko „nowych” członków z Europy Środkowej (w tym Polski), ale również dla krajów z Europy Zachodniej. Choć skuteczność przeciwdziałania tym zjawiskom w poszczególnych państwach jest zróżnicowana, w dalszym ciągu stanowią one wszędzie jeden z poważniejszych problemów. Co istotniejsze, państwa członkowskie zaczęły sobie uświadamiać, że bez zaangażowania się Komisji Europejskiej skuteczna walka z tymi zjawiskami jest niemożliwa. Indywidualne działania państw stają się mało efektywne w obliczu coraz bardziej skomplikowanego problemu unikania opodatkowania nie tylko nabierającego formy transgranicznej, ale dokonywanego przez podmioty dysponujące niezwykle wyrafinowanymi instrumentami, które trudno poszczególnym, krajowym administracjom podatkowym wychwytywać i skutecznie im przeciwdziałać. Jednocześnie na kanwie coraz większej bezradności w walce z agresywną optymalizacją stosowaną przez koncerny międzynarodowe zaczęło się kształtować niezwykle niebezpieczne zjawisko szkodliwej konkurencji podatkowej pomiędzy państwami członkowskimi.

Stąd również „nowa” Komisja Europejska staje przed kluczowym wyzwaniem określenia kierunku swojej polityki podatkowej, która z jednej strony będzie skutecznie wspierać działania poszczególnych państw członkowskich w walce z unikaniem i uchylaniem się od opodatkowania, z drugiej zaś będzie integrować wspólnotę europejską poprzez wyznaczanie i przestrzeganie sprawiedliwych reguł konkurencji podatkowej. Dzisiaj istnieje powszechne przekonanie wśród państw członkowskich (również w Polsce), że doraźne działania w zakresie uszczelniania luk podatkowych są tylko doraźnie skuteczne i nie mogą zastąpić systemowych rozwiązań dokonywanych na poziomie unijnego prawa podatkowego.

Jednym z priorytetowych wyzwań zarówno dla państw członkowskich, jak i dla „nowej” Komisji Europejskiej jest wypracowanie nowej polityki podatkowej, która powinna być antidotum na liczne problemy w zglobalizowanej Europie. Kluczowymi problemami, przed którymi stoi większość państw członkowskich, są luki podatkowe, zarówno w podatku VAT, jak i CIT. Ze względu na specyfikę poszczególnych podatków działania poszczególnych państw i samej Komisji Europejskiej powinny być zróżnicowane. Uwagę zwraca jednak problem międzynarodowego unikania opodatkowania w zakresie CIT, który jest niezwykle skomplikowany i wielopłaszczyznowy. Z tego powodu większość państw nie jest w stanie poradzić sobie samodzielnie i oczekuje systemowych rozwiązań ze strony Komisji Europejskiej.

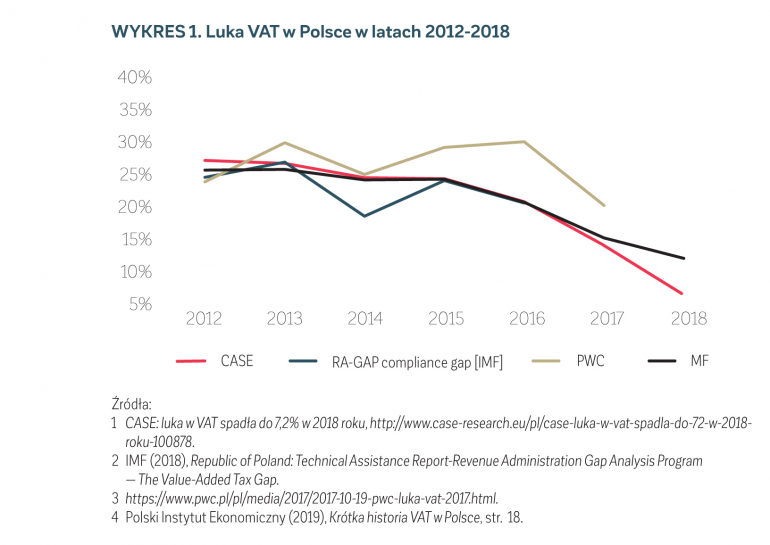

Potrzeba nowej polityki podatkowej Komisji Europejskiej inspirowana jest dwoma zasadniczymi problemami, które można dostrzec z perspektywy, ale i doświadczeń Polski. Pierwszym jest skuteczne zmniejszenie luki VAT. Polska to dość charakterystyczny przykład, gdyż w ostatnich latach stała się „areną” odważnego wprowadzania licznych konstrukcji prawnych, które miały za zadanie zmniejszyć polską lukę VAT, uznawaną za jedną z najwyższych w Europie. Wprowadzone rozwiązania (jednolity plik kontrolny, split payment, reverse charge, system STIR) okazały się skuteczne, mimo że istniało zagrożenie, że te rozwiązania mogą się negatywnie odbić na przedsiębiorcach, którzy stanowią „koło napędowe” gospodarki. Państwa członkowskie regionu nie zdecydowały się na tak kompleksowe wprowadzenie wszystkich rozwiązań, uznały bowiem za roztropne, że takie konstrukcje przed wprowadzeniem należy przetestować bądź skorzystać z doświadczeń innych państw, które je pioniersko wprowadzają. Dlatego „polski” model uszczelnienia luki VAT jest specyficzny. Przy ocenie skutków uszczelnienia luki VAT w Polsce konieczne jest odróżnienie zjawiska realnego zmniejszenia luki VAT od wpływów budżetowych z tytułu VAT. Często w retoryce polityków, ale i publicystów błędnie stawia się znak równości pomiędzy tymi dwoma zjawiskami. Niewątpliwie istotny wpływ na wzrost wpływów budżetowych z tytułu VAT w Polsce ma koniunktura gospodarcza, która uznawana jest za najlepszą w ostatniej dekadzie. O rosnących wpływach z VAT decydują również kreowane programy prospołeczne (np. 500+), które w sposób naturalny napędzają konsumpcję. Oczywiście prawdziwym testem zaimplementowanych w Polsce konstrukcji uszczelniających lukę VAT będzie spowolnienie gospodarcze, które wykaże, jaki rzeczywisty wpływ na gospodarkę (przedsiębiorców) mają zaaplikowane rozwiązania.

Wprowadzane w Polsce (jak również w innych państwach członkowskich) sposoby przeciwdziałajnia wyłudzeniom VAT mają charakter doraźny i na dłuższą metę nie wystarczą, by utrzymać europejską tendencję zmniejszania luki VAT. Konieczne są rozwiązania systemowe. Ponieważ VAT jest najbardziej zharmonizowanym podatkiem (VI Dyrektywa), wymaga on wprowadzenia koniecznych zmian konstrukcyjnych w regulacjach unijnych, które odpowiadają za stworzenie spójnych i pozbawionych rozbieżności filarów podatku VAT. I chociaż istnieją dyskusje nad zmianami systemowymi w VI Dyrektywie, sprawa ta wymaga pilnego przyśpieszenia i rozwiązania, ponieważ czekają na nią państwa członkowskie, które mają świadomość, że doraźne rozwiązania w ramach ustawodawstwa wewnątrzkrajowego są jedynie tymczasowo skuteczne. Ponadto brak konsensusu i realnych działań może się okazać skutecznym argumentem dla eurosceptyków kontestujących ideę harmonizacji systemu podatkowego.

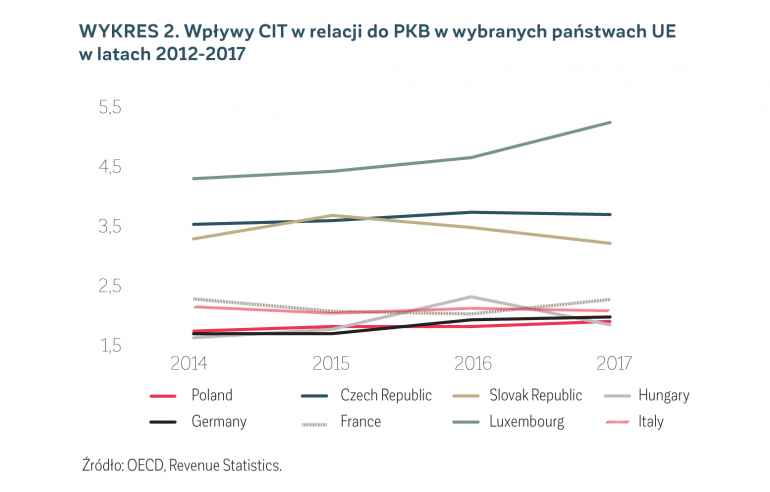

Drugim niezwykle istotnym problemem, który nawet należy uznać za o wiele bardziej skomplikowany i trudny do rozwiązania, jest skuteczne przeciwdziałanie unikaniu opodatkowania CIT przez korporacje międzynarodowe, które w sposób swobodny transferują wypracowane zyski w poszczególnych państwach członkowskich do rajów podatkowych. Polska wpisuje się w ogólnoeuropejski trend braku skutecznej wizji przeciwdziałania temu zjawisku. Do transferowania zysków do rajów podatkowych wykorzystywane są: zróżnicowane ustawodawstwo wewnątrzkrajowe państw członkowskich w zakresie podatku CIT; liczne instrumenty ekonomiczne, które wpisują się w strategie optymalizujące opodatkowanie; nieprecyzyjne i często przestarzałe umowy o unikaniu podwójnego opodatkowania funkcjonujące w obrocie międzynarodowym, które zaczynają służyć do łatwego unikania opodatkowania. Duże podmioty działające transgranicznie dysponują potężnymi kapitałami wspierającymi profesjonalne kreowanie strategii podatkowych, które wykorzystują liczne instrumenty ekonomiczne, co skutkuje tym, że pozostają one „poza zasięgiem” administracji podatkowych poszczególnych państw członkowskich. Oczywiste jest, że bez zaangażowania się Komisji Europejskiej w systemowe rozwiązania w celu stworzenia skutecznych regulacji unijnych w zakresie zharmonizowanego opodatkowania koncernów międzynarodowych problem ten będzie narastał i sprzyjał powszechnej frustracji i bezsilności poszczególnych państw, zwłaszcza tych, które nie mają swojej wewnętrznej wizji uszczelnienia luki CIT.

[...] konsensus w ramach polityki podatkowej całej Unii Europejskiej i wypracowanie przez Komisję Europejską skutecznych, systemowych rozwiązań na poziomie unijnym są priorytetami nie tylko w zakresie skutecznej walki z narastającym problemem międzynarodowego unikania opodatkowania, ale także integracji europejskiej.

Państwa członkowskie (w tym Polska), mając na względzie, że podatek CIT nie jest zharmonizowany w tak znacznym zakresie jak VAT, starają się w ramach swoich wewnętrznych ustawodawstw tworzyć instrumenty i regulacje, które mają na celu utrudnienie swobodnego transferowania kapitału wypracowanego w danym państwie do rajów podatkowych. Działania te w głównej mierze sprowadzają się do dostosowywania swoich rozwiązań do regulacji unijnych (m.in. dyrektywa ATAD), które próbują być doraźnym rozwiązaniem.

Trudno się również zgodzić z narracją, że wprowadzane rozwiązania skierowane do małych i średnich podatników CIT (np. zmniejszenie stawki podatkowej czy zaproponowanie nowych ulg) stanowić będą realną politykę uszczelniania luki CIT. Wprowadzanie wspólnych rozwiązań uszczelniających zarówno dla małych i średnich podatników, jak również dla dużych korporacji jest niefortunnym rozwiązaniem, co pokazuje przykład klauzuli przeciwko unikaniu opodatkowania czy raportowanie schematów podatkowych (MDR).

Brak realnych efektów uszczelnienia luki CIT powoduje, że niektóre państwa członkowskie – nie widząc na horyzoncie skutecznej wizji własnej polityki podatkowej w tym zakresie – starają się dostosowywać swoje regulacje do „potrzeb” koncernów międzynarodowych, które są skłonne właśnie do nich transferować zyski. W efekcie dochodzi do tworzenia się rajów podatkowych wśród państw członkowskich. Szkodliwa konkurencja podatkowa w ramach UE staje się jednym z najbardziej poważnych i niebezpiecznych problemów, który może się okazać czynnikiem dezintegrującym wspólnotę europejską. Dlatego konsensus w ramach polityki podatkowej całej Unii Europejskiej i wypracowanie przez Komisję Europejską skutecznych, systemowych rozwiązań na poziomie unijnym są priorytetami nie tylko w zakresie skutecznej walki z narastającym problemem międzynarodowego unikania opodatkowania, ale także integracji europejskiej.

SZUKASZ WIĘCEJ PODOBNYCH ARTYKUŁÓW?

Artykuł jest częścią wydania specjalnego Gazety SGH (352) Insight 2019.